作者:华尔街见闻

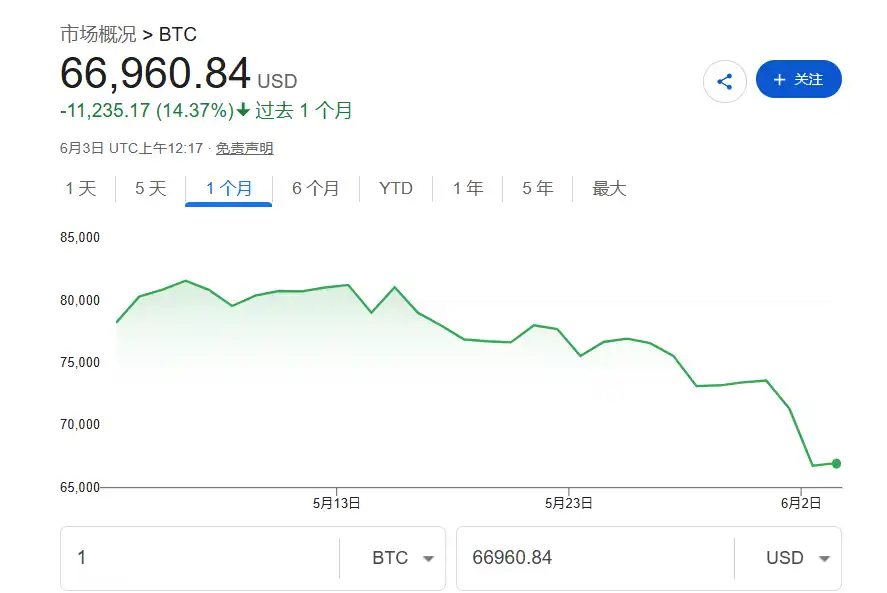

比特币近日持续下跌。盘中一度跌至 66123 美元,创两个月新低,最新报 66620 美元;以太坊同期跌至 1837 美元,为三个月最低,最新报 1855 美元。

市面上流传的解释不少:ETF 资金外流、地缘局势紧张、Strategy(前 MicroStrategy)意外减持。据彭博分析师 Sid Verma 的分析,这些说法都没错,但可能都只是表象。真正的问题更深——比特币正在输掉一场资产竞争。

过去很长一段时间,利率接近零,现金放着就是贬值;股票估值太高;AI 还只是概念;黄金涨幅有限。分析指出,比特币当时的竞争对手不是某个具体资产,而是「投资者的不满情绪」——对通胀的恐惧,对现有选择的不满。

但现在,市场变了。

三块地盘,比特币全在输

分析师把比特币的处境描述得很直白:它现在卡在一个「尴尬的中间地带」,三面受敌。

对冲通胀?黄金赢了。 担心通胀的投资者,现在更倾向于买黄金、能源股和大宗商品生产商,而不是比特币。这些资产有实物支撑,有定价权,逻辑更直接。

追求成长?AI 赢了。 想要高成长的投资者,现在可以买有真实营收、真实利润的 AI 受益公司。比特币不产生现金流,在这个赛道上没有优势。

布局加密?稳定币和基础设施赢了。 就连想要加密敞口的投资者,也不必非得买比特币。他们可以买交易所、稳定币业务、支付网络、代币化金融公司——这些标的的业绩直接挂钩加密行业的实际采用率,有经营杠杆,逻辑更清晰。

用一句话总结:比特币既不是最好的避险资产,也不是最好的成长资产,也不再是唯一的加密资产。

通胀来了,比特币却没涨

一个细节很能说明问题。

美国克利夫兰联储主席 Beth Hammack 本周警告,通胀风险可能正变得「更加持久」。放在几年前,这种表态几乎必然被市场解读为利好比特币——通胀高企,法币贬值,买比特币对冲。

但这一次,市场没有这么反应。

投资者现在对通胀的应对方式变了——他们更倾向于买有直接能源、大宗商品和定价权敞口的资产。比特币的「数字黄金」叙事,正在被真正的黄金和能源股蚕食。

ETF 流出和 Strategy 减持

回到最近这轮下跌的直接触发因素。

ETF 资金外流、Strategy 减持,这些事件本身是真实的。但彭博的分析认为,把它们当成「病因」是误读——它们更像是「症状」,反映的是同一个底层现实:资本有了更多去处,投资者对比特币的要求也更高了。

投资者正变得更挑剔:他们不只是想要「加密敞口」,他们想知道这个敞口能带来什么回报,凭什么是比特币而不是别的。

比特币的熊市逻辑,已经不再是「它是骗局」「它是泡沫」「它是失败的技术」。新的熊市逻辑是——稀缺性本身,已经不够用了。