比特币最近的价格走势将价格带到了一个分析师认为本不应维持的区域。加密货币在上周末攀升至78,000美元,甚至在过去的24小时内一度突破79,380美元。

技术分析显示,在此过程中,它留下了一个未解决的缺陷,即价格失衡,而市场有一种有据可查的倾向会重新审视这种失衡。

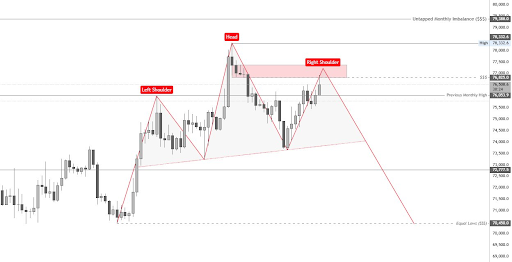

周末的反弹留下了一个债务

加密货币分析师Minga在X上发文,指出了比特币4小时K线图上正在发生的一个动态。根据该分析师的说法,BTC目前正在填补周末产生的失衡。Minga图表上可见的发展是头肩顶形态的形成,这是技术分析中最可靠的看跌反转信号之一。

左肩和头部已经形成,比特币现在正在完成右肩的过程中。分析师确定了一个介于76,800美元至77,400美元之间的拒绝区域(在下方以红色显示),作为右肩最有可能见顶的区域。

如果这个形态完成,它将标志着从上升动量转向派发,即大型参与者开始抛售头寸。该形态的颈线位于73,000美元中段区域,这也与近期支撑价格的上升趋势线相吻合。

比特币将走向何方?

这项技术分析提出,当前的上涨可能只是一次重新测试,一旦右肩完成,该结构将预示着一次下跌。下行过程中需要关注的重要水平是之前的月度高点,目前位于76,053美元。

根据Minga的说法,在76,800美元至77,400美元的红色方框处遭遇拒绝后,随后再次探访该区域时必须跌破该月度高点。如果形态按照分析师的预测发展,图表指向两个显著的下行参考点。第一个参考点是约70,450美元的等低水平,在上方图表中被标记为流动性目标。

若未能跌破76,053美元的前月度高点,将使看跌情景失效,并推动价格再次冲向高点,以突破79,000美元上方的月度FVG(公允价值缺口)。

第二个参考点是一个未触及的月度失衡点79,388美元,这代表了相反的情景。如果比特币反而突破78,332美元并在该水平之上确立接受度,那么月度公允价值缺口就成为下一个合理的看涨目标。

截至撰写本文时,比特币的交易价格为77,640美元,略高于76,800美元至77,400美元之间的拒绝区域。