撰文:Kolten

编译:AididiaoJP,Foresight Nws

美国《CLARITY 法案》引发了一场关于未来货币与银行业发展的讨论。法案的一项核心内容是:禁止加密货币交易所等数字资产服务商仅因客户持有「支付型稳定币」而向其支付收益。

这项针对第三方平台的禁令,其实是对 2025 年《GENIUS 法案》的延续—,后者已禁止稳定币发行商自身支付利息。银行业之所以支持这些措施,是为了保护自身利润丰厚的「利差」收入。

简单来说,银行的传统模式是:以低息吸收存款,再以更高利率贷出或投资于国债等资产。赚取的利息与支付利息之间的差额,就是银行的净息差(或称利差)。

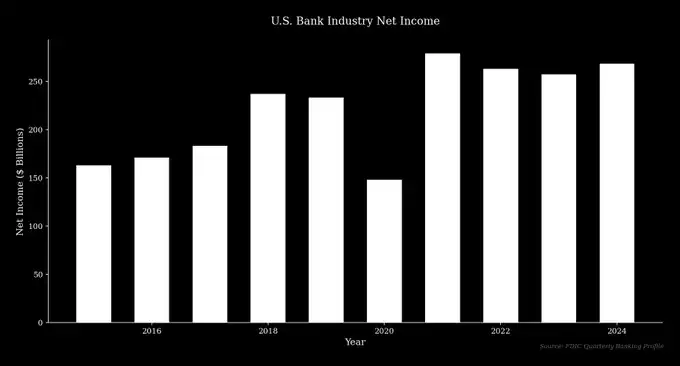

这种模式利润可观。例如 2024 年,摩根大通营收 1806 亿美元,净利润达 585 亿美元,其中净利息收入 926 亿美元是主要贡献来源。

新兴金融科技为储户提供了获得更高收益的直接渠道,带来了银行业长期回避的竞争压力。因此,一些大型传统银行试图通过监管手段来保护自身商业模式——这种策略既有道理,也有历史先例。

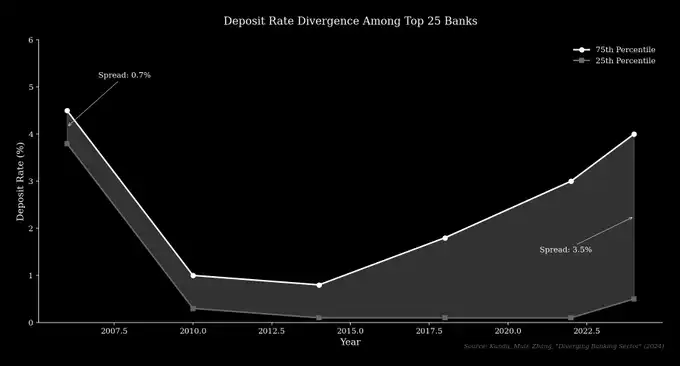

银行业的分化

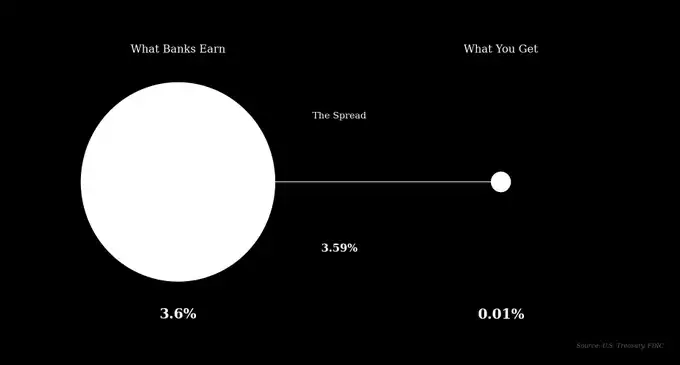

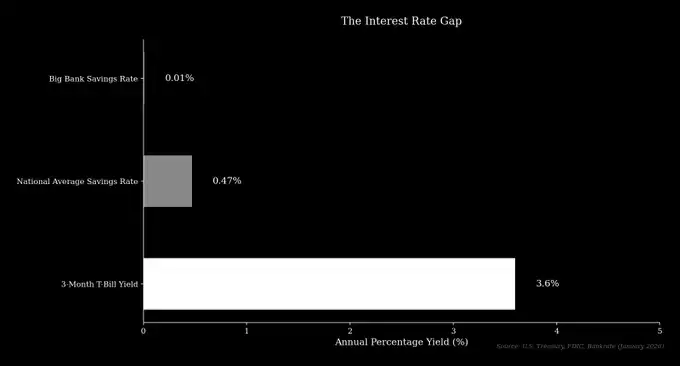

截至 2026 年初,美国储蓄账户平均年化利率为 0.47%,而摩根大通、美国银行等大型银行的基本储蓄账户利率仅为 0.01%。同期,无风险的 3 个月期美国国债收益率约为 3.6%。这意味着大行可以吸收存款、购买国债,轻松赚取超过 3.5% 的利差。

摩根大通存款规模约 2.4 万亿美元,理论上仅靠这种利差即可创造超过 850 亿美元收入。虽为简化计算,但足以说明问题。

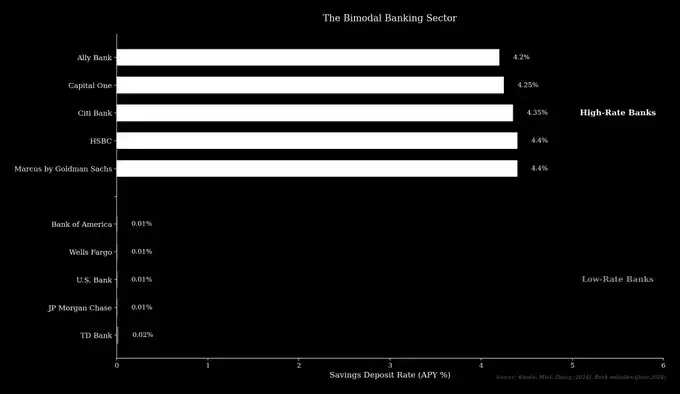

自全球金融危机以来,银行业逐渐分化为两类机构:

- 低利率银行:通常是大型传统银行,凭借广泛网点与品牌认知,吸收对利率不敏感客户的存款。

- 高利率银行:如高盛的 Marcus、Ally Bank 等,多为线上银行,通过提供接近市场水平的存款利率来竞争。

研究显示,美国前 25 大银行的存款利率差异已从 2006 年的 0.70% 扩大至目前的 3.5% 以上。

低利率银行的盈利基础,正是那些不主动追求更高收益的储户。

「6 万亿美元存款流失论」

银行业团体声称,若允许稳定币支付收益,可能导致高达 6.6 万亿美元的「存款流失」,并抽走经济中的信贷资源。美国银行 CEO 在 2026 年 1 月的一次会议上表示:「存款不仅是资金管道,更是信贷来源。存款外流将削弱银行贷款能力,迫使银行更多依赖成本更高的批发融资。」

他认为中小型企业将首当其冲,而美国银行自身则「影响不大」。这一论点将稳定币吸收存款等同于资金流出银行体系,但事实并非总是如此。

当客户购买稳定币时,美元会转入发行商的储备账户。例如 USDC 的储备由贝莱德管理,以现金和短期美债形式持有。这些资产仍停留在传统金融体系内——存款总量未必减少,只是从个人账户转移到了发行商账户。

真正的担忧

银行业真正担心的是:存款从自家的低息账户流向高收益替代品。例如 Coinbase 的 USDC 奖励或 Aave 等 DeFi 产品,收益远超大多数银行。对客户而言,是将钱放在大行赚 0.01%,还是换成稳定币赚 4% 以上?两者收益相差 400 多倍。

这种趋势正在改变储户行为:资金从交易账户转向生息账户,储户对利率越来越敏感。金融科技分析师指出:「银行真正的竞争对手不是稳定币,而是其他银行。稳定币只是加速了银行间的竞争,最终让消费者受益。」

研究也证实:当市场利率上升时,存款会从低利率银行流向高利率银行。而高利率银行正在扩大个人与商业贷款业务——稳定币带来的资金流动很可能产生类似效果,将资本导向更具竞争力的机构。

历史重演

当前围绕稳定币收益的争论,很像上世纪关于「Q 条例」的争议。该条例规定银行存款利率上限,旨在防止「过度竞争」。在 1970 年代高通胀高利率环境下,市场利率远高于上限,储户利益受损。

1971 年,首只货币市场基金诞生,让储户获得市场收益并支持支票支付。类似地,如今 Aave 等协议也让用户不经银行即可赚取收益。货币市场基金资产从 1979 年的 450 亿美元激增至两年后的 1800 亿美元,如今规模已超 8 万亿美元。

银行与监管机构最初也抵制货币市场基金,但利率上限最终因对储户不公而被废除。

稳定币的崛起

稳定币市场同样快速增长:总市值从 2020 年初的 40 亿美元飙升至 2026 年的 3000 亿美元以上。最大的稳定币 USDT 市值在 2026 年突破 1860 亿美元。这反映出市场对「可自由流动、且能获得收益的数字美元」存在需求。

稳定币收益之争实质是货币市场基金辩论的现代版。反对稳定币收益的银行,主要是现行体系下受益的低利率传统银行。它们的目的是保护自身商业模式,而这项新技术显然为消费者提供了更多价值。

历史表明,能提供更好解决方案的技术终将被市场接纳。监管者需要决定:是推动这一转型,还是延缓其进程。