Autor: Thejaswini M A

Compilación: Luffy, Foresight News

Organizar apuestas ilegales en privado en una barbería ha sido ilegal durante cien años. Pero una vez que lo administra el estado, se convierte en una lotería legal. ¿Cómo se puede monetizar de manera estable un producto cuya venta directa está explícitamente prohibida por la ley? El capital siempre fluye hacia los canales que explotan los vacíos legales.

La semana pasada, Vlad Tenev, CEO de Robinhood, lanzó oficialmente su propia cadena de bloques y tokens de acciones en una presentación con el tema "El mundo es plano". Este tema suena ingenioso, pero los activos de acciones que los usuarios compran son esencialmente "castillos en el aire".

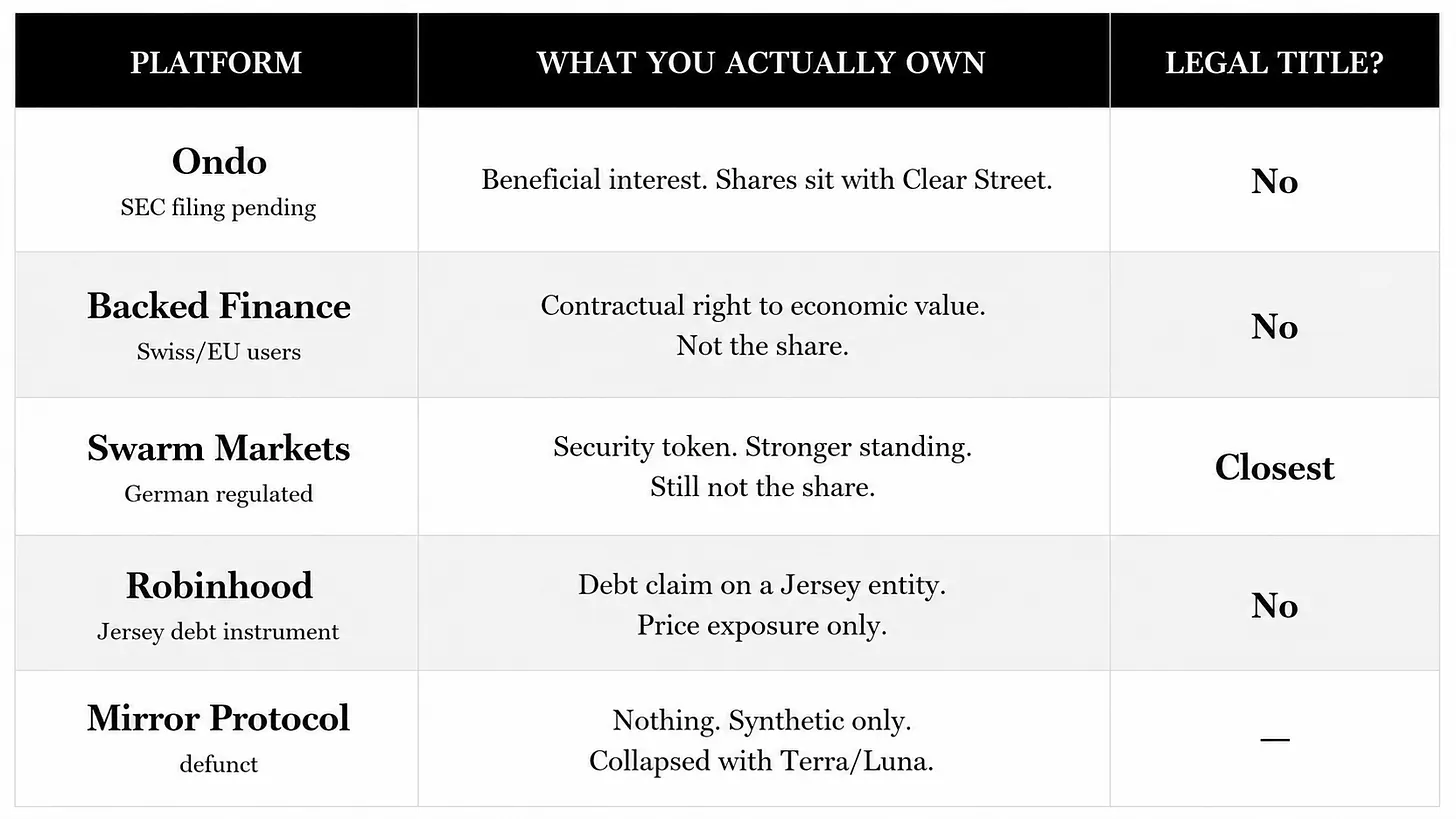

Cuando compras un token de acciones de Nvidia, solo rastrea las fluctuaciones del precio de las acciones de Nvidia, pero no tienes ninguno de los derechos legales de un accionista. Si Nvidia quiebra, no tienes derecho a reclamar sobre los activos de la empresa. El modelo de tokenización en sí conlleva este tipo de riesgo. Ondo ya presentó documentación relevante ante la SEC de EE. UU., pero las soluciones regulatorias correspondientes siguen pendientes.

La verdad sobre este producto de Robinhood es: lo que estás comprando no son acciones, son valores de deuda.

Este valor de deuda es emitido por Robinhood Assets (Jersey) Limited. El usuario esencialmente le presta dinero a esta empresa fantasma ubicada en una pequeña isla paraíso fiscal en el Canal de la Mancha, y esta empresa fantasma luego te paga las ganancias según las subidas y bajadas de la acción correspondiente.

Retrocediendo en el tiempo al evento de Cannes en junio de 2025, Robinhood, para promocionar el producto, distribuyó gratuitamente tokens de acciones de empresas privadas como OpenAI y SpaceX a usuarios europeos. Las acciones de este tipo de empresas no están abiertas al público, y los inversores minoristas no tienen canales para suscribirlas normalmente. Después de ver los tokens que usaban su nombre, OpenAI emitió una advertencia de riesgo pública, declarando que nunca autorizó la circulación de dichos activos; El cofundador de OpenAI, Elon Musk, fue más directo y calificó dichos tokens como falsificaciones. En ese momento, el CEO de Robinhood, Tenev, también admitió que, estrictamente hablando, estos tokens no son acciones, solo permiten a los usuarios obtener exposición al precio.

Dado que se pueden crear tokens de acciones directamente, ¿por qué empaquetarlos como deuda y emitirlos a través de una empresa fantasma en Jersey? La respuesta está en las reglas regulatorias de la SEC de EE. UU. Las acciones representan la propiedad de una empresa, con derechos de accionista como voto, dividendos y reclamos en liquidación; la deuda es una obligación de pago que la empresa tiene contigo, y el acreedor no tiene propiedad sobre la empresa.

Los tokens de acciones de Robinhood son un "instrumento de deuda que se asemeja a acciones". Los titulares no son accionistas legales de la empresa que cotiza en bolsa. Incluso si compras un token de Nvidia, la propia empresa Nvidia no sabe de tu existencia.

Lo que realmente posees es un certificado de crédito emitido por la empresa fantasma de Jersey, que se compromete a liquidarte las ganancias con referencia al precio de las acciones de Apple. Si el precio de las acciones de Apple sube un 20%, esta empresa te pagará un 20% de ganancias; pero si esta empresa fantasma de Jersey quiebra, te conviertes en un acreedor común, esperando en fila el reembolso de la liquidación. Las acciones reales de Apple que posee la empresa fantasma podrían cubrir tu crédito, o podría ser insolvente, resultando en la pérdida total del principal, todo dependiendo del complejo proceso de liquidación por bancarrota.

Si Apple misma declara bancarrota, tu situación será aún más pasiva: no tienes acciones de Apple, solo posees un crédito vinculado al precio de las acciones de Apple. Si el activo subyacente pierde todo su valor, el crédito naturalmente no vale nada.

La razón por la que Robinhood diseñó esta compleja estructura se remonta a la crisis más devastadora en su historia: el corto squeeze de GameStop en enero de 2021. Una gran cantidad de inversores minoristas se apresuraron a comprar la acción, pero Robinhood cerró directamente el canal de compra. El mecanismo de liquidación T+2 de las acciones estadounidenses causó un déficit de garantía de miles de millones de dólares, incapaz de cumplir con los requisitos de garantía de liquidación, por lo que se vieron obligados a restringir las operaciones de emergencia. Muchos minoristas sintieron que la plataforma los había abandonado. El Congreso citó específicamente a Tenev para interrogarlo, y la confianza en la marca nunca se recuperó por completo desde entonces.

Cinco años después, este producto tokenizado es visto como la solución de Tenev: la cadena de bloques permite liquidaciones en segundos, eliminando por completo el ciclo de liquidación T+2, sin generar la necesidad de enormes llamadas de margen, y en teoría, nunca más será necesario desactivar el botón de compra. Desde principios de 2026, ha estado promoviendo esta lógica, y Robinhood ya presentó una propuesta regulatoria de 42 páginas para activos tokenizados ante la SEC en 2025, instando a la creación de reglas específicas para la industria.

En enero de 2026, tres divisiones de la SEC emitieron conjuntamente una guía de clasificación para valores tokenizados, dividiendo los productos relevantes en dos categorías: 1) Tokens de acciones nativos: las empresas directamente listan sus propias acciones en la cadena, y los titulares poseen todos los derechos de accionista; 2) Valores vinculados: tokens emitidos por terceros que simulan el precio de las acciones, sin adjuntar ninguno de los derechos y responsabilidades legales de un accionista. La SEC aclaró que dichos productos pueden empaquetarse como notas estructuradas (productos de deuda), y los titulares enfrentarán riesgos de contraparte adicionales que los accionistas comunes no enfrentan. Si el emisor quiebra, todas las pérdidas las asumirá el inversor.

En marzo del mismo año, la SEC y la Comisión de Comercio de Futuros de Productos Básicos de EE. UU. (CFTC) emitieron un anuncio conjunto, manteniendo sin cambios el marco regulatorio de clasificación emitido en enero. La elección deliberada de Robinhood de emitir Valores Vinculados de Categoría 2 en Jersey es precisamente para evadir las líneas rojas regulatorias.

Los documentos regulatorios también mencionan un producto similar: los swaps sobre valores, que son esencialmente apuestas extrabursátiles sobre el precio de las acciones. Pero las regulaciones federales restringen estrictamente la participación solo a instituciones calificadas e inversores profesionales de alto patrimonio, los inversores minoristas comunes no pueden comprarlos.

Mientras que las notas estructuradas de deuda no tienen límites para los inversores, incluso un joven de 19 años con solo 10 dólares puede participar. Robinhood finalmente optó por este modo de empaquetado con la audiencia más amplia y la menor resistencia regulatoria.

Al mismo tiempo, los usuarios nacionales de EE. UU. están completamente excluidos. Los tokens de acciones están disponibles en más de 120 países de todo el mundo. EE. UU., Canadá, Reino Unido, Suiza y los Emiratos Árabes Unidos no están dentro del alcance del servicio.

El mercado europeo adopta otra estructura de cumplimiento. Los tokens de acciones clásicos lanzados en Cannes en 2025 siguen las regulaciones MiFID II de la UE, son emitidos por la entidad europea de Robinhood, y el token corresponde 1:1 con acciones reales en custodia. Ahora el número de subyacentes se ha expandido de 200 a más de 2000, y se puede ingresar con un mínimo de solo 1 euro. Es decir, Robinhood podría hacer tokens de acciones reales y cumplidores en Europa. La estructura de deuda de Jersey es una elección activa.

</p

Este modelo depende en gran medida de la lógica de fijación de precios transparente del mercado público. Solo las empresas que cotizan en bolsa con negociación en tiempo real, como las acciones estadounidenses, tienen un valor de mercado justo. Empresas privadas no cotizadas como Anthropic y OpenAI no tienen un precio de negociación público. La valoración del token solo puede basarse en estimaciones subjetivas de las instituciones, las empresas no tienen la obligación de divulgar información externamente, y el riesgo es completamente incontrolable.

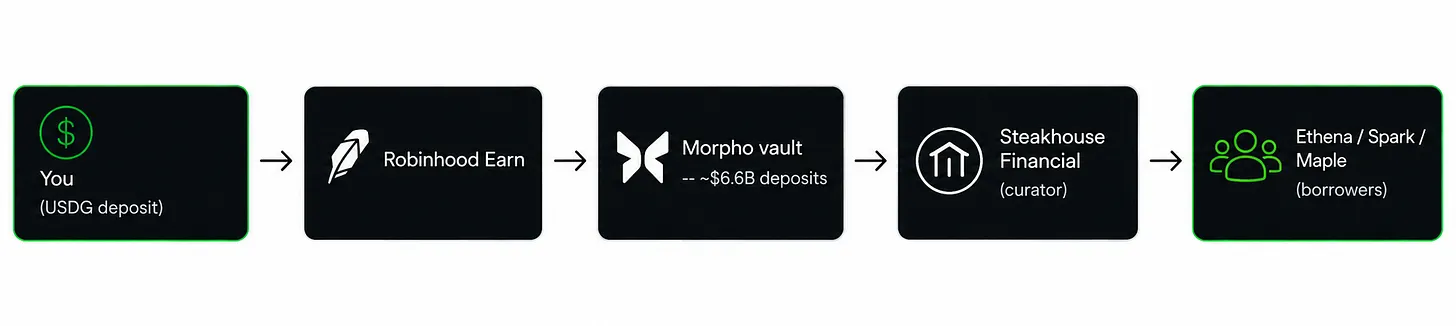

Además, el producto de generación de intereses Robinhood Yield, lanzado por Robinhood, ofrece de forma independiente un rendimiento anual del 7%, disponible solo para usuarios de EE. UU. Los usuarios prestan el stablecoin USDG, los fondos fluyen primero a la bóveda de préstamos Morpho operada por Steakhouse Financial, y luego se distribuyen a varios protocolos DeFi como Ethena y Maple. El tamaño de los depósitos en la bóveda Morpho es de aproximadamente 6.600 millones de dólares, y el rendimiento fluctúa según la demanda de préstamos del mercado.

Robinhood asegura contra el robo de contratos inteligentes con Lloyd's of London, pero la póliza no cubre el riesgo de que el rendimiento caiga a cero. Cuando la demanda de préstamos del mercado se contrae, el rendimiento disminuirá junto con las tasas de los fondos del mercado monetario. Los fondos de los usuarios deben pasar por múltiples intermediarios: Robinhood, Steakhouse, Morpho. Si USDG pierde su paridad o hay incumplimientos generalizados de los prestatarios, el seguro no puede cubrir las pérdidas en absoluto. Esta también es una causa común de pérdida de principal en este tipo de productos.

Los tokens se almacenan en la cadena, admiten préstamos con garantía, parecen convenientes, pero los contratos inteligentes no pueden leer directamente el precio de las acciones, deben depender de oráculos para alimentar los precios. Si un oráculo proporciona un precio falso, el contrato liquidará incorrectamente los activos del usuario o otorgará préstamos indebidamente. De 2024 a 2025, la manipulación de precios de los oráculos fue el método central de robo a gran escala en DeFi, causando pérdidas de decenas de millones de dólares en docenas de proyectos.

En todo este sistema de productos, la única acción nativa genuina, con plenos derechos de voto de los accionistas, es la propia acción de Robinhood, HOOD, negociada a través del canal tradicional de Nasdaq. La plataforma se reservó la propiedad real para sí misma.

La lógica comercial detrás de esto es clara. Robinhood obtiene un diferencial en cada transacción de tokens; la cadena de bloques es propia, el nuevo negocio en el extranjero puede continuar embelleciendo los estados financieros de la empresa que cotiza en bolsa, y todo el proceso no está sujeto a la regulación nacional de EE. UU. El negocio de tokens sin acciones reales tiene costos regulatorios más bajos y ganancias más limpias.

La cadena de bloques de Robinhood se construye sobre la red Arbitrum Orbit, utiliza ETH para pagar las tarifas de Gas, no emite un token nativo de la plataforma, evitando el riesgo de especulación con tokens, y la plataforma tampoco necesita depender de un token nativo para obtener ganancias. La planificación a largo plazo de la empresa es construir un canal de liquidación integral, donde acciones, ETF, stablecoins, contratos perpetuos de productos básicos y futuras acciones privadas se negocien en cadena las 24 horas del día, los 7 días de la semana. Robinhood originalmente era solo un intermediario de distribución de órdenes; si el plan se materializa, integrará las funciones de intercambio y cámara de compensación.

Objetivamente, las reglas regulatorias actuales están evolucionando rápidamente. La nueva presidenta de la SEC de EE. UU., Atkins, ha revertido el enfoque regulatorio pasado de "demandar primero, regular después" y está redactando un proyecto de ley de exención para sandbox regulatorio de innovación. La "Ley CLARITY" se presentó para su consideración en el Senado desde junio. Una vez que se apruebe la ley, el área gris regulatoria en la que se encuentra actualmente Robinhood seguirá reduciéndose.

Esta estrategia ya es familiar en la industria. Coinbase y Kraken expandieron sus negocios primero durante los vacíos regulatorios en sus primeros años, y luego complementaron el cumplimiento regulatorio una vez que se perfeccionaron las reglas y se validó la demanda de la industria. Los actuales tokens de deuda de Jersey son más como un producto semiterminado de transición para Robinhood.

Justo dos días antes del lanzamiento de los tokens de acciones de Robinhood, el 2 de julio, Ondo lanzó tokens de acciones cumplidores en Ethereum, emitidos a través de un agente de transferencia registrado en la SEC. Los tokens están respaldados por acciones reales totalmente custodiadas, los titulares tienen derechos de voto en cadena, cubren más de 250 empresas, Coinbase lista simultáneamente este producto, los usuarios de EE. UU. pueden negociarlo legalmente y los dividendos se distribuyen directamente a las cuentas de los usuarios.

El modo de cumplimiento completo en EE. UU. tiene costos operativos más altos y está sujeto a las restricciones de los organismos reguladores durante todo el proceso, mientras que Robinhood ya asume estos costos de cumplimiento en Europa. Por lo tanto, la estructura de deuda de Jersey es una elección de Robinhood. En el futuro, o las regulaciones obligarán a actualizar el producto, o los competidores lanzarán tokens de acciones reales cumplidores en EE. UU. y se llevarán a los clientes.

Primero capturar el mercado, luego esperar a que se perfeccione la regulación, este es el pensamiento detrás del movimiento de Robinhood.