La conviction dans un marché en aversion au risque est souvent la marque d'une force à long terme.

La configuration actuelle du Bitcoin [BTC] reflète cette conviction. Sur le plan technique, le BTC a enregistré trois trimestres consécutifs de pertes, avec un recul moyen d'environ 20 % par trimestre. Il s'agit de la première série de trois trimestres de baisse depuis le marché baissier de 2022, laissant plus de 50 % de l'offre en circulation du Bitcoin sous l'eau et mettant les détenteurs à long terme (LTH) au centre de l'attention.

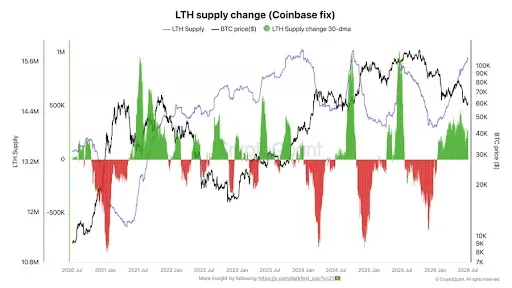

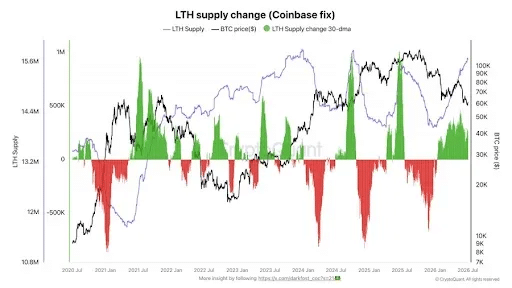

La logique est simple : les LTH contrôlent désormais 78 % de l'offre en circulation du Bitcoin. En d'autres termes, une grande partie de l'offre sous l'eau est détenue par des investisseurs qui possèdent du BTC depuis plus de cinq mois, couvrant la hausse jusqu'à son plus haut historique de 126 000 $ et la correction qui a suivi jusqu'à environ 60 000 $. Cela fait de leur conviction un facteur clé pour façonner les perspectives du Bitcoin au T3 et au T4.

Notamment, ce qui est frappant, c'est que les détenteurs à long terme ne vendent pas dans la faiblesse.

Au lieu de cela, ils l'absorbent. Malgré la correction, l'offre des LTH a atteint un niveau record en juin, renforçant l'idée que ces investisseurs continuent d'accumuler plutôt que de sortir. Historiquement, le Bitcoin avait tendance à atteindre un plancher lorsque les détenteurs à long terme commençaient à capituler. Jusqu'à présent, ce cycle se déroule différemment.

Cela dit, les détenteurs à long terme restent très sensibles aux évolutions macroéconomiques, car ils ont tendance à intégrer les perspectives économiques générales lors du positionnement de leurs portefeuilles. De ce point de vue, la phase de capitulation du Bitcoin n'est peut-être pas encore terminée.

Pourquoi la cohorte la plus forte du Bitcoin pourrait bientôt faire face à son test le plus difficile

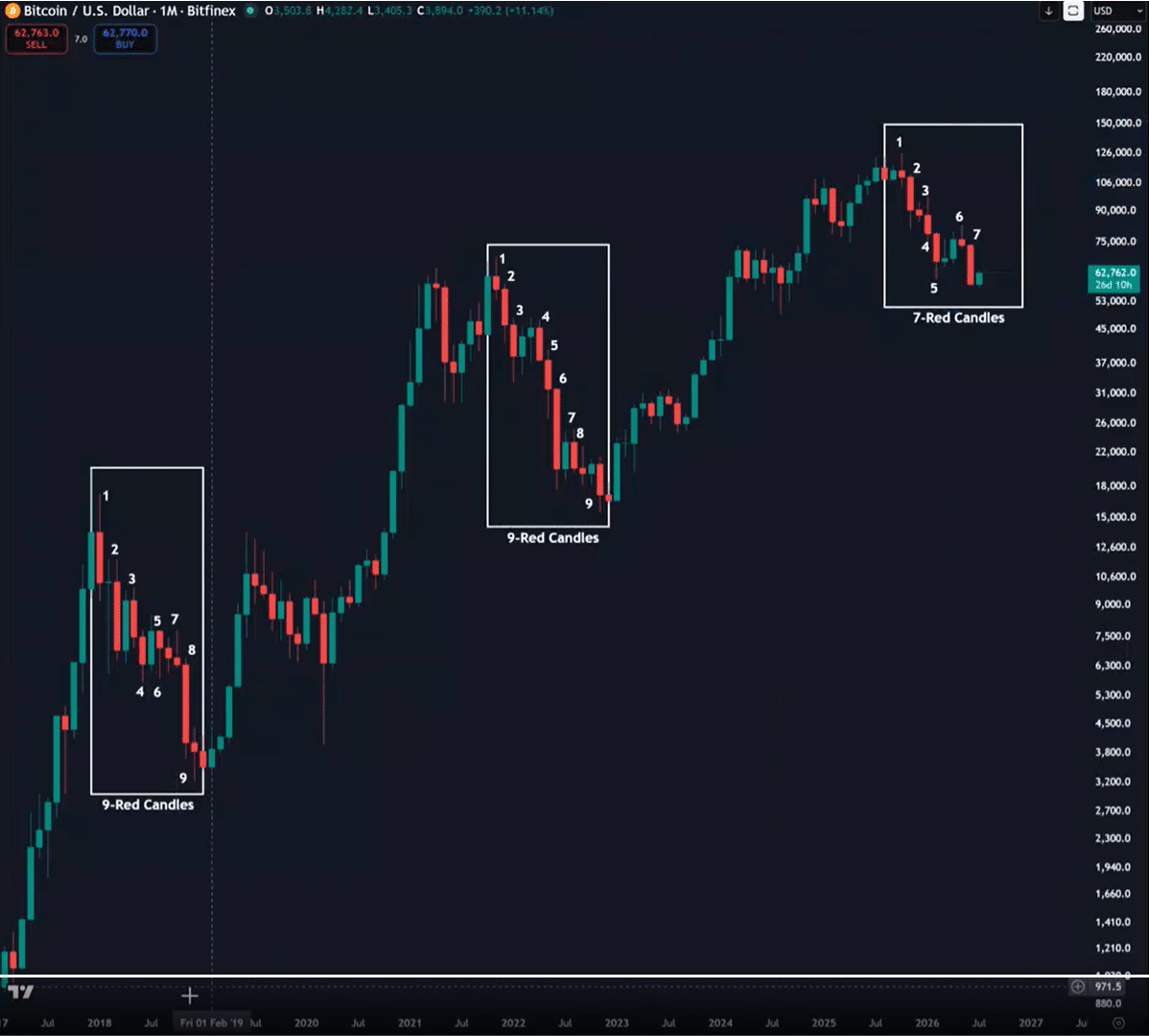

Les précédents marchés baissiers du Bitcoin fournissent une référence utile pour le cycle actuel.

Avant d'établir des parallèles, il convient toutefois d'examiner ce qui a changé sur le front macro. Les anticipations de taux de la Fed pour les réunions du FOMC de juillet et de septembre ont sensiblement évolué. Pour juillet, la probabilité que la Fed maintienne les taux inchangés est de 77 %, tandis que les chances d'une hausse de 25 points de base sont de 23 %.

D'ici septembre, le tableau devient plus équilibré. Les marchés anticipent une probabilité de 41 % de statu quo, une probabilité de 47 % d'une hausse de 25 pb et une probabilité de 10,5 % d'une hausse de 50 pb. En d'autres termes, les marchés se positionnent de plus en plus pour des conditions financières plus strictes à l'automne, plutôt que pour les baisses de taux que beaucoup avaient anticipées.

Ce changement rend les précédents marchés baissiers du Bitcoin un point de référence pertinent.

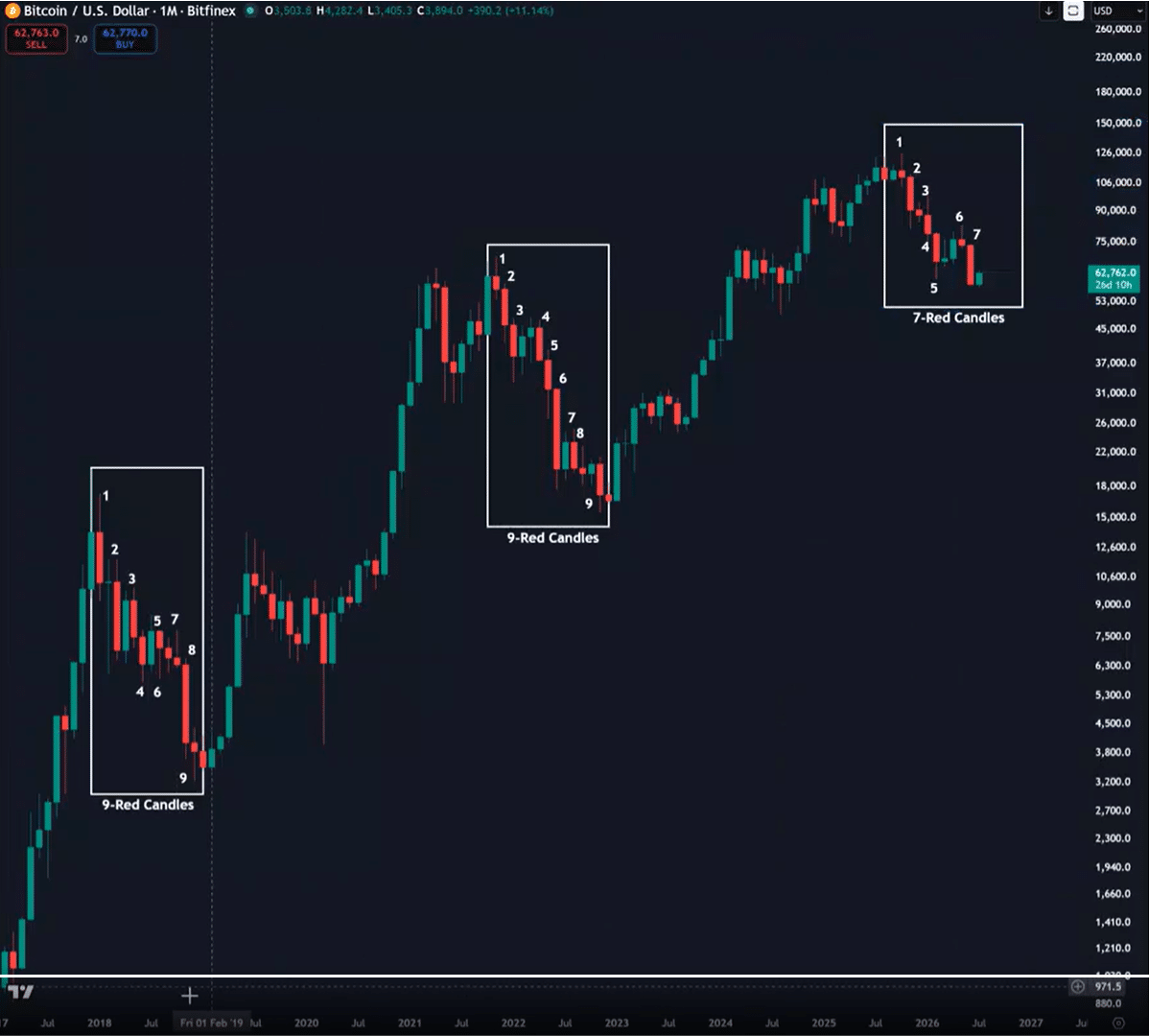

Comme le montre le graphique ci-dessus, les deux cycles baissiers de 2018 et 2022 n'ont pas atteint un plancher avant que le BTC n'ait imprimé neuf chandelles mensuelles rouges consécutives. Le cycle actuel en a produit sept jusqu'à présent. Si le schéma historique se répète, la phase de capitulation du Bitcoin pourrait encore avoir de la marge avant qu'un plancher durable ne s'établisse.

C'est là que le bassin croissant de détenteurs à long terme sous l'eau rencontre un contexte macroéconomique de plus en plus incertain. Si ce cycle suit le même scénario, la capitulation des détenteurs à long terme pourrait marquer le dernier lavage du Bitcoin, envoyant potentiellement le BTC vers la région des 50 000 $ d'ici la fin du T3 avant qu'un plancher ne se dessine.