Автор: Хлоя, ChainCatcher

На прошлой неделе Open Standard представила стейблкоин OpenUSD (OUSD) и опубликовала внушительный список из более чем 140 поддерживающих компаний: от Visa, Mastercard, Stripe, American Express до BlackRock, BNY, Standard Chartered, а также Google, Shopify, Samsung, Coinbase, Solana, Ripple. После новости акции Circle в тот же день упали, но всего через несколько дней этот роскошный список начал трещать по швам.

Несколько южнокорейских компаний заявляют о непричастности

OUSD возглавляет соучредитель Bridge Зак Абрамс (Bridge была приобретена Stripe в 2024 году). Он продвигает три отличия от существующих стейблкоинов: нулевые комиссии за чеканку и погашение, отсутствие лимита на объемы транзакций и передача большей части доходов от резервных активов партнерам, продвигающим его использование, а не удержание всей прибыли эмитентом. В управлении нет единоличного контролирующего лица; вместо этого решения принимаются советом директоров, состоящим из партнеров, что больше похоже на платежные сети, такие как Visa или Mastercard. Первоначально запуск планируется в сетях Solana, Polygon, Aptos и Stellar.

Однако, согласно отчету южнокорейского издания Chosun Biz от 3 июля, несколько из 13 южнокорейских компаний в списке заявили о своей непричастности. Samsung Electronics заявила, что не вела официальных переговоров и даже не знает, какую роль должна была бы играть в альянсе. Shinhan Financial Group, Dunamu (материнская компания Upbit) и K Bank практически единообразно заявили: Open Standard лишь спросила, «есть ли желание поучаствовать», на что они ответили что-то вроде «рассмотрим возможность», но их имена уже появились в списке официальных членов. Еще более неловко то, что некоторые компании узнали о своем включении из местных новостей, а их первоначальный ответ звучал как «рассмотрим, если все сложится хорошо», и они были шокированы, увидев себя в альянсе.

Сомнения возникают не только в Корее. Основатель американской OpenAssets Габор Гурбач заявил, что его клиенты из списка говорили ему, что никогда ничего не подписывали и не давали согласия, и можно лишь предположить, что «либо СМИ серьезно исказили информацию, либо этот список участников вводит в заблуждение». Объективно говоря, список не полностью выдуман; такие компании, как Mastercard, Stripe, Visa, Coinbase, BlackRock, BNY, Adyen, действительно получили публичную поддержку от своих руководителей. Stripe даже заявила о намерении сделать OUSD стейблкоином по умолчанию для своих торговцев.

Истинный спор заключается в том, что модель OUSD предполагает распределение доходов от резервов, и включение в список партнеров косвенно намекает на экономические выгоды. Это превращает вопрос формального участия из проблемы пиара в реальную деловую и репутационную проблему.

Использование громких имен как маркетинговая привычка: прошлые «звездные альянсы» падали с небес

Создание ажиотажа с помощью громких имен гигантов — это давняя маркетинговая привычка в криптоиндустрии.

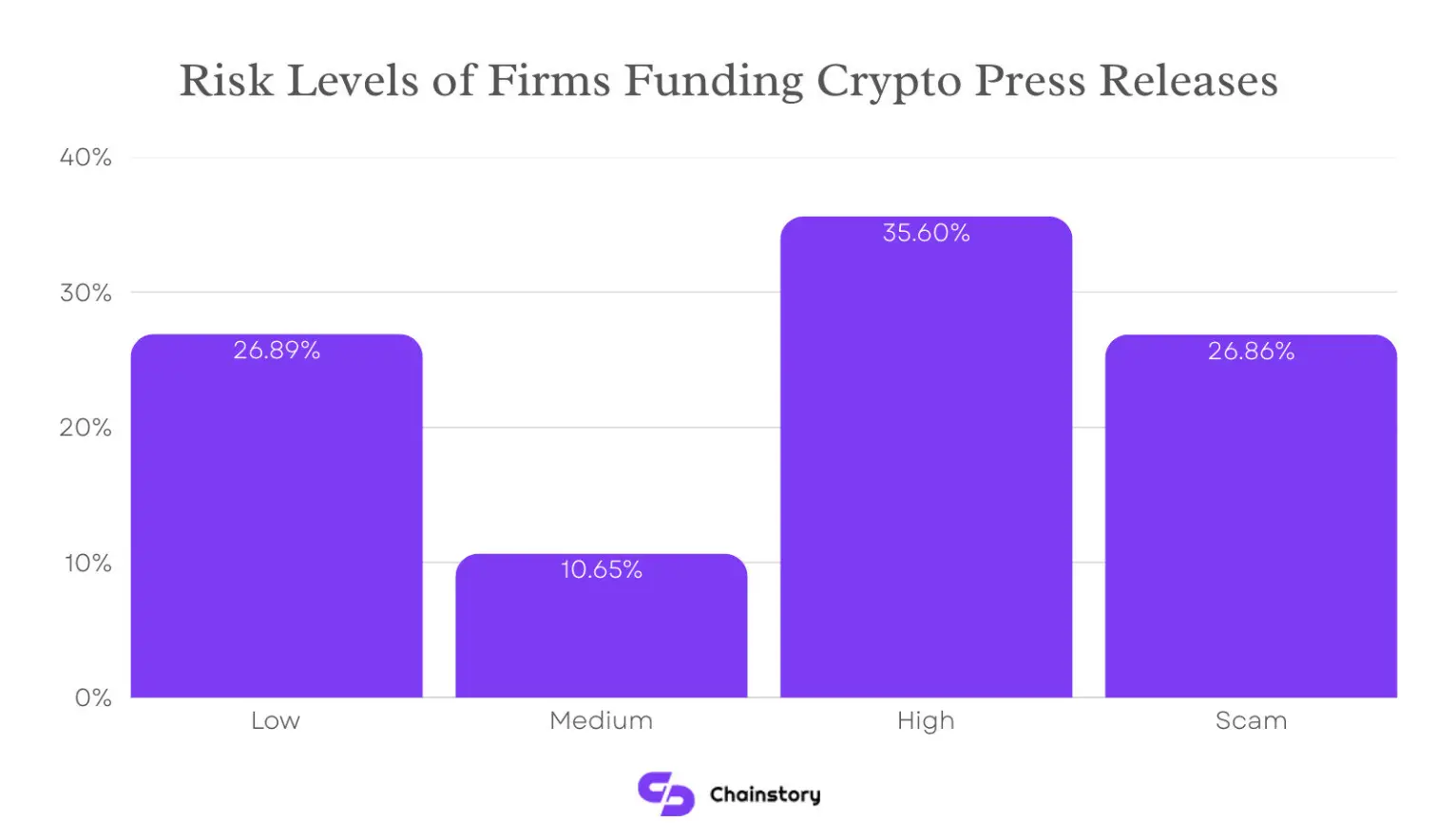

Chainstory проанализировала около трех тысяч крипто-пресс-релизов за вторую половину 2025 года: 35,6% всех анонсированных проектов были оценены как высокорисковые, 26,9% — помечены как мошеннические. Эти подозрительные категории в сумме составляют более 62% от общего объема релизов. При этом низкорисковые проекты составляют лишь около 27% от всех релизов.

Если говорить о том, как «звездные альянсы» падают с небес, то наиболее классическим и уместным примером для сравнения является Libra от Facebook.

Летом 2019 года Facebook с помпой анонсировал выпуск стейблкоина Libra, представив беспрецедентно роскошный состав: со стороны платежей — Visa, Mastercard, PayPal, Stripe; электронной коммерции — eBay, Shopify; криптосферы — Coinbase; даже такие топовые венчурные фонды, как a16z, были в списке. Казалось, половина Кремниевой долины размахивала флагами в его поддержку.

Затем слушания в Конгрессе изменили судьбу проекта. Правительства разных стран опасались угроз для своих суверенных валют и статуса доллара. Франция первой выступила против, а Конгресс США припомнил Facebook прошлые скандалы с приватностью и данными, задаваясь вопросом, «почему именно эта компания должна заниматься этим». Регуляторное давление быстро перекинулось на союзников. 4 октября 2019 года первой вышла PayPal; всего через неделю коллективно покинули проект Stripe, Visa, eBay и Mastercard. И все это произошло за несколько дней до первой встречи совета директоров Libra — собрание еще даже не состоялось, а группа уже распадалась.

Последующая история — череда отчаянных попыток выжить: переименование в Diem, перенос штаб-квартиры из Швейцарии в США, привязка стоимости исключительно к доллару, независимость от Facebook, уход ключевых фигур. К 2022 году проект был окончательно закрыт, а его активы были проданы Silvergate примерно за 200 миллионов долларов.

Урок Libra заключается не в ошибочной стратегии выпуска монеты, а в том, что даже самый блестящий список союзников не равен работающему продукту и тем более реально существующим каналам распространения. Что любопытно, те же гиганты Visa, Mastercard и Stripe, которые покинули Libra, теперь являются флагманами в списке OUSD. Одна и та же группа гигантов, другой альянс — будет ли история иной, пока неизвестно.

Генеральный директор Circle с распростертыми объятиями приветствует конкуренцию

В ответ на наступление OUSD генеральный директор Circle Джереми Аллер заявил, что приветствует конкуренцию, и прямо указал на суть этого бизнеса, как он ее видит: сеть стейблкоинов — это бизнес платформы и сетевых эффектов, где рыночная структура тяготеет к принципу «победитель получает все», и на создание такой сети уходит много времени.

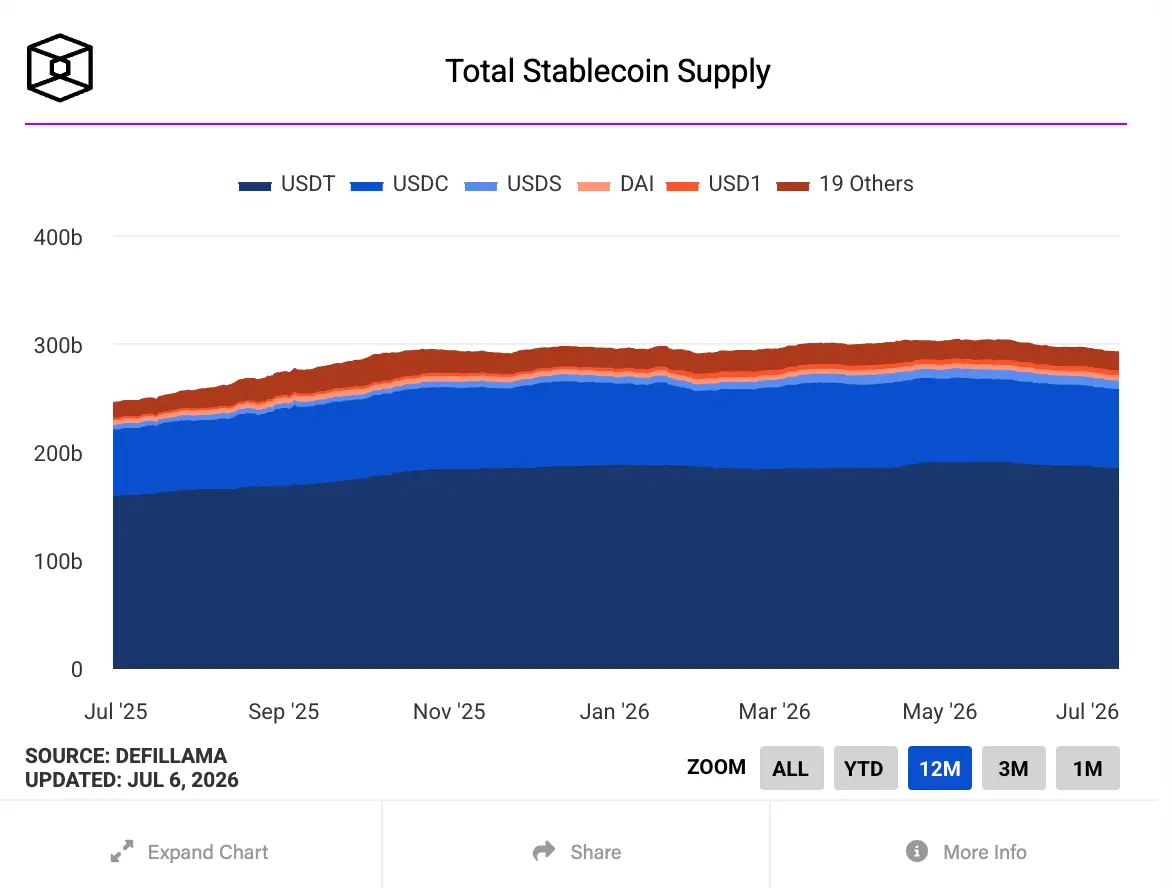

Согласно дашборду данных The Block, общая рыночная капитализация стейблкоинов, привязанных к доллару, превысила 2,91 триллиона долларов, из которых USDT от Tether составляет около 1,843 триллиона долларов, а USDC от Circle — более 730 миллиардов долларов.

Кроме того, касательно преимущества OUSD «бесплатная чеканка и погашение» он считает, что рыночная реальность часто вынуждает проекты корректировать подход. Circle использует механизм контрактов, а не просто делает все бесплатным. Насчет «распределения доходов всем» он прямо заявил, что отдача всех доходов равносильна «голоданию инфраструктуры», что приводит к хроническому недоинвестированию и невозможности масштабирования платформы.

А также его мнение о «модели альянса». Аллер считает, что консорциумные продукты исторически показывают плохие результаты в достижении масштабирования, соответствия рынку и даже базовой гибкости: «Большая группа крупных компаний, собранных вместе, имеет плохую координацию, неверные стимулы, медленный прогресс и часто преследует собственные интересы, оставляя сам консорциум 'голодным'.» Он также отмечает, что при создании таких альянсов все спешат разместить свои логотипы в списке, выступить с поддержкой и громко заявить об открытости, но в итоге бизнес-подразделения каждой компании все равно принимают оптимальные решения для своих клиентов.

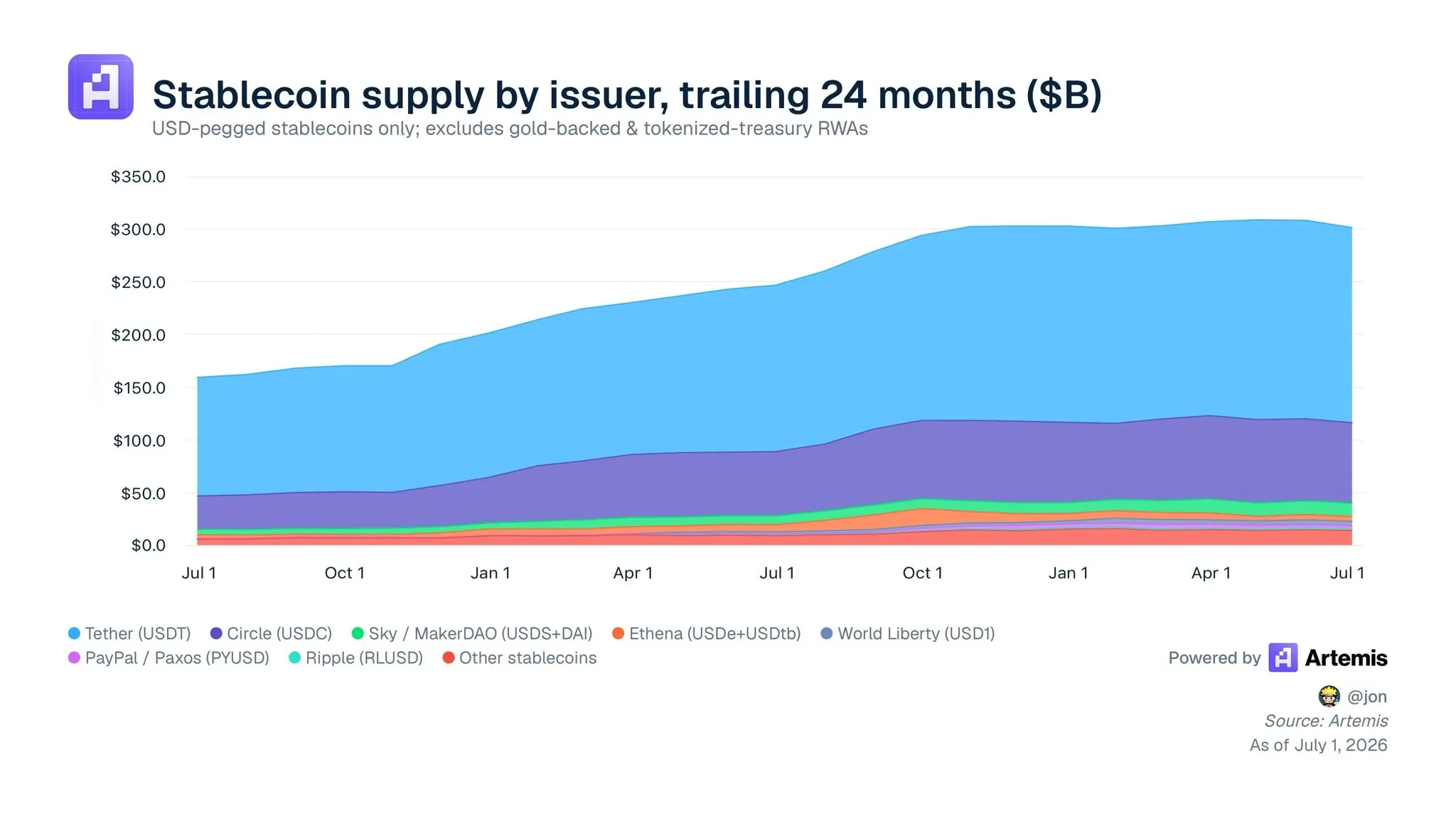

По данным сторонней аналитической компании Artemis, на июль 2026 года общий объем предложения долларовых стейблкоинов составляет около 3 триллионов долларов, из которых USDT — около 1,8 триллиона, USDC — около 780 миллиардов, что вместе составляет почти 90%. Все новые стейблкоины в сумме дают около 400 миллиардов — это лишь тонкая полоска в самом низу диаграммы. По мнению Аллера, у многих стейблкоинов может быть объем обращения, но большая его часть обусловлена промо-акциями и стимулами, в то время как реальный объем использования крайне ограничен из-за недостаточной ликвидности и практической полезности сети.

Заключение

Можно сказать, что успех стейблкоина зависит не от привлечения альянса участников для маркетинга, а от наличия у него реальных сценариев использования и реальных пользователей, включая такие конкретные области, как B2B-платежи, расчеты с торговцами, трансграничные выплаты заработной платы.

Пока рано судить об окончательной судьбе OUSD. У проекта действительно есть поддержка крупных игроков и отличная от существующей рыночной структуры продуктовая модель, поэтому он может не повторить путь Libra. Однако этот скандал вскрывает проблему, которая повторяется в криптоиндустрии: альянс гигантов может создать огромный ажиотаж вокруг проекта еще до его запуска, но позиции USDT и USDC были завоеваны благодаря реальным сценариям использования на биржах, в DeFi, платежах и трансграничных переводах. До этого OUSD может оказаться просто пустым обещанием для рынка? Ответ даст сам рынок.