Penulis: Rasheed Saleuddin

Kompilasi: TechFlow Deep Tide

Panduan Deep Tide: Musim panas lalu, demam perusahaan vault aset digital (DAT) berakhir dengan keruntuhan tragis, dengan investor awal kehilangan hingga 99%. Setahun kemudian, penipuan yang sama kembali dengan kemasan baru — kali ini mereka mengemas saham SpaceX dan token HYPE. Siklus keserakahan dan ketakutan tidak pernah berhenti, investor ritel terus membayar untuk pesta para pelaku perdagangan orang dalam.

Selasa lalu, Triller Group (siapa?) mengumumkan akan menjadi perusahaan vault SpaceX pertama di dunia. Artinya, mereka akan menggunakan dana baru yang dihimpun untuk membeli dan memegang saham SpaceX. Itulah model bisnisnya: memegang SpaceX. Pengumuman ini membuat kapitalisasi pasar Triller melonjak dari $15 juta menjadi $63 juta.

Matt Levine memperhatikan hal ini, dan perhatian saya juga tertarik. Pengumuman ini segera menyusul rebranding perusahaan vault "mapan" LGHL — mereka sebelumnya membeli aset kripto SOL dan SUI, sekarang akan membeli token HYPE. Karena, ya, hype.

Kita sudah menonton film ini. Tepat musim panas lalu. Akhirnya begitu buruk sehingga Anda mungkin mengira ini tidak akan pernah terulang. Lebih buruk lagi, ini jelas merupakan salah satu penipuan yang paling terang-terangan, bahkan saya sudah melihatnya sebelumnya.

Sekuelnya sudah tayang. Karena spekulan global membutuhkan "candu mental" mereka, dan para pelaku perdagangan orang dalam yang melakukan pump-and-dump dengan senang hati menyediakannya. Penawaran dan permintaan bertemu. Kapan mereka akan belajar?

Pelopor Mendapat Headline yang Salah

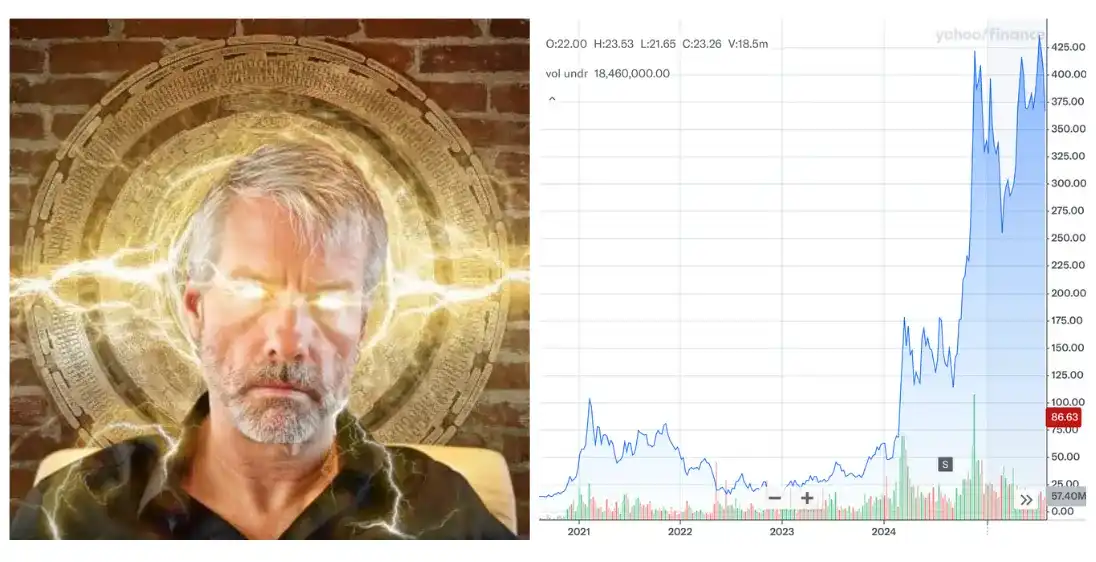

CEO MicroStrategy/Strategy (MSTR) Michael Saylor memelopori konsep "imbal hasil Bitcoin". Melalui alkimia, satu Bitcoin yang dipegang oleh sebuah perusahaan, entah bagaimana, menjadi lebih berharga daripada satu Bitcoin yang dipegang oleh seseorang yang tidak bernama Michael Saylor.

Pasar setuju dengan klaimnya untuk jangka waktu yang lama dan canggung.

Tidak lama yang lalu, MSTR diperdagangkan pada harga 200% dari nilai Bitcoin di neraca mereka (nilai aset bersih/NAV). Anda membayar dua dolar untuk satu dolar Bitcoin. Saylor yang bijak disebut sebagai reinkarnasi Satoshi, dengan gila-gilaan menyerap semua Bitcoin yang bisa dibeli, menerbitkan saham yang mahal dan instrumen keuangan yang lebih kompleks kepada para pemercaya baru. Harga saham tampaknya akan naik hingga tak terbatas.

Para Peniru

Premium harga saham Strategy menarik pesaing, seperti halnya premium selalu menarik kompetisi. Saya mencatatnya pada Mei lalu:

SPAC berubah menjadi pembeli Bitcoin. Perusahaan operasi yang merugi meninggalkan bisnis asli mereka, mengumpulkan dana untuk membeli BTC, ETH, dan bahkan aset kripto yang lebih tidak terkenal.

Spoiler alert: kinerja mereka tidak sebaik MSTR. Dan MSTR sendiri juga tidak terlalu sukses.

Satu tahun kemudian, begini keadaannya:

Strategy (MSTR): turun 79% dari puncak. Ini adalah hasil gabungan dari penurunan BTC 45% dalam periode yang sama ditambah kompresi premium NAV dari 2x menjadi 1x. Leverage memperbesar kenaikan, juga memperbesar penurunan, begitulah cara kerja leverage.

TwentyOne (XXI): pada puncaknya mencapai 5x NAV. Patut diacungi jempol karena masih diperdagangkan di atas 1x NAV, meskipun telah turun 85% dari puncak. Bahkan beberapa pihak dalam pun terjebak.

Metaplanet: turun 87% setahun lalu, turun 50% lagi setelah keruntuhan.

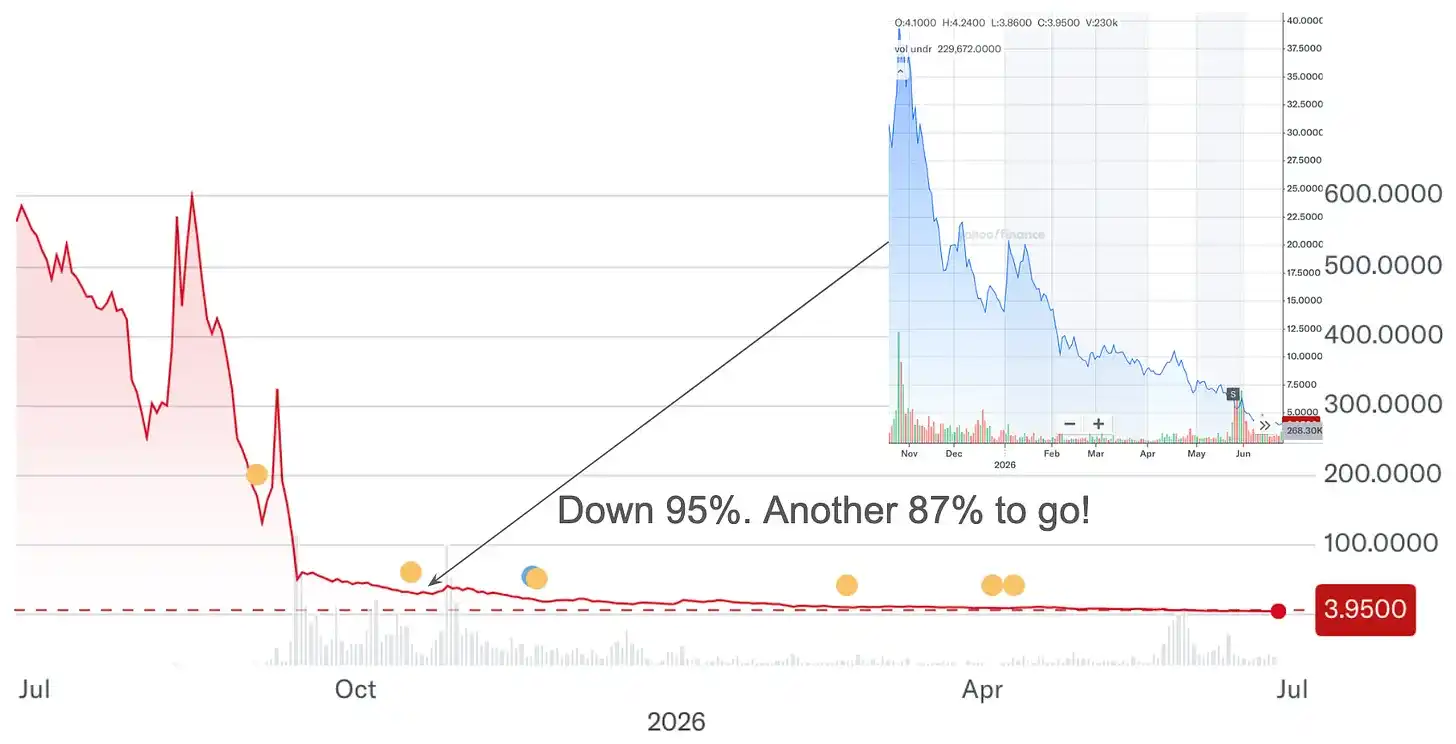

Nakamoto (NAKA) (dulu KindlyMD): turun 87% sejak Oktober, sebelumnya telah turun 95% dari rekor tertinggi sepanjang masa. Jika Anda menginvestasikan $100.000 ke saham ini setahun yang lalu, sekarang tersisa $650.

Dari $100.000 menjadi $650. Cukup untuk makan malam yang (sangat) enak. Para spekulan yang "membeli di dasar", karena merasa "turun lagi berapa banyak", nasibnya tidak lebih baik dari pemercaya awal. Jawaban "turun lagi berapa banyak" seringkali adalah "cukup banyak".

Mengapa Ini Pasti Terjadi

ETF Bitcoin ada. Mereka hanya memungut 9 basis poin. Bitcoin sendiri juga ada. Anda bisa memegangnya sendiri. Tidak ada alasan struktural bagi DAT untuk diperdagangkan dengan premium, hanya teori greater fool, perdagangan momentum, dan jenis nihilisme keuangan khusus — para spekulan ritel yang yakin sistem dimanipulasi menyimpulkan: jika begitu, lebih baik mainkan permainan yang dimanipulasi ini dengan serangan maksimal.

Jika Anda percaya sistem investasi tradisional tidak bekerja untuk Anda, nilai harapan spekulasi terlihat berbeda. FOMO ditambah dopamin ditambah gamifikasi ditambah GameStop: masing-masing sendiri adalah kondisi psikologis yang dapat dikendalikan. Bersama-sama, mereka menjadi bagian penting dari struktur pasar saat ini.

Tidak perlu dikatakan, pelaku perdagangan orang dalam selalu terdorong untuk memenuhi permintaan. Mereka bisa untung ke mana pun harga saham bergerak, itu hal lain yang perlu diingat.

Tentang Tulip

Kesimpulan sedih di sini adalah, tidak ada yang peduli ketika pasar tidak rasional. Ini sangat buruk, karena keruntuhan DAT adalah alegori terbaik untuk konsekuensi ketakutan dan keserakahan. Ini seharusnya menjadi studi kasus inti dari semua pelaporan gelembung. Inilah Demam Tulip, hanya saja nyata, baru-baru terjadi.

Dialog antara Waermondt dan Gaergoedt pada tahun 1637 menceritakan dua penenun Belanda fiksi yang menyaksikan harga tulip runtuh secara real-time, dengan satu bagian yang melintasi hampir empat abad, terbaca seperti ditulis bulan lalu:

"Hal-hal telah berkembang sedemikian rupa, sehingga apa yang dulu dibuang ke tumpukan kotoran dengan keranjang untuk disiangi, sekarang dijual dengan harga tinggi. Saya pikir saya sudah cukup kaya. Saya pikir saya tidak perlu menenun lagi."

Mengemas kotoran juga tidak berhasil saat itu. Satu bunga yang dijual seharga 22 dukat pada tahun 1637, pada puncaknya setahun sebelumnya diperdagangkan seharga 400 dukat. Kemudian likuidasi datang:

"Saya berharap negara ini tidak pernah memiliki bunga!"

Saya ingin tahu berapa banyak investor ritel, seperti mereka yang sekarang memegang $100.000 awal menjadi $650, berharap mereka tidak pernah mendengar tentang Metaplanet, Nakamoto, atau kata "imbal hasil Bitcoin".

Satu Hal Lagi

Saya memegang beberapa Bitcoin. Dana modal ventura saya memegang investasi kripto. Saya tidak menentang aset digital. Saya menentang demam khusus mengemas aset digital ke dalam perusahaan, mengenakan biaya istimewa, menerbitkan utang untuk menambah leverage, lalu memasarkan hasilnya sebagai inovasi keuangan.

Saya pikir demam ini sudah dibunuh oleh keruntuhan DAT tahun 2025. Tapi penipuan Zaman Keemasan terus berlanjut (terima kasih Shrubstack).

Sejarah selalu berulang. Selalu. Pump-and-dump bukanlah bug dalam sistem; bagi mereka yang menjalankannya, ini adalah produknya. Spekulan menyediakan permintaan, pelaku perdagangan orang dalam menyediakan produk. Sampai kita menyambut induk dari semua keruntuhan tulip.

Pump-and-dump adalah tujuannya sendiri.