Tác giả: David, Nghiên cứu Tide Tide

Dẫn nhập từ Tide Tide: Cerebras (CBRS) công bố báo cáo tài chính quý đầu tiên sau IPO, doanh thu cốt lõi Q1 đạt 191 triệu USD, tăng trưởng 92% so với cùng kỳ, vượt kỳ vọng thị trường. Tuy nhiên, chỉ dẫn biên lợi nhuận gộp cốt lõi Q2 giảm mạnh từ 46,5% xuống 36%-38%, giá cổ phiếu sau giờ giao dịch giảm hơn 10%. Công ty sử dụng cả một phiến wafer để làm chip, đặt cược vào cuộc đua suy luận AI, nắm trong tay hợp đồng hơn 200 tỷ USD với OpenAI và khuôn khổ hợp tác với AWS, chỉ dẫn doanh thu cả năm đạt 855-865 triệu USD. Dữ liệu tăng trưởng đủ mạnh, tranh cãi về định giá cũng đủ lớn.

Điểm cốt lõi cần quan tâm

- Doanh thu vượt kỳ vọng, chỉ dẫn còn vượt kỳ vọng hơn. Doanh thu cốt lõi Q1 đạt 191.3 triệu USD (tăng 92% so với cùng kỳ), cao hơn kỳ vọng thống nhất khoảng 181 triệu USD. Chỉ dẫn doanh thu cốt lõi cả năm 855-865 triệu USD (tăng 69% so với cùng kỳ), cao hơn kỳ vọng thị trường 828 triệu USD. Theo tiêu chuẩn GAAP, doanh thu đám mây và dịch vụ đạt 82.8 triệu USD, tăng trưởng 178%, là phân khúc tăng trưởng nhanh nhất.

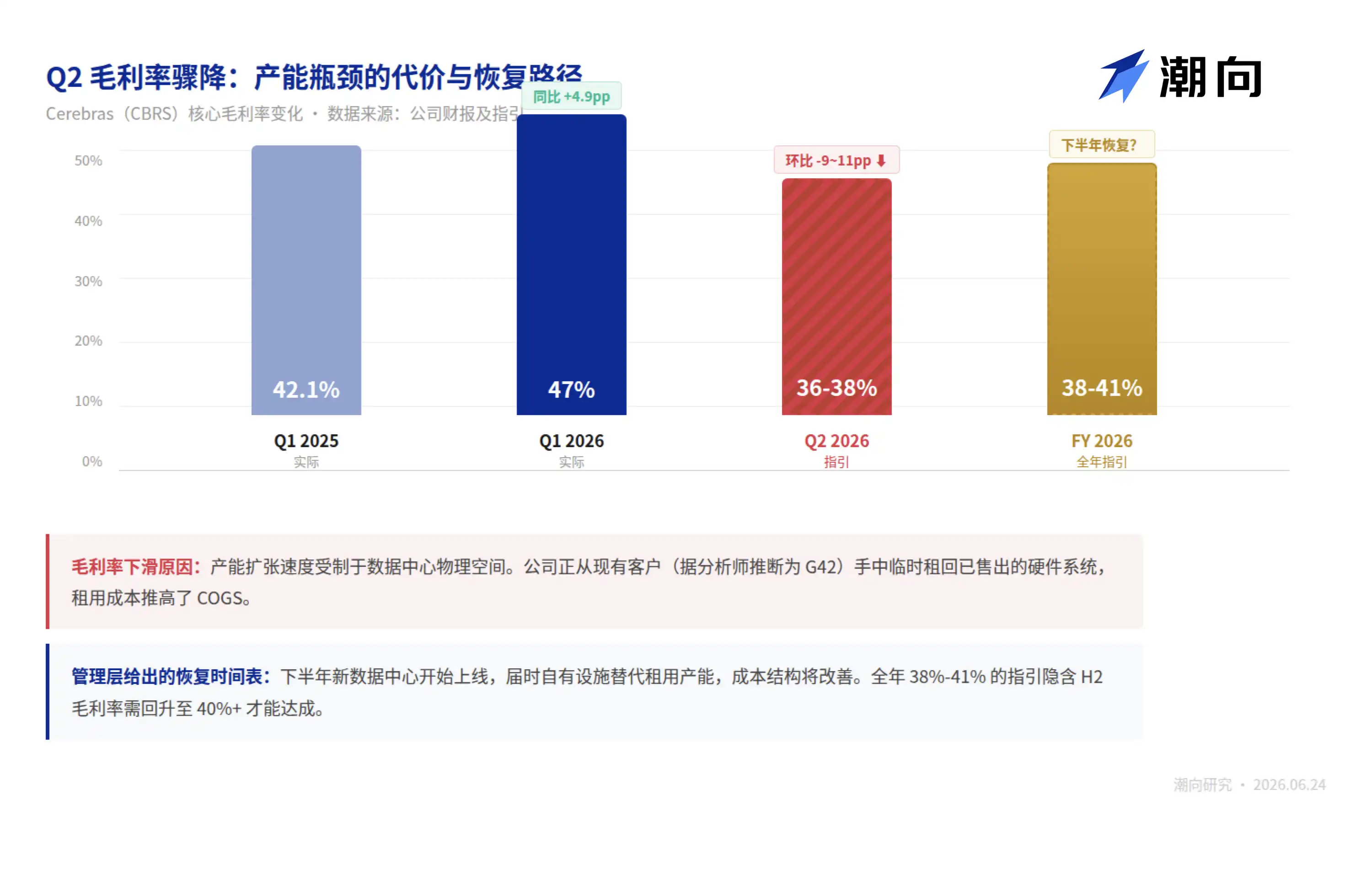

- Chỉ dẫn biên lợi nhuận gộp sụt giảm mạnh là điểm tiêu cực lớn nhất của quý. Biên lợi nhuận gộp cốt lõi Q1 đạt 47%, tăng gần 5 điểm phần trăm so với cùng kỳ. Nhưng chỉ dẫn Q2 giảm xuống 36%-38%, giảm khoảng 10 điểm phần trăm so với Q1; chỉ dẫn cả năm 38%-41%. Ban lãnh đạo quy nguyên nhân cho việc thiếu năng lực trung tâm dữ liệu: công ty đang tạm thời thuê lại hệ thống từ khách hàng hiện tại đã mua phần cứng để triển khai năng lực, chi phí ngắn hạn do đó xấu đi. Giá cổ phiếu sau giờ giao dịch giảm hơn 10%.

- Mức độ tập trung khách hàng có hướng cải thiện, nhưng chưa được giải quyết. 86% doanh thu năm tài chính 2025 đến từ hai thực thể liên kết UAE (MBZUAI chiếm 62%, G42 chiếm 24%). OpenAI bắt đầu đóng góp doanh thu từ tháng 2/2026, hợp tác với AWS dự kiến đến năm 2027 mới thể hiện trên báo cáo tài chính. Đa dạng hóa doanh thu thực sự phải đến năm 2027 mới được kiểm chứng.

- Định giá đã được tính đến năm 2028. Tính theo giá sau giờ giao dịch khoảng 200 USD, CBRS tương ứng với khoảng 90 lần doanh thu mười hai tháng qua; ngay cả khi sử dụng mức trung bình chỉ dẫn cả năm 860 triệu USD, P/S kỳ hạn vẫn trên 50 lần. Mức giá mục tiêu trung vị của 10 nhà phân tích là 300 USD (dao động 250-340 USD), tiền đề ngầm hiểu là hợp đồng hơn 200 tỷ USD với OpenAI và triển khai AWS được thực hiện đúng hạn và đủ lượng.

- Các yếu tố xúc tác và áp lực ngắn hạn cùng tồn tại. Chất xúc tác: Tăng tốc triển khai năng lực tính toán 750MW của OpenAI, giải pháp suy luận AWS đi vào hoạt động, năng lực trung tâm dữ liệu mới đi vào vận hành vào nửa cuối năm. Yếu tố áp lực: Thời gian khóa cổ phiếu có điều khoản giải tỏa sớm phi thường (có thể kích hoạt nếu vốn hóa thị trường vượt 40 tỷ USD, hiện tại đã gần đạt ngưỡng này), con đường phục hồi biên lợi nhuận gộp không rõ ràng, bản thân OpenAI chưa có lãi và đang cắt giảm một số cam kết năng lực tính toán.

Báo cáo tài chính phơi bày sự chuyển đổi mô hình kinh doanh: Từ bán chip sang bán năng lực tính toán

Điểm dễ bị bỏ qua nhất trong báo cáo Q1 là sự thay đổi cấu trúc doanh thu.

Theo cách tính cốt lõi, doanh thu phần cứng 111.6 triệu USD, chiếm 58% tổng doanh thu; doanh thu đám mây và dịch vụ 79.8 triệu USD, chiếm 42%. Cùng kỳ một năm trước, tỷ lệ này đại khái là 70:30. Doanh thu dịch vụ đám mây tăng trưởng 167%, tốc độ gấp gần ba lần phần cứng.

Ban lãnh đạo đã trình bày xu hướng này rõ ràng hơn trong cuộc họp điện thoại:

Doanh thu phần cứng trong vài quý tới sẽ giảm theo giai đoạn, vì công ty sẽ triển khai nhiều năng lực phần cứng hơn vào đám mây riêng của mình để thực hiện hợp đồng năng lực tính toán suy luận với OpenAI và AWS, thay vì bán trực tiếp cho khách hàng. Cerebras đang chuyển từ công ty 'bán chip' thành công ty 'bán năng lực tính toán'.

Quá trình chuyển đổi này cũng giải thích trực tiếp lý do tại sao biên lợi nhuận gộp Q2 sụt giảm mạnh.

Trong cuộc họp điện thoại, một nhà phân tích đã truy hỏi chi tiết triển khai năng lực, ban lãnh đạo tiết lộ:

Điểm nghẽn hiện tại của công ty không nằm ở nguồn cung chip từ TSMC, mà ở không gian vật lý của trung tâm dữ liệu. Để giao năng lực tính toán cho OpenAI càng sớm càng tốt, Cerebras đang 'thuê lại tạm thời' hệ thống phần cứng đã bán từ tay G42 (khách hàng lớn nhất trước đây, đồng thời là nhà đầu tư cổ phần thiểu số).

Việc thuê cơ sở của bên thứ ba để triển khai hệ thống riêng sẽ làm xấu cấu trúc chi phí trong ngắn hạn, đây là nguyên nhân chính khiến biên lợi nhuận gộp từ 47% chỉ dẫn giảm xuống 36%-38%. Ban lãnh đạo đưa ra lịch trình là trung tâm dữ liệu mới bắt đầu đi vào hoạt động vào nửa cuối năm, khi đó áp lực chi phí sẽ giảm bớt.

Cấu trúc tài chính của hợp đồng với OpenAI cũng đáng để phân tích. Bề mặt là một đơn hàng mua sắm năng lực tính toán nhiều năm trị giá hơn 200 tỷ USD, nhưng bên dưới có ba mối quan hệ chồng chéo: OpenAI đã cung cấp cho Cerebras khoản vay 1 tỷ USD vốn hoạt động (thể hiện trên bảng cân đối kế toán Q1 là 621 triệu USD khoản vay ngắn hạn và 362 triệu USD khoản vay dài hạn), đồng thời nhận được chứng quyền mua cổ phiếu của Cerebras.

Tức là, OpenAI đối với Cerebras đồng thời đóng vai trò là khách hàng lớn nhất, chủ nợ và cổ đông tiềm năng. Trong phần cảnh báo rủi ro của S-1, nếu Cerebras không giao năng lực theo hợp đồng, OpenAI có quyền chấm dứt hợp đồng và kích hoạt việc hoàn trả khoản vay.

Khuôn khổ hợp tác với AWS sử dụng kiến trúc 'suy luận tách rời': Chip Trainium 3 của AWS phụ trách xử lý đầu vào từ khóa gợi ý (giai đoạn prefill), hệ thống CS-3 của Cerebras chuyên phụ trách tạo đầu ra tốc độ cao (giai đoạn decode). Thiết kế này cho phép Cerebras không cần đảm nhận toàn bộ chuỗi suy luận, chỉ làm khâu mà mình có lợi thế tốc độ lớn nhất. Nhưng ban lãnh đạo trong phần Q&A từ chối tiết lộ quy mô cụ thể của hợp tác với AWS, và cho biết đóng góp doanh thu phải đến năm 2027 mới thể hiện trên báo cáo tài chính.

Đặc điểm chung của hai đơn hàng lớn là: Quy mô hợp đồng khổng lồ, nhưng lộ trình thực hiện rất dài, và phụ thuộc cao vào tiến độ xây dựng trung tâm dữ liệu của Cerebras.

Chỉ dẫn doanh thu cả năm 855-865 triệu USD có nghĩa là ba quý còn lại cần đạt trung bình khoảng 220 triệu USD mỗi quý, tốc độ tăng trưởng phải tăng dần từng quý. Ban lãnh đạo nói rằng 'Tốc độ tăng trưởng so với cùng kỳ mỗi quý trong năm 2026 sẽ tăng lên, nhiều doanh thu tập trung vào nửa cuối năm'.

Logic phe mua: Chín ngân hàng đầu tư đồng loạt kêu gọi mua, họ đang mua cái gì

Ngày 8 tháng 6, ngay khi thời kỳ im lặng sau IPO kết thúc, chín ngân hàng bảo lãnh phát hành đồng thời khởi động bao phủ, đều đưa ra xếp hạng mua hoặc tăng nắm giữ. CBRS trong ngày đó tăng đơn phiên 18,3%. Kiểu 'mở cửa xả lũ' cùng lúc lạc quan như vậy không hiếm trong cổ phiếu mới niêm yết tại Mỹ (các ngân hàng bảo lãnh vốn có lợi ích gắn kết), nhưng logic đặt cược của họ chỉ vào cùng một mệnh đề cốt lõi.

Mệnh đề một: Chiến trường năng lực tính toán AI đang chuyển từ huấn luyện sang suy luận, và quy tắc cạnh tranh trong kịch bản suy luận khác với huấn luyện.

Nhà phân tích Joseph Moore của Morgan Stanley trong báo cáo bao phủ lần đầu ngày 8/6 đã đưa ra xếp hạng Tăng nắm giữ, mục tiêu giá 250 USD. Luận điểm cốt lõi của ông là: Kịch bản huấn luyện so kè tổng thông lượng năng lực tính toán, cụm GPU của NVIDIA chiếm ưu thế tuyệt đối ở đây; kịch bản suy luận so kè tốc độ và độ trễ của mỗi lần phản hồi, vì mô hình cần xử lý hàng triệu yêu cầu người dùng mỗi giây, nhanh chậm ảnh hưởng trực tiếp đến chi phí dịch vụ và trải nghiệm người dùng. Chip cấp wafer của Cerebras vì dung lượng SRAM trên chip vượt xa GPU thông thường, dữ liệu không cần di chuyển thường xuyên ra bộ nhớ ngoài, có lợi thế cấu trúc về độ trễ suy luận. Cách diễn đạt của Moore là, Cerebras là 'công ty duy nhất triển khai thương mại hóa bộ xử lý cấp wafer', tạo lợi thế đi trước so với NVIDIA.

Nhà phân tích Atif Malik của Citi đưa ra mục tiêu giá cao nhất trong các báo cáo bao phủ: 340 USD. Mizuho trong báo cáo ngày 8/6 bổ sung một chi tiết kỹ thuật: Chip WSE-3 tích hợp 44GB SRAM, gấp nhiều lần so với TPU mới nhất của Google và LPU của Groq, khoảng cách ở cấp độ phần cứng này trong ngắn hạn không thể thu hẹp bằng tối ưu hóa kiến trúc.

Mệnh đề hai: Hai đơn hàng lớn đẩy Cerebras từ 'câu chuyện công nghệ' tiến vào 'câu chuyện doanh thu'.

Hợp đồng với OpenAI vượt 200 tỷ USD, bao phủ 750MW năng lực tính toán suy luận, giao hàng nhiều năm. Tính theo phân bổ năm năm, chỉ riêng hợp đồng này mỗi năm đóng góp khoảng 4 tỷ USD doanh thu, gấp gần 5 lần mức trung bình chỉ dẫn doanh thu cả năm 2026. Hợp tác với AWS dù ban lãnh đạo từ chối tiết lộ số tiền cụ thể, nhưng khuôn khổ đã được xác nhận: Năng lực suy luận của Cerebras sẽ được mở ra cho khách hàng doanh nghiệp toàn cầu thông qua Amazon Bedrock.

Dữ liệu báo cáo Q1 cung cấp xác minh ban đầu. OpenAI bắt đầu triển khai hệ thống Cerebras từ tháng 2, doanh thu dịch vụ đám mây trong một quý đã nhảy vọt từ dưới 30 triệu USD cùng kỳ năm ngoái lên gần 80 triệu USD. Thái độ của ban lãnh đạo là 'Tốc độ tăng trưởng so với cùng kỳ mỗi quý trong năm 2026 sẽ tăng lên, nhiều doanh thu tập trung vào nửa cuối năm', chỉ dẫn doanh thu cả năm 855-865 triệu USD cao hơn kỳ vọng thống nhất 828 triệu USD.

Mệnh đề ba: Mật độ bao phủ sau thời kỳ im lặng tự thân là một tín hiệu.

Mức giá mục tiêu trung vị của 10 nhà phân tích là 300 USD, thấp nhất 250 USD (Morgan Stanley), cao nhất 340 USD (Citi). Tính theo giá sau giờ giao dịch 200 USD, mức giá mục tiêu trung vị ngụ ý khoảng không gian tăng giá 50%. Wedbush (mục tiêu 270 USD), Needham (300 USD), Barclays (280 USD), TD Cowen (275 USD), Craig-Hallum (Mua) đều khởi động bao phủ trong cùng tuần đó.

Logic cơ bản của phe mua có thể quy về một câu:

Nếu suy luận AI trở thành thị trường năng lực tính toán lớn hơn huấn luyện (nhiều cơ quan dự đoán chi tiêu năng lực tính toán suy luận sẽ vượt huấn luyện vào năm 2027), và lợi thế tốc độ của Cerebras là thực và bền vững, thì họ chỉ cần cắt lấy 3%-5% trong thị trường mà NVIDIA chiếm hơn 80% thị phần, là đủ để hỗ trợ định giá hiện tại.

Logic phe bán: Biên lợi nhuận gộp, tập trung khách hàng và tính dễ tổn thương của định giá 50 tỷ USD

Ba mệnh đề của phe mua, phe bán đều có lời bác bỏ.

Bác bỏ một: Hào sâu bảo vệ lợi thế tốc độ suy luận có thể hẹp hơn tưởng tượng.

Lợi thế tốc độ của Cerebras xây dựng trên dung lượng SRAM trên chip, nhưng NVIDIA không đứng yên chờ đợi. NVIDIA trong bản phát hành chip B300 tháng 3 đã tăng đáng kể băng thông HBM, kiến trúc LPU của Groq cũng đang lặp lại nhanh chóng trên kịch bản suy luận.

Nhìn từ một góc độ khác: Khách hàng của Cerebras hiện tập trung cao vào hai đối tác OpenAI và AWS, trong khi OpenAI đồng thời là một trong những khách hàng mua GPU lớn nhất của NVIDIA, chip Trainium tự nghiên cứu của AWS cũng đang bao phủ ngày càng nhiều kịch bản suy luận. Khách hàng lớn của Cerebras đồng thời đang đặt cược vào giải pháp thay thế, điều này có nghĩa là mức phí chênh lệch tốc độ của họ sẽ liên tục đối mặt với áp lực đàm phán giá.

Bác bỏ hai: Biên lợi nhuận gộp sụt giảm có thể không chỉ là 'tạm thời'.

Ban lãnh đạo quy nguyên nhân biên lợi nhuận gộp Q2 giảm từ 47% xuống 36%-38% là do chi phí thuê tạm thời vì thiếu năng lực trung tâm dữ liệu. Nhưng giải thích này dựa trên tiền đề là 'chi phí sẽ cải thiện khi trung tâm dữ liệu mới đi vào hoạt động vào nửa cuối năm'.

Cân nhắc rằng quy mô doanh thu nửa cuối năm sẽ tăng vọt (ban lãnh đạo nói rõ doanh thu tập trung vào cuối năm), và việc tăng dần năng lực của trung tâm dữ liệu mới tự thân cũng cần thời gian và đầu tư vốn, con đường phục hồi này không hề dễ dàng.

Vấn đề sâu hơn là ảnh hưởng của bản thân sự chuyển đổi mô hình kinh doanh đối với biên lợi nhuận gộp. Cerebras chuyển từ bán phần cứng sang bán năng lực tính toán đám mây, có nghĩa là phải gánh chịu chi phí xây dựng, vận hành và khấu hao trung tâm dữ liệu. Khi chi phí khấu hao trung tâm dữ liệu tự xây dựng được tính vào, liệu biên lợi nhuận gộp dịch vụ đám mây có thể duy trì trên 50% hay không vẫn còn là ẩn số. Trần tỷ suất lợi nhuận của mô hình kinh doanh này chưa được kiểm nghiệm.

Bác bỏ ba: Mức độ tập trung khách hàng là vấn đề 'đổi tên nhưng không giải quyết'.

Năm 2024, chỉ riêng G42 đóng góp 85% doanh thu của Cerebras. Năm 2025, thị phần của G42 giảm xuống 24%, nhưng MBZUAI (Đại học Trí tuệ Nhân tạo Mohamed bin Zayed) từ con số 0 tăng vọt lên 62%. Bản cáo bạch S-1 ghi rõ hai thực thể này là 'các bên liên quan'. Hai thực thể liên kết UAE cộng lại vẫn chiếm 86% doanh thu. Sự đa dạng hóa nguồn doanh thu phần lớn chỉ là sự thay đổi tên gọi, chứ không phải phân tán thực chất.

Cuối cùng, thời gian khóa cổ phiếu IPO của CBRS bao gồm một điều khoản phi thường:

Nếu vốn hóa thị trường của công ty liên tục vượt quá 40 tỷ USD, cổ phiếu của người trong công ty có thể được giải tỏa sớm. Tính theo giá sau giờ giao dịch 200 USD, vốn hóa thị trường hiện tại khoảng 45 tỷ USD, đã gần chạm ngưỡng kích hoạt. Về phía vị thế bán khống, tính đến ngày 29/5, tỷ lệ bán khống là 17,15% cổ phiếu lưu hành, thuộc mức khá cao. Một khi thời gian khóa cổ phiếu giải tỏa sớm làm tràn ngập một lượng lớn cổ phiếu của người trong công ty, cộng với áp lực bán khống hiện có, giá cổ phiếu có thể đối mặt với áp lực bán tập trung.