Oleh: Thejaswini M A

Disusun oleh: Luffy, Foresight News

"Asuransi murni adalah penipuan," hampir menjadi konsensus semua orang di pasar.

Pemikiran ini sebenarnya tidak tanpa alasan. Perusahaan asuransi Cigna di AS mengembangkan algoritma yang dapat langsung menolak klaim tanpa perlu membuka rekam medis. UnitedHealth secara langsung menghentikan pembayaran biaya perawatan setelah waktu yang ditetapkan algoritma berakhir, sepenuhnya mengabaikan pendapat dokter yang merawat. Model bisnis asuransi tradisional selalu sama: terima dana klien, potong bagian yang besar, lalu buat hambatan bertingkat untuk mencegah klaim.

Saat ini, meski deposito bank dijamin oleh Federal Deposit Insurance Corporation (FDIC), batas ganti rugi hanya $250.000, standar yang hampir tidak pernah diubah sejak didirikan pada 1934. Akun pialang dijamin oleh Securities Investor Protection Corporation (SIPC) dengan batas $500.000. Begitu aset akun melebihi angka tersebut, perlindungannya menjadi tidak berarti. Persepsi masyarakat tentang jaminan jauh lebih rendah dari kenyataannya, batas ganti rugi sepenuhnya ditentukan sepihak oleh perusahaan asuransi.

Asuransi DeFi seharusnya dapat menyelesaikan masalah ini secara tuntas: hapus perantara, begitu kondisi yang telah ditetapkan dalam kontrak pintar terpenuhi, pembayaran klaim dilakukan secara otomatis, sepenuhnya menghilangkan ruang penolakan klaim yang disengaja oleh manusia.

Tapi kenyataannya, hampir tidak ada yang membeli. Premi asuransi akan sangat menggerogoti keuntungan investasi. Setelah dipotong premi, sisa keuntungan tidak dapat menandingi risiko investasi yang ditanggung pengguna.

Artikel ini akan menjelaskan situasi pasar ini, dan mengapa bahkan jika semua orang ingin menyelesaikan masalah ini, sulit untuk mengubah akar masalah intinya.

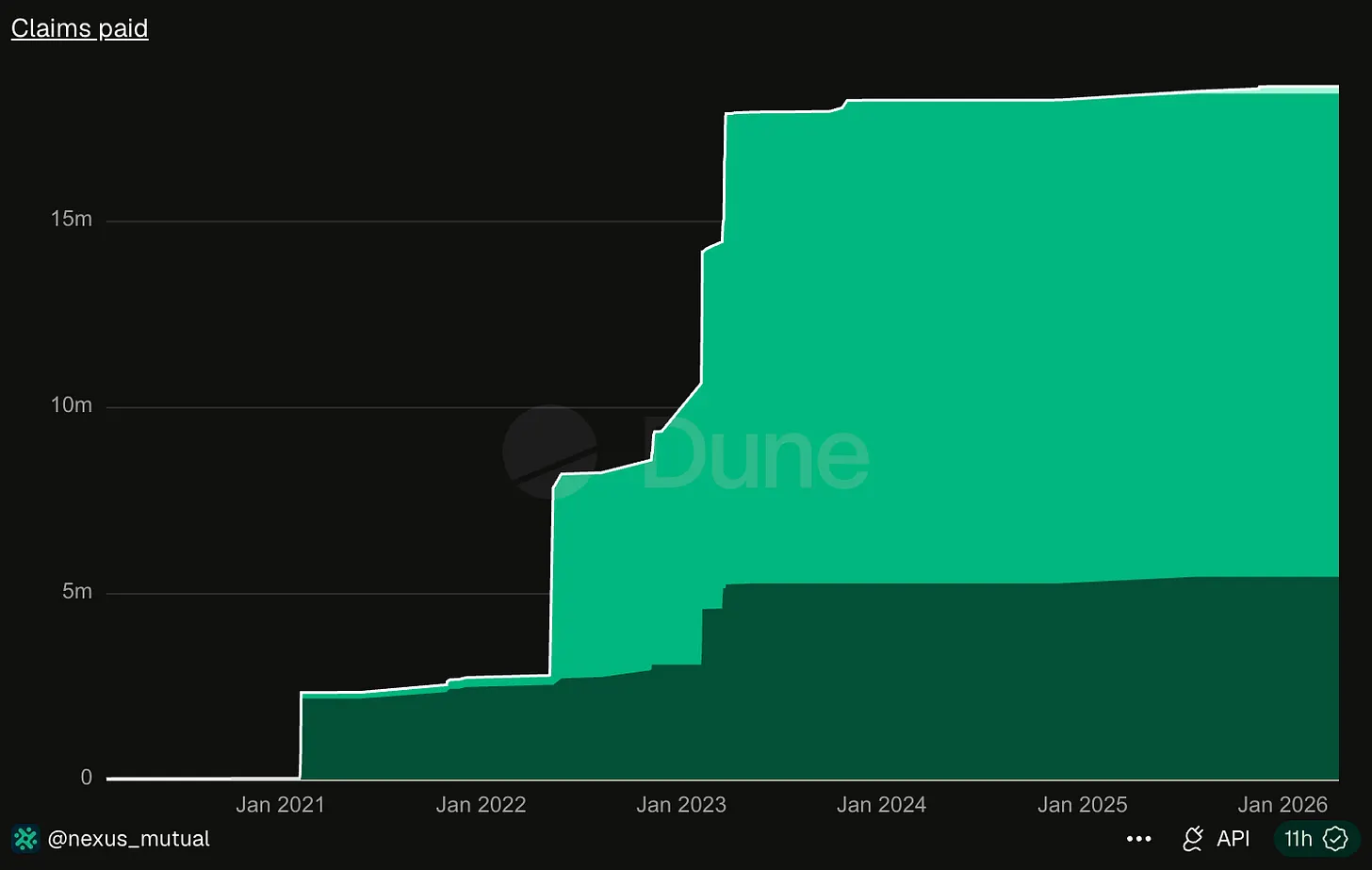

Nexus Mutual adalah penyedia layanan asuransi DeFi terbesar saat ini. Sejak diluncurkan pada 2019, total klaim yang dibayarkan hanya sedikit lebih dari $18 juta.

Sumber data: Dune Analytics

Pada April 2026, Kelp DAO diserang peretas dengan kerugian mencapai $292 juta. Jumlah yang dicuri hanya dalam sekali kejadian ini setara dengan 16 kali total klaim selama tujuh tahun dari perusahaan asuransi terkemuka ini.

Ini membentuk kontras ekstrem dengan situasi penolakan klaim gila-gilaan asuransi tradisional. Asuransi tradisional mengenakan premi tinggi, namun berusaha sedapat mungkin menghalangi klaim; sedangkan pendapatan premi asuransi DeFi sangat kecil, akarnya adalah hampir tidak ada investor yang mau membeli asuransi.

Asuransi tradisional dapat beroperasi dengan stabil, intinya adalah risikonya tidak saling terkorelasi. Satu rumah terbakar, tidak akan menyebabkan kerusakan pada rumah penghuni lain. Perusahaan asuransi dapat menjual polis kepada 1 juta pengguna, klaim kebakaran tunggal sepenuhnya dapat ditutup oleh premi semua orang. Namun, DeFi tidak memiliki mekanisme isolasi risiko seperti ini: kegagalan oracle, kerentanan jembatan silang rantai, dan peristiwa keamanan lainnya akan berdampak berantai pada semua pool dana dan protokol pinjaman yang dibangun di atas aset dasar tersebut. Pada Maret 2023, peristiwa pelepasan jangkar USDC, semua protokol yang menggunakan USDC sebagai jaminan terkena dampaknya pada hari yang sama. Bagi pool asuransi DeFi, risiko memiliki korelasi kuat, penanggung hanya bisa bertaruh bahwa kerugian akibat insiden keamanan terkendali, dana pool asuransi cukup untuk menanggungnya.

Pada Maret 2023, Euler Finance dicuri $197 juta, risiko berantai menyebar dengan cepat: Angle Protocol rugi $17 juta karena memegang token likuiditas Euler, Yield Protocol menghentikan operasinya darurat, Inverse Finance dan beberapa platform lainnya juga terkena dampak.

Sekali protokol mengalami kerentanan keamanan, seringkali berdampak pada banyak proyek, insiden ekstrem dalam satu hari bahkan dapat langsung menghabiskan seluruh cadangan pembayaran klaim pool asuransi.

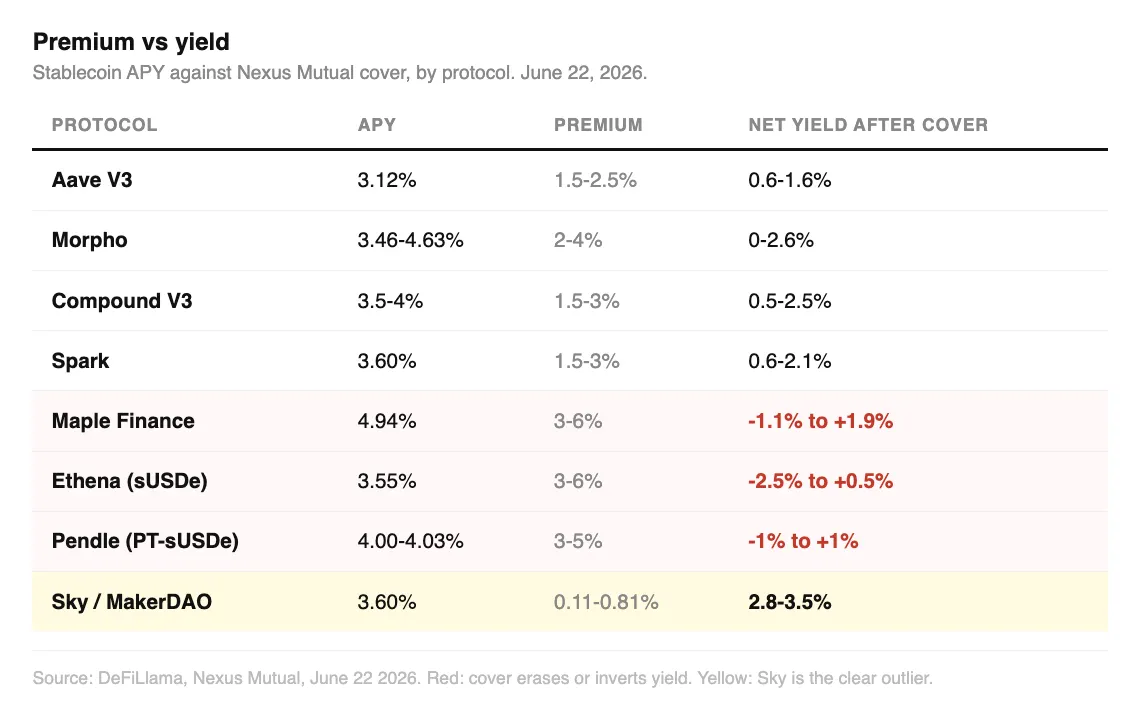

Saya telah menyusun tarif premi saat ini Nexus Mutual, InsurAce, dan membandingkannya dengan imbal hasil asli protokol yang dijamin: Imbal hasil tahunan deposito USDC di Aave V3 sekitar 3.14%, kisaran premi asuransi 1.5%-2.5%, setelah dipotong premi, keuntungan bersih hanya 0.6%-1.6%. Investor mengambil risiko keamanan on-chain, pada akhirnya keuntungan yang diterima hanya sedikit lebih tinggi dari tabungan bank biasa.

Situasi keuntungan Morpho, Compound, Spark serupa, imbal hasil tahunan asli 3.5%-4%, premi akan memakan sepertiga hingga setengah dari keuntungan. Meski masih ada keuntungan tipis, tetapi nilai rasionya sangat rendah.

Imbal hasil tahunan pool dana pinjaman institusional Maple Finance 4.77%-4.90%, namun tarif premi setinggi 3%-6%, imbal hasil bersih setelah diasuransikan berada dalam kisaran -1.1% hingga 1.9%. Imbal hasil tahunan staking Ethena 3.6%-4%, premi juga 3%-6%, keuntungan bersih -2.4% hingga 1%. Membeli asuransi di dua jenis platform ini, dalam situasi ekstrem, modal investor bahkan bisa rugi.

Hanya MakerDAO (Sky) asli yang menonjol. Imbal hasil tahunan produk tabungan 3.6%, tarif premi terendah hanya 0.11%, pasar secara umum menganggapnya sebagai aset dengan risiko terendah di DeFi, setelah diasuransikan, keuntungan bersih tetap 2.8%-3.5%, sebagian besar keuntungan dapat dipertahankan.

Penetapan harga premi secara ketat sesuai dengan tingkat risiko, tetapi premi platform baru terlalu tinggi, langsung menghabiskan keuntungan tinggi yang dikejar pengguna untuk masuk.

Investor kripto memilih untuk tidak membeli asuransi, bukan karena malas atau ceroboh, mereka tahu bahwa dalam kebanyakan kasus, membeli asuransi sama dengan keuntungan nol. Bahkan jika semua penabung DeFi memilih untuk diasuransikan penuh besok, seluruh industri tidak mampu menampung permintaan: total skala pool dana Nexus Mutual sekitar $81,56 juta, total kapasitas penjaminan efektif seluruh industri paling banyak beberapa miliar dolar, sementara skala aset terkunci di berbagai protokol mencapai ratusan miliar, perbedaan antara penawaran dan permintaan sangat jauh.

Begitu terjadi insiden keamanan besar tingkat Kelp DAO, klaim tunggal akan langsung menguras sebagian besar cadangan asuransi industri.

Total klaim historis $18 juta, justru mengungkapkan kerapuhan pool dana industri, pasar ini belum pernah mengalami peristiwa risiko khusus yang cukup besar untuk menembus cadangan penjaminan.

Setelah pengguna mengajukan klaim ke Nexus Mutual, semua anggota pemegang token platform harus memilih untuk memutuskan apakah klaim akan dibayarkan atau tidak. Anggota yang mendukung pembayaran klaim, jika klaim akhirnya gagal dibayarkan, aset mereka sendiri akan langsung rugi. Mekanisme ini secara alami mendorong kecenderungan menolak klaim. Asuransi tradisional secara khusus mendirikan petugas underwriting dan petugas klaim untuk menyeimbangkan kontradiksi, sementara desain asuransi DeFi menggabungkan semua tanggung jawab ke dalam kelompok yang sama.

Sebelum krisis keuangan 2008, lembaga penetapan harga risiko keuangan secara umum berpikir bahwa harga rumah AS runtuh tidak mungkin terjadi, toh mereka belum pernah mengalaminya. Raksasa asuransi AIG menjual kontrak perlindungan risiko dalam skala besar, ketika krisis pasar benar-benar meledak, mereka sama sekali tidak mampu membayar.

Sebelum pemerintah AS meluncurkan asuransi deposito bank FDIC, penabung biasa tidak memiliki jaring pengaman aset. Depresi Besar memaksa pemerintah untuk memberlakukan asuransi bank secara wajib, menjadikan asuransi sebagai biaya operasi wajib bank.

Ditempatkan di bidang DeFi, tidak ada yang bisa memaksa protokol seperti Aave, Morpho untuk membeli asuransi, perilaku penerapan kontrak pintar sepenuhnya tanpa izin, tidak ada entitas apa pun yang dapat mewajibkan proyek untuk mengkonfigurasi perlindungan risiko, ini juga menyebabkan industri kekurangan mekanisme jaring pengaman untuk menahan kondisi ekstrem.

Tiga klaim terbesar dalam sejarah Nexus Mutual adalah: kebangkrutan FTX dibayar dalam dua tahap sekitar $7,3 juta, pencurian TribeDAO dibayar $5 juta, serangan peretas Euler Finance dibayar $3,4 juta. Ketiga jumlah tersebut dijumlahkan, hampir sama dengan total kumulatif klaim Nexus Mutual selama tujuh tahun, yaitu $18,6 juta.

Sekarang platform asuransi bersama ini mulai beralih ke pencegahan risiko di muka, bersama dengan lembaga audit keamanan seperti Immunefi, Cantina, Sherlock meluncurkan produk jaminan bug bounty, pihak protokol hanya perlu menanggung 20% bug bounty kerentanan kritis, sisa dana ditanggung oleh Nexus Mutual, mendanai di depan untuk mendorong peretas topi putih memeriksa kerentanan, menghindari insiden pencurian dari sumbernya. Sementara itu, Nexus Mutual sedang mengembangkan pengalihan asuransi kepatuhan, mencoba menghubungkan risiko kripto dengan pool dana reasuransi, memperkenalkan modal eksternal dengan volume lebih besar untuk melengkapi kapasitas penjaminan.

Cantina pada Maret 2025 melangkah lebih jauh, meluncurkan produk jaminan protokol asli independen, bahkan jika kerentanan tidak ditemukan lebih awal oleh pemburu bug bounty, pengguna masih dapat menerima pembayaran klaim setelah protokol diserang peretas.

Kedua langkah transformasi di atas, intinya mengakui satu realitas inti: modal on-chain sendiri tidak cukup untuk menutupi risiko on-chain. Volume pool asuransi terlalu kecil, risiko sangat terkorelasi, pihak yang memutuskan klaim dan pihak yang menyediakan dana adalah kelompok yang sama, tiga kekurangan ini tidak dapat dihilangkan.

Nexus Mutual dalam statistik DeFiLlama memiliki TVL (Total Value Locked) $81,56 juta, menguasai 85% pangsa pasar seluruh jalur asuransi DeFi. Skala rekan-rekan lainnya terus menyusut: TVL puncak InsurAce $150 juta, sekarang hanya tersisa $132 ribu, setelah pelepasan jangkar UST 2022 hanya menyelesaikan satu klaim besar; pool dana Sherlock menyusut dari $60 juta menjadi $505 ribu dalam setahun; jutaan dolar Unslashed Finance terjebak dalam kode usang yang berhenti diperbarui pada akhir 2024. Proyek asuransi lainnya telah ditutup sama sekali, atau mengubah jalur bisnis.

Mercusuar memperingatkan semua kapal tentang karang tersembunyi, tetapi tidak dapat memungut biaya penggunaan dari kapal yang lewat, sehingga sulit ada yang secara sukarela membiayai pembangunan mercusuar. Keuntungan dibagikan oleh semua orang, tetapi biaya hanya ditanggung oleh pembangun sendiri.

Nilai asuransi DeFi adalah mencegah krisis penjualan berantai menyebar. Aset pasar kripto saling terhubung tinggi, hanya jika semua orang diasuransikan secara bersamaan, stabilitas pasar keseluruhan dapat dipertahankan. Tetapi jika semua orang berharap orang lain membeli asuransi untuk menanggung, diri sendiri tidak mau menanggung biaya premi, akhirnya tidak akan ada yang mengkonfigurasi asuransi, sistem perlindungan risiko tidak berarti. Jaminan tanpa ada yang secara aktif menanggung, akhirnya tidak dapat melindungi aset apa pun.