Nota del editor: El núcleo del argumento de este artículo es directo: el flujo de capital en sí mismo es una ventaja competitiva. Al mirar la historia comercial, muchas de las empresas más poderosas no triunfaron simplemente vendiendo productos, sino situándose en medio del "flujo de valor", cobrando continuamente una comisión de cada envío, pago, transacción, conversión publicitaria, uso de capacidad de cómputo o flujo de órdenes. Los ferrocarriles ganaban dinero con el movimiento de mercancías, Visa cobraba tarifas en la red de pagos, Google y Meta se posicionaron en la entrada donde la atención se convierte en transacciones comerciales, y AWS se situó en el centro del flujo de capacidad de cómputo. Mientras el valor siga fluyendo a través de la red, la red misma seguirá fortaleciéndose.

Crypto lleva este modelo por primera vez de manera nativa a las startups. Blockchain proporciona un libro mayor abierto y liquidación programable, las stablecoins permiten que el capital fluya globalmente a velocidad de internet, y los mecanismos de tokens vinculan a usuarios, desarrolladores y el crecimiento de la red. Para los emprendedores de Crypto, la verdadera oportunidad no es solo crear una nueva aplicación, sino encontrar los canales de valor en los sistemas antiguos donde los costos son más altos, la eficiencia más baja y la extracción de ganancias más pesada, comprimirlos, reconstruirlos y situarse en el nuevo flujo de capital.

El artículo enfatiza que los eslabones de los servicios financieros tradicionales con mayor extracción de ganancias y menor eficiencia —pagos, custodia, préstamos, divisas, liquidación, creación de mercado, etc.— se convertirán en la entrada para que los emprendedores de crypto los reconstruyan: comprimiendo costos, aumentando la velocidad, redistribuyendo el valor. Y este tipo de "negocio de flujo de capital" (situarse en el canal del flujo de valor y obtener una parte según el volumen) no se detendrá en el ámbito financiero; en el futuro también podría extenderse a mercados emergentes como el de GPU, datos de entrenamiento de IA, energía, robótica, espacio y tierras raras.

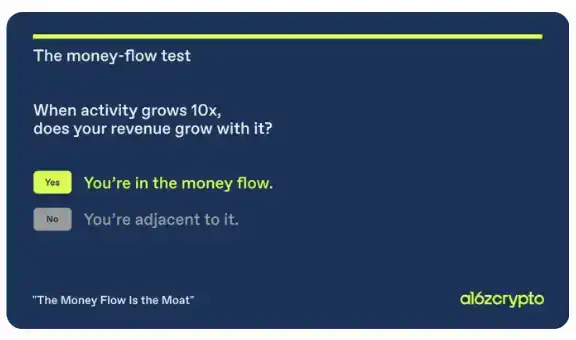

Para los fundadores, la pregunta más crucial es: ¿está tu producto ya situado en un flujo de valor? ¿Cuando la actividad en la red crezca 10 veces, tus ingresos también crecerán de manera proporcional? Las oportunidades a menudo se esconden en aquellos lugares donde la infraestructura antigua es menos eficiente pero la extracción de ganancias es más alta. Quien pueda comprimir los costos antiguos y situarse en los nuevos flujos tendrá la oportunidad de convertir el flujo de capital en su propia ventaja competitiva.

El texto original es el siguiente:

Muchas de las mejores empresas de la historia se construyeron situándose en el "flujo de capital" —facilitan la creación y transferencia de valor en una red y extraen una parte de ese valor. Cuanto más valor fluye a través de la red, más grandes suelen crecer estas empresas.

Crypto es la primera tecnología moderna nativa para esto. Si tu startup no ha diseñado su producto y modelo de negocio en torno a estos principios, te estás perdiendo una oportunidad. Especialmente con la llegada de las stablecoins, el capital y el valor ahora pueden fluir a velocidad de internet: liquidación global, funcionamiento las 24 horas, y programabilidad de extremo a extremo. Las vías subyacentes están abiertas, los modelos económicos unitarios son públicos, y el mercado de flujos de capital accesible cubre casi cada dólar que fluye globalmente.

Este modelo

Blockchain es inherentemente un negocio de red. Cada transacción se liquida en un libro mayor compartido; cada nuevo participante fortalece la misma infraestructura subyacente que los posteriores pueden seguir usando. A medida que más personas usan y construyen, la red se vuelve más valiosa para todos los usuarios.

La mayoría de las empresas necesitan pasar años construyendo artificialmente efectos de red sobre infraestructura tradicional. Los emprendedores de Crypto heredan estos efectos de red desde el primer día.

Los tokens de red amplifican esto aún más. Un token bien diseñado puede alinear a usuarios, desarrolladores, proveedores, validadores y el propio protocolo hacia el mismo objetivo: hacer crecer la red, y distribuir las recompensas según la contribución de cada participante. Los ingresos del protocolo pertenecen a quienes realmente lo usan. No hay acuerdos de retrocesión, ni tratos privados, solo un ciclo de retroalimentación positiva: el valor fluye en el sistema, y el valor también retroalimenta a quienes lo construyen e impulsan su crecimiento.

Este no es un modelo nuevo. Crypto simplemente hace que sea más fácil y a mayor escala para las startups utilizar este modelo por primera vez.

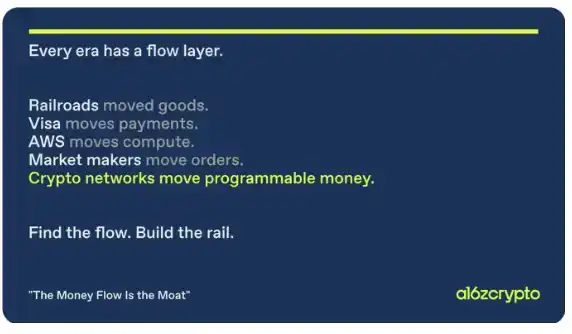

Las compañías ferroviarias no ganaban dinero vendiendo locomotoras, sino con cada tonelada de grano, carbón y acero que atravesaba sus vías. Standard Oil, U.S. Steel y AT&T eran empresas situadas en el flujo de capital. Google y Meta reemplazaron a los medios impresos y la televisión, no porque la publicidad en sí fuera mejor, sino porque se situaron en el nodo clave donde la "atención se convierte en comercio", extrayendo una parte de billones de dólares en intenciones comerciales. AWS se situó en el centro del flujo de capacidad de cómputo.

El modelo es siempre el mismo: encontrar por dónde fluye el valor, y luego situarse en medio.

Los mercados financieros hacen que este modelo sea aún más claro. Visa procesó 15.7 billones de dólares en volumen de pagos en el año fiscal 2024, registrando 35,900 millones en ingresos netos. Jane Street tuvo unos ingresos netos por operaciones de 20.5 billones el año pasado, superando a Citigroup y Bank of America. Los cinco principales creadores de mercado en EE.UU. manejaron el 87% del pago por flujo de órdenes (PFOF): no estaban prediciendo el mercado, sino situándose en medio del flujo de cada orden, y ganando más a medida que crecía el volumen de operaciones.

Estas empresas también comparten algo más: efectos de red. Visa es más útil para los comerciantes porque hay más tarjetas emitidas; es más útil para los tarjetahabientes porque hay más comercios que la aceptan. Lo mismo ocurre con el flujo de órdenes: cada nuevo corredor que se suma reduce el spread, atrayendo a más corredores, que a su vez atraen más flujo de órdenes.

Flujo de capital más efectos de red es una de las estructuras más duraderas de la historia comercial.

Tu ganancia es mi oportunidad

Jeff Bezos dijo una vez: "Tu ganancia es mi oportunidad". Él hablaba de retail en ese momento, pero la frase es aún más aplicable a los servicios financieros tradicionales —el mayor estanque de extracción de ganancias del mundo. Pagos, custodia, préstamos, divisas, titulización, liquidación, creación de mercado, todos son así. Visa y Mastercard cobran una tasa de intercambio del 2% al 3% en una red diseñada en los años 60; los canales de remesas transfronterizas cobran del 6% al 9%; los prime brokers y custodios toman una parte de cada transacción de valores. Incluso con EE.UU. cambiando a liquidación T+1 en 2024, el capital sigue inactivo durante la noche, un costo estructural que todos los participantes deben asumir.

Estos márgenes de ganancia son objetivos. Comprimir costos, aumentar la velocidad de circulación, y potencialmente ampliar todo el mercado. Stripe y Square ya lo han demostrado en pagos.

Los emprendedores de Crypto tienen la oportunidad de construir la siguiente versión: programable, instantánea, global y nativamente situada en el flujo de capital.

Y esta frontera va mucho más allá de los servicios financieros. Mercados de capacidad de cómputo y GPU, chips de memoria, datos de entrenamiento de IA, energía, robótica, espacio, metales de tierras raras: cada campo puede ver flujos masivos de valor a escala global, y la infraestructura existente no está diseñada para soportar esa escala.

Cada campo es un mercado abierto donde se puede construir un negocio de flujo de capital sobre infraestructura programable desde el primer día. Sin vías establecidas, sin intermediarios arraigados, sin intereses antiguos que proteger.

Como fundador, deberías preguntarte:

1. ¿Estás ya situado en un flujo de capital hoy?

2. Cuando el valor de la actividad en tu producto crezca 10 veces, ¿tus ingresos crecerán en consecuencia?

3. Si estás construyendo un nuevo producto, ¿dónde existe, en tu mercado objetivo, la mayor extracción de ganancias en relación al valor creado?

La oportunidad está ahí. Comprímela, sitúate en el nuevo flujo de valor, y deja que la red comience a crecer de manera compuesta desde allí.