Autor: Claude, Deep Tide TechFlow

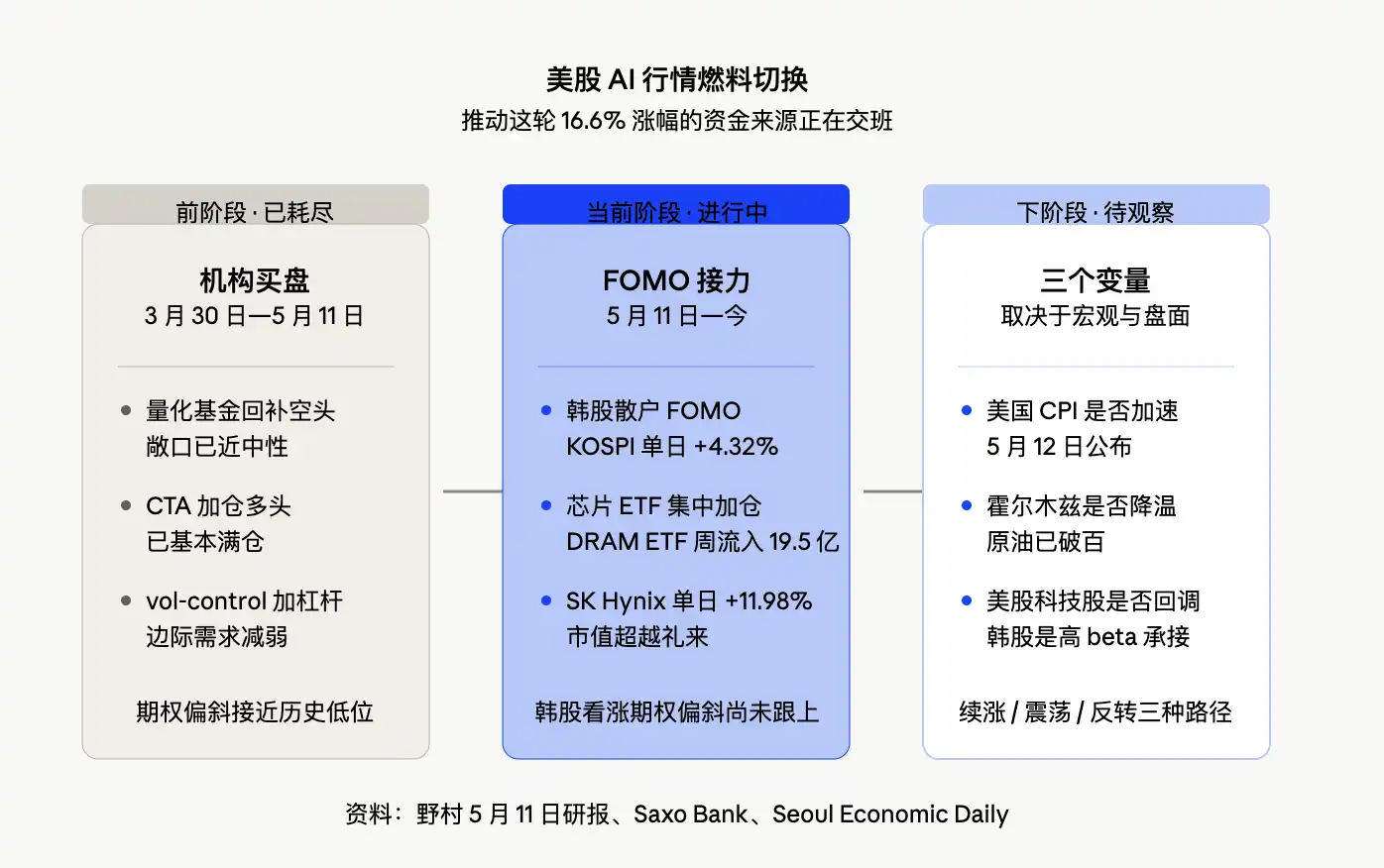

Guía de Deep Tide: Un informe de investigación de Nomura publicado el 11 de mayo lanzó un juicio clave: "Al menos para las acciones estadounidenses, el mercado de la IA podría estar tomando un respiro." Justo el mismo día, el KOSPI se disparó un 4,32% en un solo día hasta 7822,24 puntos, desencadenando un *buy-sidecar* durante la sesión. SK Hynix subió un 11,98% en un día y su capitalización de mercado superó por primera vez a la de Eli Lilly, ocupando el puesto 14 a nivel mundial. El juicio del informe "la próxima etapa depende del FOMO en Corea del Sur" ocurrió casi simultáneamente con el fuerte repunte de las acciones coreanas. La fuerza impulsora de las operaciones con IA en EE.UU. está cambiando de "exprimir a los bajistas" a "FOMO de los minoristas".

El mercado de la IA en acciones estadounidenses no ha terminado. El S&P 500 acumuló un aumento de aproximadamente el 16,6% en 28 sesiones, pero el origen del dinero que elevó el índice y cuánto combustible de impulso queda están experimentando cambios sutiles. El juicio de Nomura es: la fase impulsada por el cierre de posiciones cortas y la reposición de posiciones por parte de las instituciones está llegando a su fin; si las operaciones con IA van a continuar, se necesita una nueva ronda de fondos para tomar el relevo. El mercado coreano proporcionó precisamente una muestra el mismo día que se publicó el informe. El KOSPI superó tres barreras (7000, 7400, 7800) en una semana, los minoristas cayeron en el "hynix FOMO" y los fondos extranjeros aumentaron fuertemente sus posiciones en acciones de chips a través de ETF de DRAM. La narrativa está cambiando del Nasdaq al KOSPI.

Las acciones de EE.UU. parecen normales, pero la combinación anómala de "subida del contado/subida de la volatilidad" ya está encendiendo señales

Los indicadores superficiales de las operaciones con IA en acciones de EE.UU. siguen siendo intensos. El informe de opciones de Saxo del 11 de mayo muestra que el VIX cerró en 17,19, subiendo 0,64% en un día. Esta lectura en sí misma está por debajo de la media histórica, pero el hecho de que el VIX aún suba cuando el índice alcanza máximos históricos es en sí una señal anómala. El índice CBOE SKEW subió a 138,21 (+1,54%), el VVIX (que mide la volatilidad del VIX) subió a 96,78 (+3,39%). El ascenso simultáneo de los tres indicadores indica que los inversores institucionales no han relajado sus coberturas a pesar de que el índice marca nuevos máximos.

Nomura describió esta combinación en su informe del 11 de mayo como una "situación atípica" para las acciones tecnológicas estadounidenses. El informe señala que el Nasdaq muestra una combinación de "subida del contado y subida de la volatilidad", con el VIX bajando continuamente mientras el VXN (volatilidad del Nasdaq) rebota claramente; el *skew* de las opciones sobre acciones tecnológicas estadounidenses (la diferencia entre la volatilidad implícita de las opciones de venta *25-delta* a un mes y la de las opciones de compra *25-delta*) ha caído rápidamente a niveles cercanos a mínimos históricos, volviendo a niveles de octubre de 2025. Una caída en el *skew* significa que la prima de protección de venta frente a las opciones de compra se reduce, y el mercado está más saturado en la fijación de precios al alza de las acciones tecnológicas.

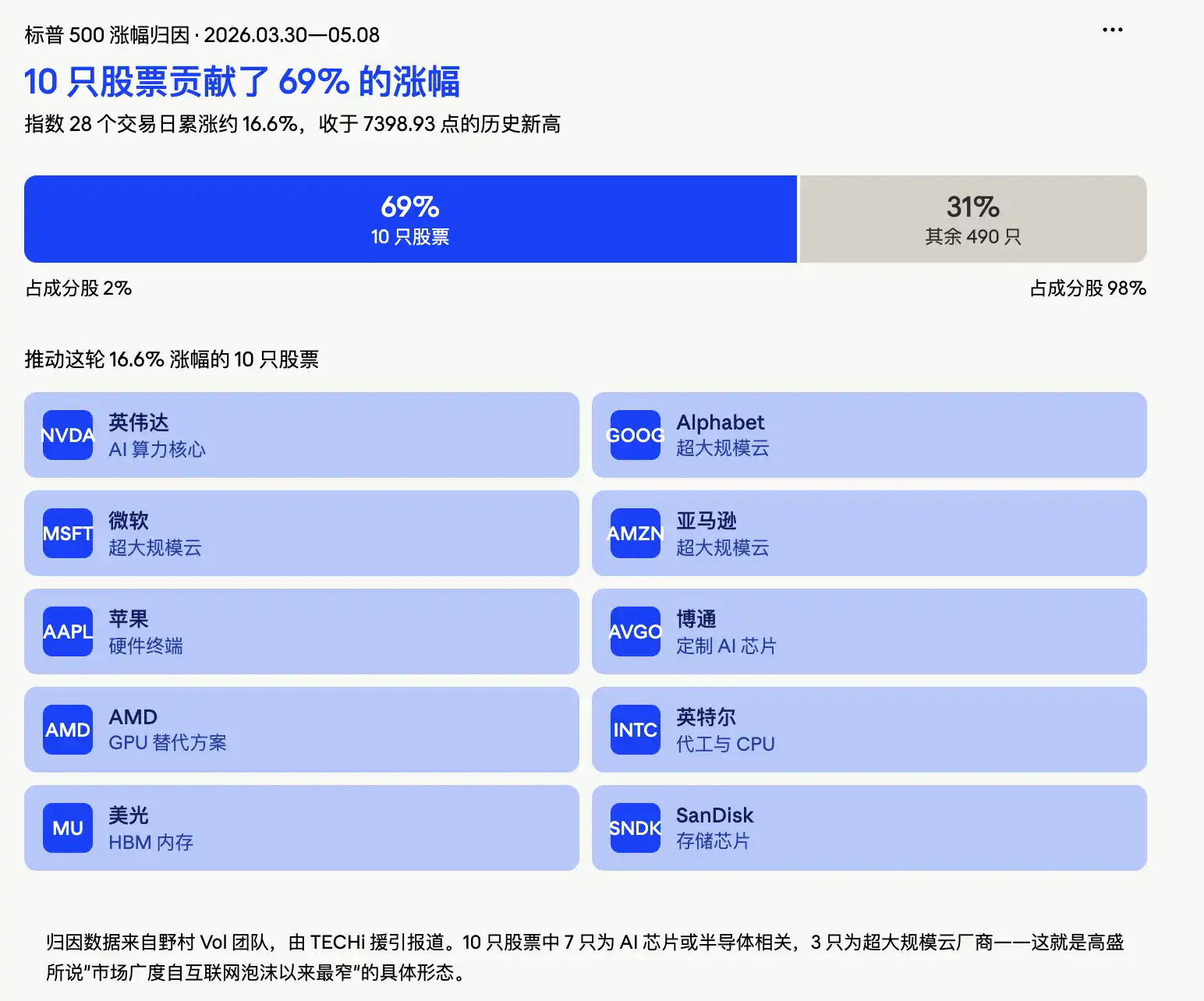

Lo que es más importante es la estructura de esta subida. Según un gráfico de atribución de rentabilidad del equipo Vol de Nomura citado por TECHi, de aproximadamente el 16% de la subida del S&P 500 desde el 30 de marzo, 10 acciones contribuyeron un 69% (Alphabet, Nvidia, Amazon, Broadcom, Intel, Micron, Apple, AMD, Microsoft, SanDisk), mientras que las otras 490 acciones del índice solo contribuyeron un 31%. Ben Snider, estratega jefe de acciones estadounidenses de Goldman Sachs, también señaló que la amplitud del mercado actual se ha reducido a uno de los niveles más estrechos desde la burbuja de Internet. Goldman Sachs enumera la "Gran Construcción de la IA" y el "conflicto con Irán" como los dos riesgos más claros para el mercado de valores en las próximas semanas.

Los bajistas ya han sido exprimidos, ¿quién empujará la siguiente etapa?

El verdadero juicio contundente del informe de Nomura no está en la "combinación anómala" en sí, sino en el análisis de los flujos de capital: la exposición a acciones de los fondos cuantitativos se ha recuperado a niveles cercanos a la neutralidad, y el proceso de compras forzadas y cierre de posiciones cortas previo está básicamente completado. Los fondos CTA (*Commodity Trading Advisors*) han regresado casi por completo a posiciones largas totales, y la demanda incremental marginal de las estrategias de control de volatilidad también se está debilitando.

En otras palabras, las tres fuentes principales de demanda de compra que impulsaron las acciones de IA en las últimas semanas (exprimir a los bajistas, aumento de posiciones de los CTA, y el aumento de apalancamiento impulsado por la caída de la volatilidad en las estrategias *vol-control*) están cerca de su límite. Si las acciones de IA van a seguir subiendo, ya no se puede contar principalmente con la fuerza del "cierre de posiciones cortas".

Cabe señalar que las estimaciones de Nomura sobre las posiciones de fondos cuantitativos, CTA, fondos macro, etc., se basan en cálculos de modelos, no en carteras medidas directamente. Esto determina que es más adecuado como termómetro de cambios marginales, no como una tabla de posiciones precisa. Pero incluso así, la dirección es clara: la demanda de compra programática del lado institucional está cerca de su límite, y el ímpetu alcista posterior debe depender más de los fondos impulsados por minoristas y el sentimiento.

La mesa de operaciones de Goldman Sachs coincide en gran medida con el juicio de Nomura. Rich Privorotsky, responsable de la mesa de operaciones One-Delta de Goldman Sachs, describió anteriormente el ritmo actual como una "persecución medio irracional", citando 1999 como analogía, cuando los pedidos saturados de equipos de telecomunicaciones proporcionaron una "narrativa de cuellos de botella reales", similar a la lógica actual de la escasez de potencia de cálculo para la IA. La mesa de operaciones de volatilidad de Goldman Sachs calificó el período reciente como una dinámica de "subida del contado y subida de la volatilidad" que ya limita el espacio para que las estrategias sistemáticas aumenten aún más sus posiciones.

Este juicio significa que las operaciones con IA en acciones estadounidenses no se han roto, pero el guión de "seguir impulsando exprimiendo a los bajistas" está llegando a su fin.

Las acciones coreanas dan la respuesta: El mismo día que se publicó el informe de Nomura, el KOSPI subió un 4,32% en un día, desencadenando *buy-sidecar*

Otro juicio en el informe de Nomura fue: si las operaciones con IA van a tener otra etapa, la verdadera señal de continuación del rally debe verse en si Corea del Sur vuelve a mostrar FOMO.

El mismo día de la publicación del informe, el mercado coreano respondió con un estallido extremo. El KOSPI cerró ese día en 7822,24 puntos, subiendo un 4,32% en un día, tocando 7899,32 puntos durante la sesión y desencadenando un *buy-side sidecar*. SK Hynix subió un 11,98% en un día a 1,888 millones de wones, y su capitalización de mercado superó por primera vez a la de Eli Lilly, ocupando el puesto 14 a nivel mundial; Samsung Electronics subió un 6,33% a 285.500 wones. La capitalización combinada de ambas empresas superó los 3000 billones de wones, representando casi la mitad de la capitalización total del KOSPI. La capitalización combinada del mercado de valores coreano y el KOSDAQ superó por primera vez los 7000 billones de wones, apenas 8 sesiones después de superar los 6000 billones el 27 de octubre.

Durante la sesión del 12 de mayo, el KOSPI superó aún más el nivel de 3900 puntos (es decir, el nivel de 7900 puntos), marcando otro máximo histórico. Pero los datos del mismo día revelaron la otra cara del FOMO: de las 948 acciones del mercado total del KOSPI, solo 186 subieron y 696 bajaron; aproximadamente el 30% de las acciones del índice acumulan pérdidas en lo que va de año. Las ganancias se concentraron completamente en las dos acciones semiconductores de gran peso, Samsung y SK Hynix.

El FOMO minorista ya ha formado un nuevo vocabulario de mercado. Los medios financieros coreanos utilizan "hynix FOMO" para describir la división psicológica del público minorista: por un lado, el arrepentimiento de no haber comprado a 800.000 wones, y por otro, la ansiedad entre "¿debería entrar ahora?" y "el ajuste llegará pronto". En las comunidades de minoristas han surgido numerosas discusiones sobre "Samjeon-nix" (término que combina Samsung + Hynix). Esta es una forma típica de persecución alcista dominada por minoristas, que coincide altamente con la "señal de FOMO" definida por Nomura.

La dirección de los flujos de capital extranjero es aún más ilustrativa. Según informó *Seoul Economic Daily* el 10 de mayo, el iShares MSCI Korea ETF (EWY) experimentó una salida neta de 1014,5 millones de dólares entre el 1 y el 7 de mayo, una señal de que los fondos pasivos están retirándose del mercado coreano. Pero simultáneamente, el Roundhill Active DRAM ETF recibió una entrada neta de 1953,8 millones de dólares en el mismo período. Este ETF tiene una ponderación del 25,94% en SK Hynix y del 21,62% en Samsung Electronics, sumando aproximadamente el 48%. El capital extranjero no está vendiendo Corea en general, sino vendiendo índices amplios y comprando chips. Esta es una compra precisa centrada en el tema de la IA.

Solo hay un detalle que merece mantener la alerta. Nomura señaló en su informe del 11 de mayo que el KOSPI 200 también mostró "subida del contado/subida de la volatilidad", pero el *skew* de las opciones de compra no aumentó junto con ello, lo que no se parece a una expansión de volatilidad impulsada por la demanda de opciones de compra. Es decir, hasta el momento de publicación del informe, el mercado coreano aún no había entrado en el estado típico de "miedo a perderse la subida, comprar opciones de compra". Si esta señal se revierte rápidamente después del fuerte repunte del KOSPI ese día, será clave para juzgar la persistencia del FOMO en el siguiente paso.

Las acciones coreanas son una extensión de la cadena de gasto de capital en IA de EE.UU.; cuánto durará la próxima etapa depende de la "cima de la pirámide"

El FOMO en las acciones coreanas no es un evento aislado; es esencialmente una extensión de alta beta de la historia del gasto de capital en IA en acciones estadounidenses.

Los datos pueden anclar directamente esta cadena de transmisión. Según estimaciones de Bridgewater, Alphabet, Amazon, Meta y Microsoft invertirán conjuntamente alrededor de 650.000 millones de dólares en infraestructura relacionada con la IA en 2026. Goldman Sachs, citando datos, señala que las estimaciones de consenso sobre el gasto de capital de las mayores empresas de infraestructura en la nube para 2026 aumentaron en 130.000 millones de dólares en el último trimestre, alcanzando los 670.000 millones de dólares, equivalentes a más del 90% del flujo de caja operativo esperado de estas empresas. El gasto de capital de Microsoft en el tercer trimestre fiscal ya fue de 31.900 millones de dólares; Alphabet, en sus resultados del Q1, reveló compras de propiedades y equipos por 35.700 millones de dólares; Meta elevó su guía de gasto de capital para 2026 a un rango de 125.000 a 145.000 millones de dólares.

Este flujo de dinero se dirige a centros de datos, GPU, memoria, redes, sistemas de energía y capacidad en la nube. SK Hynix y Samsung están precisamente en el núcleo de este flujo de dinero; la memoria HBM4 y el almacenamiento de alta velocidad HBM están siendo acaparados por los grandes proveedores de servicios en la nube. Según un informe de Reuters, SK Hynix recibió recientemente propuestas de pedidos "sin precedentes" de grandes empresas tecnológicas, y algunos clientes se ofrecieron activamente a financiar nuevas líneas de producción y máquinas litográficas de ASML. La capacidad de producción de chips está básicamente agotada. Por eso el fuerte repuesto del 4,32% en un día del KOSPI es completamente coherente en términos de narrativa; las acciones coreanas son esencialmente la "segunda derivada" de la historia de la IA en acciones estadounidenses.

Pero esta interconexión también implica fragilidad. Una vez que las acciones tecnológicas estadounidenses sufran una reversión total, las acciones coreanas serán el activo de alta beta que reciba directamente la presión de venta. Otra vía de riesgo mencionada por Nomura es que un repunte de la inflación obligue a los bancos centrales globales a adoptar posturas más agresivas. El IPC de EE.UU. de esta semana (12 de mayo) es un evento clave, y el mercado de opciones aún valora poco este evento, ya que el mercado no ha pagado una prima alta por este riesgo.

En el fondo macroeconómico hay otra variable: el Estrecho de Ormuz. El crudo WTI cerró el 8 de mayo en 100,09 dólares (+4,89%) y el Brent en 105,66 dólares (+4,31%); los conflictos cerca del Estrecho de Ormuz siguen intensificándose. El juicio de Nomura es: mientras el estrecho siga obstruido y persistan las diferencias entre EE.UU. e Irán sobre las condiciones del alto el fuego, el entorno de mercado dominado por la IA podría ser más persistente de lo esperado. La perturbación de los precios de la energía elevaría las expectativas de inflación, pero también haría que el mercado fuera aún más reacio a abandonar "la historia de la IA, donde se puede ganar dinero".

Superponiendo las pistas anteriores, la fase de impulso del mercado de la IA en acciones estadounidenses mediante "exprimir a los bajistas" está llegando a su fin; el FOMO en acciones coreanas ya se ha encendido, con minoristas y ETF de chips extranjeros aumentando posiciones simultáneamente, pero el *skew* de opciones aún no sigue el ritmo; cuánto durará la próxima etapa dependerá de si las acciones tecnológicas estadounidenses se corrigen, si el IPC de EE.UU. muestra una aceleración inflacionaria y si la situación en el Estrecho de Ormuz finalmente se calma. El marco de juicio del informe de Nomura ya ha sido verificado paso a paso por la acción del mercado. Seúl se está convirtiendo en el nuevo epicentro de estas operaciones con IA.