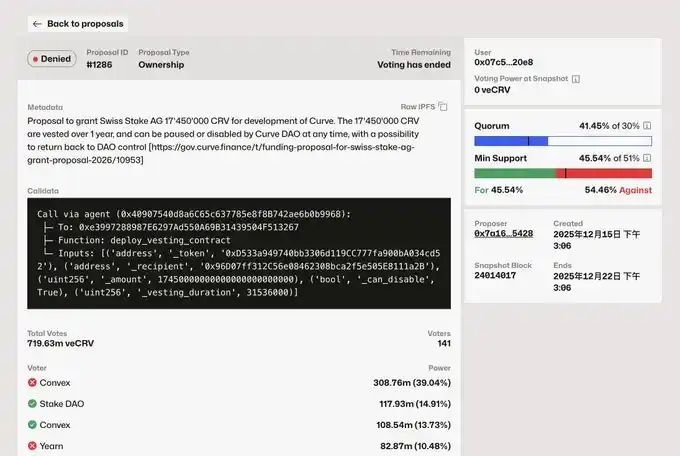

Beberapa hari lalu, sebuah proposal pengalokasian dana di Curve ditolak, yang isinya adalah mengalokasikan dana pengembangan sebesar 17 juta $CRV untuk tim pengembang (Swiss Stake AG). Convex dan Yearn sama-sama memberikan suara menolak, dan proporsi hak suara mereka cukup untuk mempengaruhi hasil akhir.

Sejak masalah tata kelola Aave mulai mencuat, tata kelola mulai mendapat perhatian pasar, dan kebiasaan memberikan dana begitu saja mulai dihentikan. Di balik proposal Curve ini terdapat dua poin kunci:

1. Sebagian suara komunitas tidak menentang pemberian dana kepada AG, tetapi mereka menginginkan penjelasan tentang bagaimana dana sebelumnya digunakan, bagaimana penggunaannya di masa depan, apakah berkelanjutan, apakah telah memberikan keuntungan bagi proyek. Secara bersamaan, model grant yang terlalu primitif ini menyebabkan dana yang dikeluarkan tidak memiliki ikatan apa pun. Di masa depan, DAO perlu membentuk Treasury, pendapatan dan pengeluaran harus transparan, atau ditambah dengan batasan tata kelola.

2. Pemegang hak suara besar veCRV tidak ingin mengencerkan nilai mereka sendiri. Ini adalah konflik kepentingan yang cukup jelas. Jika proyek yang didukung oleh grant CRV tidak dapat diprediksi memberikan keuntungan bagi veCRV, maka besar kemungkinan tidak akan didukung. Tentu saja, Convex dan Yearn juga memiliki kepentingan dan pengaruh pribadi masing-masing, masalah这方面的的问题先不谈。

Proposal ini diajukan oleh pendiri Curve, Mich. AG juga merupakan salah satu tim yang telah memelihara repositori kode inti sejak 2020. Untuk alokasi dana kali ini, AG memberikan peta jalan yang kira-kira mencakup melanjutkan pengembangan llamalend, termasuk dukungan untuk PT dan LP, serta perluasan pasar valas on-chain dan crvUSD. Kelihatannya layak dilakukan, tetapi apakah layak mendapatkan alokasi dana sebesar 17 juta $CRV, ini perlu dihitung lagi. Terutama karena tata kelola Curve memiliki banyak perbedaan dengan Aave, kekuasaannya terdistribusi di beberapa tim dengan posisi yang jelas,

Membandingkan ve dengan model tata kelola konvensional:

Pertama-tama kesimpulannya, sebagian besar model tata kelola konvensional saat ini, dari segi desain pada dasarnya tidak memiliki kelebihan. Tentu saja jika DAO sudah cukup matang, maka struktur tradisional juga dapat berjalan dengan baik, tetapi sayangnya saat ini belum ada proyek Crypto yang matang sampai level itu, misalnya Aave yang diakui sebagai kepala oleh konsensus pasar juga bisa bermasalah.

Jadi jika berbicara secara terpisah tentang desain model, ve memiliki kelebihan yang lebih maju. Pertama, ve memiliki arus kas, di belakangnya adalah hak kontrol likuiditas. Ketika ada permintaan likuiditas dari luar, maka akan ada suap terhadap kekuasaan ini. Jadi bahkan jika Anda tidak ingin mengunci aset dalam jangka panjang, Anda juga dapat mendelegasikan token Anda ke proyek perwakilan seperti Convex/Yearn untuk mendapatkan keuntungan.

Jadi ve adalah model yang mengikat hak suara dengan arus kas, maka evolusi di masa depan kemungkinan besar adalah jalur “kapitalisme tata kelola”. Vetoken mengikat hak suara dengan “penguncian jangka panjang”, pada dasarnya adalah menyaring orang-orang dengan volume dana besar, yang mampu menanggung kerugian likuiditas, dan memiliki kemampuan untuk melakukan permainan jangka panjang. Jadi dalam jangka panjang, hasilnya adalah para pengelola secara bertahap berubah dari kelompok pengguna biasa menjadi “kelompok modal”.

Secara bersamaan, karena adanya lapisan perwakilan seperti Convex/Yearn, banyak pengguna biasa bahkan pengguna setia, yang berharap dapat mendapatkan keuntungan tanpa kehilangan likuiditas dan fleksibilitas, juga akan secara bertahap memilih untuk menempatkannya di proyek-proyek ini dan mendelegasikan tata kelola.

Dari pemungutan suara kali ini juga dapat terlihat一些端倪, di masa depan tata kelola Curve mungkin Mich bukanlah pemeran utama, tetapi terletak di tangan para pemegang hak suara besar ini. Ketika tata kelola Aave bermasalah sebelumnya, ada yang mengusulkan gagasan “tata kelola delegasi/tata kelola elit”, yang sebenarnya cukup mirip dengan struktur Curve saat ini. Apakah baik atau tidak, perlu waktu untuk mengujinya.