如果没有显著扩张,新一波稳定币的发行可能只是重新分配市场份额,而不是扩大市场规模,该行表示。

摩根大通称,2700 亿美元的稳定币市场仍然与加密货币整体市值保持一致,这意味着新发行的稳定币可能只是打乱市场份额分配。

Tether 计划推出一款完全符合美国合规要求的稳定币,与 Circle 的 USDC 竞争,并吸引机构客户。

报告指出,Hyperliquid、PayPal、Robinhood 和 Revolut 都在发行稳定币,而 Circle 正在构建自己的区块链,以保持 USDC 在加密生态系统中心的位置。

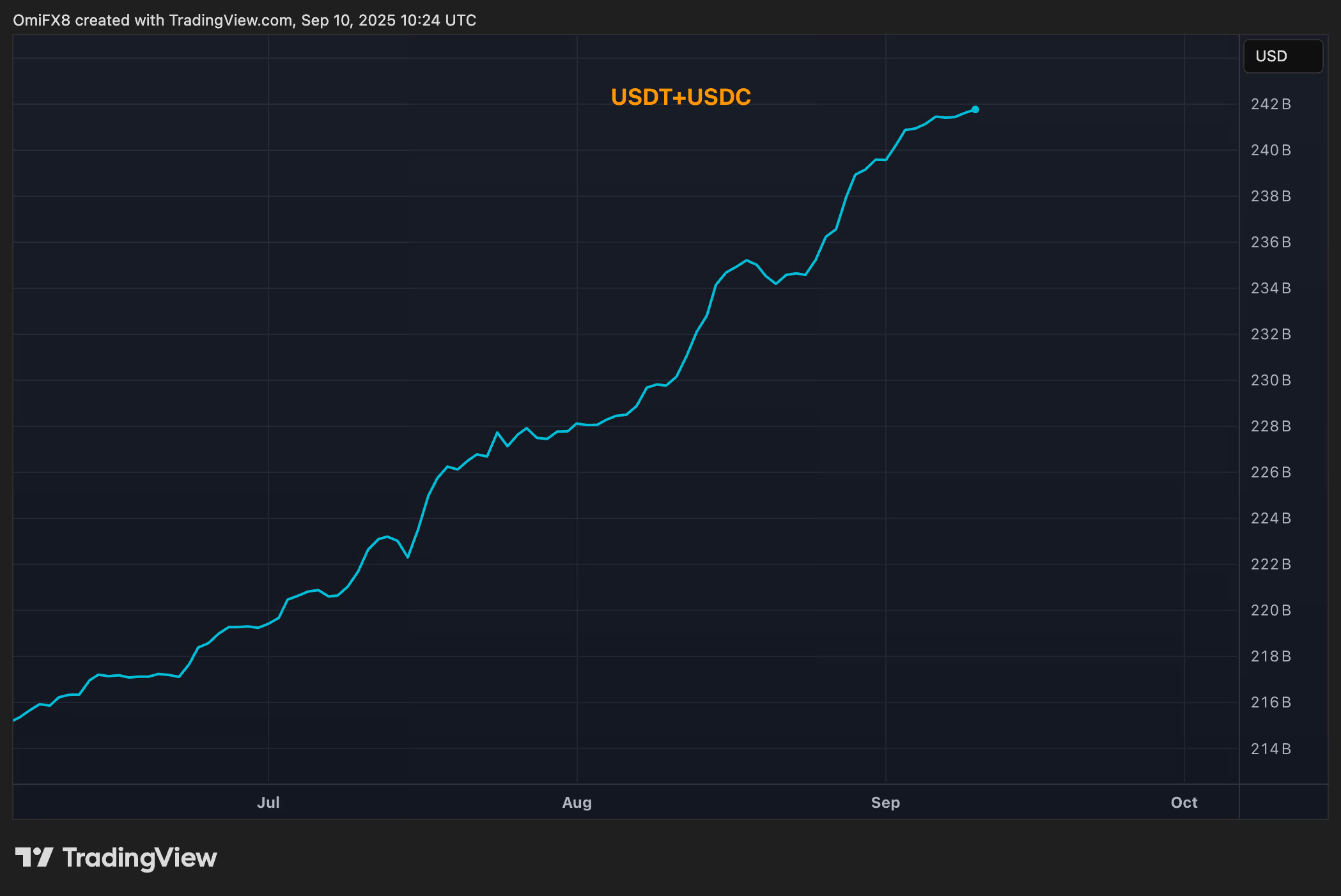

根据摩根大通的研究报告,2700 亿美元的稳定币行业虽然已大幅增长,但仍仅占加密货币总市值的不到 8%,这一比例自 2020 年以来保持不变。

由 Nikolaos Panigirtzoglou 带领的分析师团队写道,这种动态可能使即将到来的美国稳定币发行浪潮变成一场零和竞争,除非加密市场本身显著扩张。

摩根大通表示,主要在海外使用的 Tether(USDT)计划推出一款合规的美国代币——USAT。与 USDT 不同的是,USDT 的储备约有 80% 符合美国要求,而 USAT 的储备将完全满足新的监管标准。

稳定币是一种加密货币,其价值与美元或黄金等其他资产挂钩。它们在加密货币市场中发挥着重要作用,既提供支付基础设施,也被用于跨境转账。Tether 的 USDT 是最大的稳定币,其次是 Circle 的 USDC(CRCL)。

报告指出,美国在 7 月通过的稳定币立法,已经引发了针对 Circle 的 USDC 的新一轮发行热潮,而 USDC 目前主导着美国市场。

分析师写道,尽管新进入者在监管落地前争相抢占位置,但稳定币市场的增长仍然与加密货币整体市值挂钩。

摩根大通表示,Circle 也在逐渐失去市场份额,竞争对手如 Hyperliquid,其交易所单独就占据了近 7.5% 的 USDC 使用量。此外,金融科技巨头 PayPal(PYPL)、Robinhood(HOOD)和 Revolut 也在推出自己的代币。

作为回应,Circle 正在开发一条名为 Arc 的区块链,专门为 USDC 交易量身打造,以提升速度、安全性和互操作性,并保持 USDC 在加密基础设施中的核心地位。

报告补充称,如果没有显著扩张,新一波稳定币竞争可能只是重新分配市场份额,而不是扩大市场规模。

券商在本月早些时候的一份报告中表示,USDC 的供应量已飙升至 725 亿美元,比华尔街公司伯恩斯坦对 2025 年的预期高出 25%。