作者:Terry Lee

编译:深潮TechFlow

描绘 Tether、Stripe 和 Circle 推出各自版本的 L1 的表情包

引言

在不到 12 年的时间里,稳定币从一个小众加密实验发并且截至2025年9月仍在加速增长。并且截至 2025 年 9 月,增长速度仍在加速。值得注意的是,这一增长不仅由市场需求推动,还得益于监管明确化——美国最近通过的 GENIUS 法案和欧盟的 MiCA,为稳定币的合法性提供了支持。如今,稳定币已被西方主要政府确认为未来金融的重要基石。更有趣的是,稳定币发行者不仅“稳定”,还高度盈利。在美国高利率环境的推动下,USDC 发行方 Circle 在 2025 年第二季度报告收入达 6.58 亿美元,其中大部分来自储备利息。Circle 自 2023 年实现盈利,净收入达 2.71 亿美元。

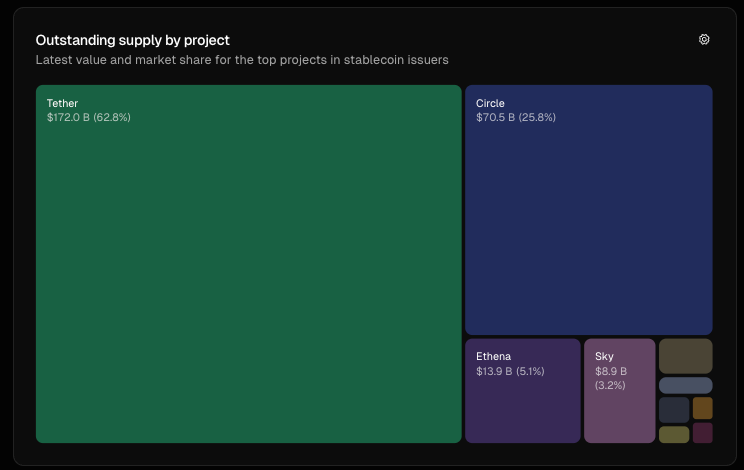

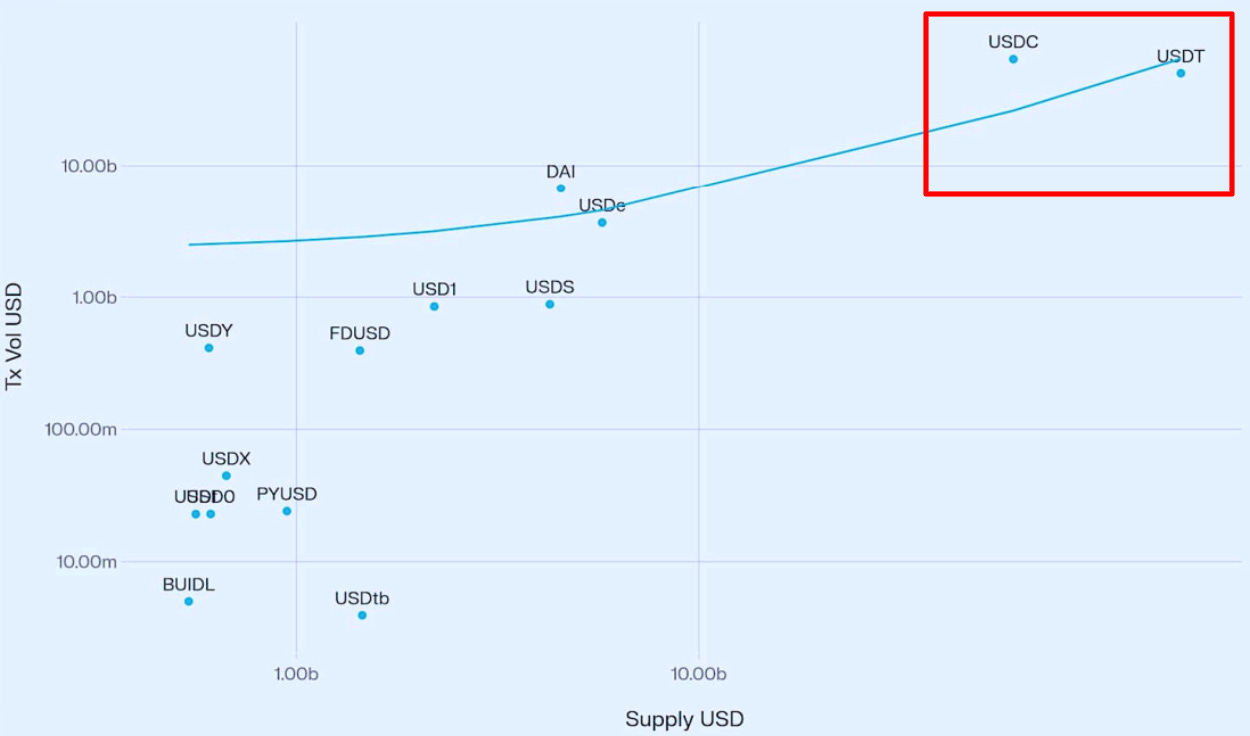

来源:tokenterminal.com,当前稳定币的未偿供应量

这种盈利能力自然引发了竞争。从 Ethena 的算法稳定币 USDe 到 Sky 的 USDS,挑战者不断涌现,试图打破 Circle 和 Tether 的市场主导地位。随着竞争加剧,领先的发行者如 Circle 和 Tether 正转向开发自己的 Layer 1 区块链,意图掌控未来的金融基础设施。这些金融基础设施旨在加深护城河、获取更多费用,并可能重塑可编程货币在互联网上的流动方式。

一个价值万亿美元的问题是:Circle 和 Tether 等巨头能否抵挡住像 Tempo 这样的非稳定币原生参与者的冲击?

为什么选择 Layer 1?背景与差异化分析

Layer 1 区块链是一个生态系统的基础协议,负责处理交易、结算、共识和安全。对于技术人员来说,可以将其类比为加密领域的操作系统(如 Ethereum 或 Solana),所有其他功能都建立在其之上。

对于稳定币发行者而言,进入 Layer 1 是一种纵向整合的策略。与其依赖第三方链(如 Ethereum、Solana、Tron)或 Layer 2,他们正在积极构建自己的基础设施,以获取更多价值、加强管控并符合监管规定。

为了理解这场控制权之争,我们可以看看 Circle、Tether 和 Stripe 的 Layer 1 区块链的共同特性及其独特区别:

共同特性:

-

使用各自的稳定币作为原生货币,无需持有 ETH 或 SOL 来支付 Gas 费用。例如,Circle 的 Arc 费用将以 USDC 支付,而 Plasma 等其他情况则完全免除 Gas 费用。

-

高吞吐量、快速结算:每个 Layer 1 都承诺亚秒级的最终确认和数千 TPS(如 Plasma 的1000+ TPS,Stripe 的 Tempo 达到100,000+ TPS)。

-

可选隐私与监管环境:这些是更强隐私和合规性的加密生态系统,但以中心化为代价。

-

兼容 EVM,确保开发者熟悉的开发标准。

独特区别:

-

Circle 的 Arc 专为散户和机构用户设计。其内部外汇引擎 (Malachite) 使其在资本市场交易和支付领域极具吸引力,可能将 Arc 定位为“华尔街”首选加密基础设施。

-

Tether 的 Stable 和 Plasma 专注于可访问性,提供零交易费用,使散户和 P2P 用户的交易无摩擦。

-

Stripe 的 Tempo 则另辟蹊径,坚持稳定币中立的原则。由于 Tempo 依赖其内部的 AMM 机制来支持各种 USD 代币,因此它对追求灵活性的开发者以及那些不在乎使用哪种 USD 代币的用户来说,可能会极具吸引力。

Layer 1 采用趋势

从我的推断来看,有三个主要趋势:

趋势 1:传统金融的接入——信任与监管

对于稳定币发行者而言,构建自己的 Layer 1 是赢得信任的关键。通过控制基础设施或生态系统,而不是仅仅依赖以太坊、Solana 或 Tron,Circle 和 Tether 可以轻松提供符合 GENIUS 法案(美国)和 MiCA(欧盟)等框架的合规基础设施。

Circle 已将 USDC 定位为受监管产品,要求监管 USDC 兑美元兑换的实体遵守“ 身份验证”(KYC)和反洗钱(AML)合规框架。其新发布的 Layer 1 协议 Arc 更进一步,将可审计的透明度与隐私功能相结合,使其成为机构采用的可靠候选方案。Tether 通过其 Stable 和 Plasma 链也采取了类似的策略。其目标是成为银行、经纪商和资产管理公司的基础设施支柱。

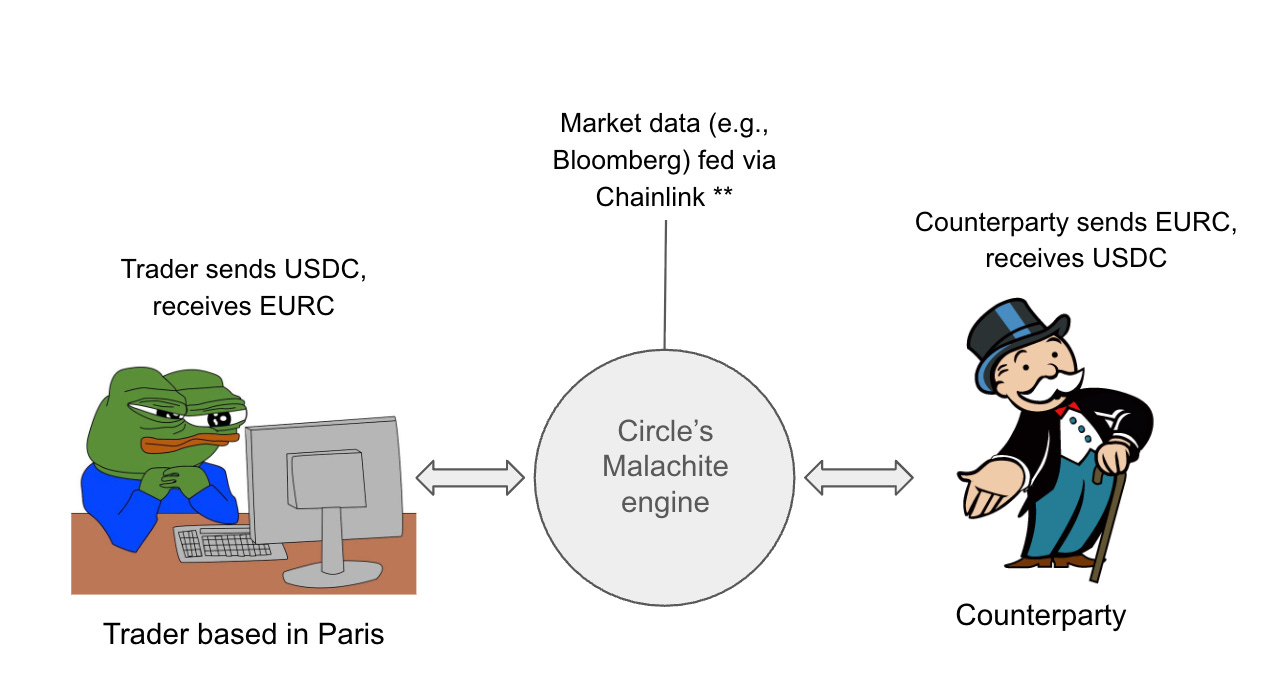

这里潜在的“理想”应用场景是外汇交易。Circle 的 Arc 拥有亚秒级的最终确定性,每秒超过 1000 笔交易 (TPS) 和外汇功能。Arc 可以让做市商和银行即时结算外汇交易,为他们进入每日超过 7 万亿美元的外汇市场创造机会,并形成强大的网络效应。像 USDC 和 EURC 这样的稳定币可以率先成为原生结算资产,将开发者牢牢锁定在其生态系统内。这也可能为支持机构级询价 (RFQ) 系统的 DeFi 应用打开大门,利用智能合约的优势降低交易对手风险并确保快速结算。

此场景假设使用 Chainlink 预言机,仅供说明之用。

通过 Circle 的 Layer 1 进行交易的流程示意图

设想一个场景,一位驻巴黎的外汇交易员可以通过 USDC/EURC 交易对直接在 Arc 上使用 Malachite 完成 1000 万美元的美元兑换欧元交易。我假设他们可以使用 Chainlink 的预言机,以获取实时汇率(例如,1 美元=0.85 欧元),并在不到 1 秒内执行 1000 万美元的 USDC 到 EURC 转换交易,将传统外汇结算的延迟从 T+2 缩短到 T+0。完成!

资料来源:Vedang Ratan Vatsa 撰写的《稳定币增长与市场动态》

研究支持这一方向。根据 Vedang Ratan Vatsa 的研究,稳定币供应量与交易量之间存在很强的正相关性,这意味着更大的供应量意味着更深的流动性和更高的采用率。Tether 和 Circle 作为两大发行方,因此它们已准备好捕捉这种机构流动性。

然而,传统金融与区块链基础设施的整合仍面临显著挑战。协调监管机构、中央银行和地区法律需要应对复杂的环境(例如,与各国中央银行对接可能需要数年时间)。为不同货币发行稳定币(例如,为新兴市场货币设计的 XYZ 代币)进一步增加了复杂性,在发展中经济体中由于产品市场契合度有限,采用速度可能极慢甚至为零。即使克服了这些障碍,银行和做市商可能仍然不愿将关键基础设施迁移到新的链条上。这种转变可能会增加额外成本,因为并非所有货币都可以上链,迫使机构同时维护加密和传统系统。此外,随着多个发行方(如 Circle、Tether、Stripe 以及潜在的银行)推出自己的区块链,流动性孤岛的风险正在加剧。碎片化可能会阻止任何单一链条达到主导每日 7 万亿美元外汇市场所需的规模或流动性。

趋势 2:稳定币链是否威胁传统支付基础设施?

随着 Layer 1 以其可编程特性吸引传统金融,其崛起也可能通过在广泛的去中心化应用程序中提供即时、低成本的结算服务,颠覆万事达卡、Visa 和 PayPal 等传统支付巨头。与封闭的单一平台系统不同,这些平台是开放且可编程的,为开发者和金融科技公司提供了灵活的基础,类似于租用 AWS 云计算基础设施而非托管支付基础设施。这种转变可以使开发者部署跨境汇款、代理(AI 驱动)支付以及代币化资产的产品,同时享受近零费用和亚秒级最终确认。

例如,开发者可以在稳定币链上构建一个支付 dApp,实现即时结算。商户和消费者能够享受快速、低成本的交易,而 Layer 1 如 Circle、Tether 和 Tempo 则作为不可或缺的基础设施捕获价值。与传统系统的最大区别在于,这些系统省去了 Visa 和 Mastercard 等中介机构,直接为开发者和用户创造更多价值。

然而,风险无处不在。随着更多发行方和支付公司推出自己的 Layer 1,生态系统面临碎片化的风险。商户可能会遇到来自不同链条但无法轻松互换的“USD”的混乱局面。Circle 的跨链转移协议(CCTP)试图通过在多条链上创建单一流动版本的 USDC 来解决这一问题,但其覆盖范围仅限于 Circle 的代币。在寡头垄断的市场中,互操作性可能成为关键的瓶颈。

随着 Stripe 近期宣布推出 Tempo,这一格局进一步发生了变化。Tempo 是一个与 Paradigm 共同孵化的稳定币中立的 Layer 1 平台。与 Circle 和 Tether 不同,Stripe 尚未推出自己的代币,而是通过内置的 AMM 支持多种稳定币用于 Gas 和支付。这种中立性可能会吸引那些希望获得灵活性而又不被锁定的开发者和商家,并有可能让 Stripe 在长期由加密货币原生公司主导的领域中占据一席之地。

趋势 3:双头垄断动态——Circle vs. Tether

随着这些 Layer 1 挑战传统玩家,它们也在重新塑造市场结构。目前,Circle 和 Tether 凭借占据近89%的发行量主导稳定币领域,截至2025年9月,Tether 占比62.8%,Circle 占比25.8%。通过推出自己的 Layer 1(Arc 和 Stable/Plasma),它们通过设置高准入门槛来巩固主导地位。例如,Plasma 为其代币销售上限筹集了10亿美元的金库存款,这构成了较高的准入门槛。

然而,一个微妙的威胁浮现,即稳定币中立 Layer 1。Stripe 的 Tempo 减少了商户的接入摩擦以及监管机构的集中风险。如果中立性成为标准,Circle 和 Tether 的封闭护城河可能变为弱点。如果中立成为标准,Circle和Tether可能会失去网络效应和市场份额。目前的双头垄断格局可能会转向寡头垄断,由多条链共同争夺市场。

结论

总而言之,随着稳定币如今成为一个规模超过2800亿美元的强大资产类别,发行方获得巨大收益,稳定币支持的 Layer 1 的崛起揭示了三个重要趋势:

(1) 将传统金融接入加密原生基础设施,进入不断增长的外汇市场;

(2) 通过消除Mastercard 和 Visa 等中间商,实现支付转型;

(3) 将市场格局从双头垄断重新定义为寡头垄断。

这些转变共同指向一个更宏大的愿景:像 Circle 和 Tether 这样的稳定币发行方,以及像 Stripe 的 Tempo 这样的新参与者,不再仅仅是加密货币和法币之间的桥梁,而是将自己定位为未来金融基础设施的基石。

最终,这向我的读者提出了一个问题:这些链将如何实现产品与市场的契合?Circle 的 Arc、Tether 的 Stable/Plasma,还是像 Tempo 这样的稳定币中立挑战者,谁将在交易量或机构采用方面领先?尽管存在机遇和流动性碎片化,但障碍依然存在。欢迎读者分享你的想法!