撰文:mattdotfi

编译:AididiaoJP,Foresight News

目前只有少数人关注到@LayerZero_Core 对@StargateFinance 的收购,但由于此类合并极为罕见,我认为值得深入探讨。

提案摘要

LayerZero 计划收购 Stargate 的代币及资金库(按当前比例,每枚 $STG 由 $0.1444 的资金支持),并终止 Stargate DAO,将其并入 $ZRO 主导的经济体系。

-

收购价格:每枚 $STG 为 $0.1675,或每 1 枚 $ZRO 兑换 0.08634 枚 $STG。

-

该提案将遵循 Stargate DAO 的标准流程,需至少 120 万票且赞成率达到 70% 才能通过。

-

未来 Stargate 产生的超额收入将用于通过回购减少 $ZRO 的流通量。

利弊分析

这引出一个关键问题:「谁将从中获益最多?」

当前情况下,LayerZero 和 $ZRO 持有者似乎是最大受益方,因为这是一次通过其代币进行的流动性收购,具体表现为:

-

以 16% 的适度溢价收购 Stargate 资金库支持的 $STG,同时增加 $ZRO 持有者数量。

-

赚取协议产生的费用(据@DefiLlama 数据,年化约 174 万美元),这些费用将用于在公开市场回购 $ZRO。

-

通过回购垂直整合 $ZRO 代币经济与跨链业务(LayerZero 处于领先地位),并提升其效用。

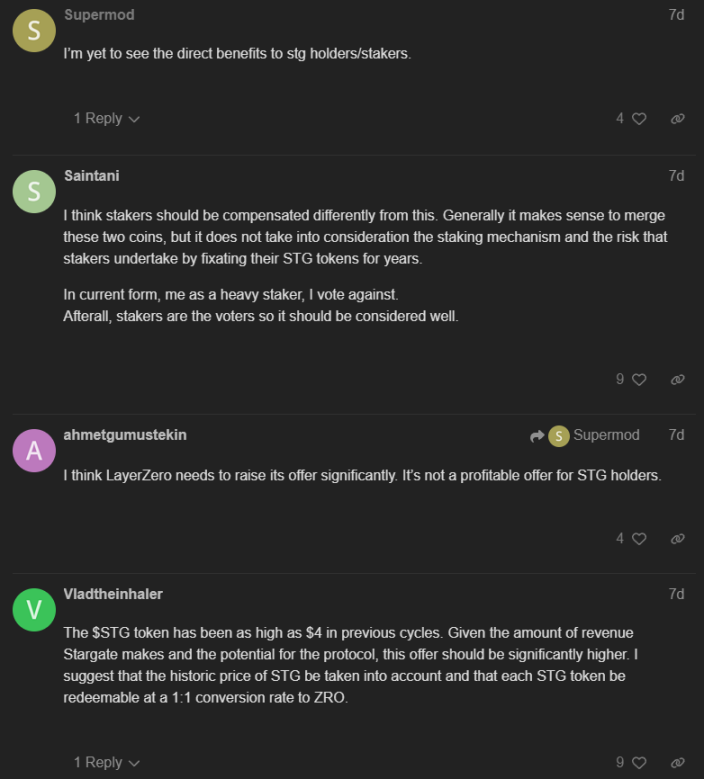

而 $STG 和 $veSTG(锁定 STG)持有者能得到什么?并不多:

由于 $ZRO 近期价格上涨,其兑换折扣较低;$STG 因市场波动仅有微弱溢价,但价格下限明确。

经过最初 24 小时讨论,LayerZero 决定向 $veSTG 持有者支付六个月的 Stargate 收入,因为他们无法在锁定期结束前解锁代币。

弊端与隐忧

此处问题复杂,但归根结底在于一个词:妥协。

LayerZero 在当前形势下获利更多,而 Stargate 代币持有者则难以满意。以下是三大问题和不确定性:

-

应如何计算 LayerZero 收购 $STG 的合理溢价?

-

对 $STG 持有者而言,「两害相权」如何选择?是继续承受代币持续抛压,还是选择安全但缺乏上升空间的方案?

-

$veSTG 持有者的平均锁仓期约为一年,若提案通过,仅获六个月补偿,其激励何在?

-

目前 $STG 的完全稀释估值(FDV)不足 $ZRO 的 10%,而价值 810 万美元的 $STG 以 $veSTG 形式锁定。

许多持有者要求 1:1 兑换 $ZRO 与 $STG,但这并不合理,这意味着他们瞬间获得 12 倍收益,而 LayerZero 需动用全部 FDV 收购一个资金库稳健但收入有限的业务。

个人观点

尽管我认为 LayerZero 团队应重新评估支付给 $STG 持有者的溢价,并为质押者设计更合理的收入分成方案,但此次收购对项目本身未必是灾难。

DAO 主要依赖收入和代币发行维持运营,而 $STG 从历史高点暴跌超 95%,年化收入仅 200 万美元的 Stargate 已难有扩展空间。此外 Stargate 本就依赖 LayerZero 的基础设施,整合后更易借助其技术栈和资金实现增长。

尽管如此,我认为该提案对 Stargate 有意义,但无需急于定论。$STG 持有者对 LayerZero 的留存与忠诚度,很大程度上取决于团队如何处理此事。否则,他们可能失去一批潜在的新 $ZRO 忠实持有者及从项目伊始支持 Stargate 的参与者。

更新:

提案已在 Stargate DAO 上线,最低门槛已达成,目前 230 万枚流通中的 $veSTG(总计 1700 万枚)投出「赞成」(98% 对 2%「反对」)。

我不认为这是恶意收购,但现阶段 LayerZero 的获益显然远超 $STG 和 $veSTG 持有者。