30 年期美债收益率再度突破 5%,这一次市场的反应与 2023 年明显不同——投资者开始真正接受高利率将长期持续的现实。

分析指出,这背后是一个更深层的结构性转变:支撑美国过去 50 年低通胀、低利率的三大支柱——廉价资本、廉价劳动力、廉价能源——正在同步瓦解。而 AI 的走向,将是决定未来通胀走势的最大未知数。

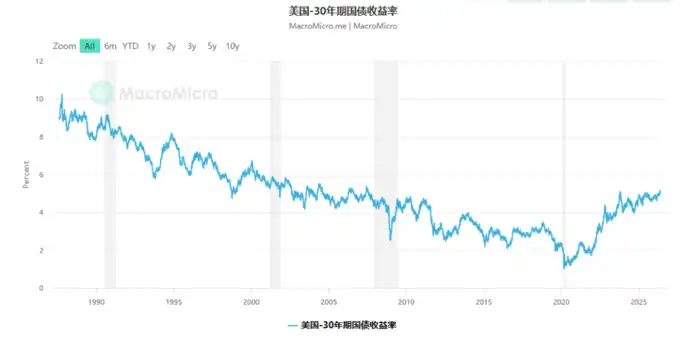

30 年期美国国债收益率近期再度突破 5%。英国《金融时报》专栏作家 Rana Foroohar 撰文指出,与 2023 年那次短暂破 5% 后迅速回落不同,这一次,市场的反应明显不同——投资者似乎终于开始真正接受一个现实:美国正在告别低利率时代,进入一个通胀压力更持久、更多元的新阶段。

文章援引阿波罗首席经济学家 Torsten Sløk 近期发给客户的报告称,「投资者应当为短期、中期和长期持续高利率环境做好仓位准备。」

这背后,是一个更大的结构性故事:过去 50 年驱动美国经济增长的三大廉价要素——廉价资本、廉价劳动力、廉价能源——正在同步发生逆转。

半个世纪的「廉价红利」,是怎么来的?

30 年期美债收益率从 1980 年代初的十几个百分点,一路跌至疫情期间的约 1%,这段将近半个世纪的下行趋势,并非偶然。

它背后有一套完整的宏观逻辑支撑:

廉价资本:数十年的全球化和制造业技术进步压低了商品价格;石油出口国将大量石油美元回流美国,提供了充裕的廉价资金;养老金私有化改革催生了对各类金融产品的庞大需求;全球投资者争相购买美债,因为没有哪个国家比美国更安全。

廉价劳动力:产业外包、工会式微、自动化浪潮,以及「股东至上」的企业文化(重金融工程、轻员工投入),共同压低了工资,尤其是非大学学历工人的薪酬,持续支撑了企业利润率。

廉价能源:石油美元体系在一定程度上抑制了通胀,全球能源贸易以美元结算,也强化了美元的全球地位。

这三根支柱,共同撑起了美国半个世纪的低通胀、低利率繁荣。

三大支柱,正在同步松动

Rana Foroohar 在文章中指出,上述每一个支撑因素,如今都在发生变化。

资本端:每一次美债拍卖,国际买家都在减少而非增加。去全球化和供应链回流,短期内将推高商品和服务价格。与此同时,石油美元体系的根基正在被侵蚀。

能源端:中东局势持续紧张,对亚洲能源进口国冲击最直接。但从更长远来看,这反而可能加速亚洲大国在清洁能源领域的布局——而美国正在退出气候承诺。这意味着,长期资本流向可能从美国转向亚洲大国。

劳动力端:近年来,劳动力短缺、大规模罢工(包括汽车制造业的成功维权)、移民限制收紧,以及部分领域(尤其是白领行业)工会成员增长,都推动了工资上涨。但这一趋势被两个因素部分抵消:一是企业医疗保险成本上升,企业倾向于以压低工资来对冲;二是人工智能的冲击。

还有一个慢变量:债务、地缘政治与民粹主义

除了上述显性因素,还有几个「慢变量」:不断攀升的政府债务、地缘政治摩擦加剧,以及民粹主义的蔓延。

这些风险的共同效果是:贷款人要求更高的风险溢价,才愿意把钱借出去——尤其是借出去好几年的那种。

这直接推高了长端利率,也就是 30 年期美债收益率。

AI:救世主还是新的通胀源?

在所有变量中,人工智能的走向最难判断,但影响可能最深远。

Rana Foroohar 提出了两种截然不同的情景:

乐观情景:AI 的生产力效益广泛扩散至各行各业和个人,创造新的就业和收入来源。耶鲁大学预算实验室的模型显示,在这一情景下,美国国家债务将大幅下降,通胀也随之回落。

悲观情景:AI 只是企业裁员、压缩成本、扩大利润的工具,而 AI 基础设施建设本身(大量消耗芯片、土地、水和电力)反而制造了新的通胀压力,净效果是推高而非压低成本。政府还将被迫出手救助被替代的工人,债务反而上升。

目前,AI 巨头们正在大量吞噬房地产、芯片、水资源和电力,已经在推高这些资源在整体经济中的价格。最终结果如何,还需要数年时间才能看清。

投资者面临的真正挑战

文章的结论直接而清醒:大多数市场参与者,职业生涯的全部时间都是在「廉价时代」度过的。他们的直觉、模型和预期,都是在低利率环境下校准的。

而现在,这个环境正在改变。

「预期惯性」是一股强大的力量——2023 年 30 年期美债收益率破 5% 后,很多人以为只是短暂异常,很快就会回落。但这一次,市场的反应已经不同了。

调整,意味着放弃旧的预期。对于习惯了低利率的投资者来说,这不是一件容易的事。