作者:Ciaran Lyons,Cointelegraph Magazine

整理&编译:Fairy,ChainCatcher

原标题:从广告人到加密 “价格猎人” ,Peter Brandt 的半世纪交易传奇

编者按:

Peter Brandt 于 1981 年创立 Factor Trading Co., Inc,,专注自营交易。上世纪 80 年代中期至 90 年代初,他也曾为多家大型机构客户管理基金。他因精准预判商品、期货及加密市场趋势(如 2017-2018 年比特币牛市)而声名鹊起,如今是加密领域最受关注的技术交易员之一。

在喧嚣不止的加密市场中,Peter Brandt 的声音始终是一个异类。他既是图表派的老牌代表,也是极具争议的“冷面段子手”。在交易者眼中,他是精准抄底、逃顶的“价格猎人”;在币圈社区,他又是乐于“钓鱼”、调侃 ETH 和 XRP 多头的挑衅者。

本篇文章深入采访了这位从 1975 年就开始交易商品的市场老将,回顾了他如何走入加密世界、如何看待图表分析的真正价值。

Brandt 的视角或许不讨喜,却颇具启发意义:市场里,不是每一次预测都需要被当作信仰背书,有时候,仅仅是一次下注的机会而已。

以下是原文,由ChainCatcher编译。

“我只寻找用 1 美元换 4 美元的机会。”

“一个看图表然后告诉你某个资产未来会涨到哪儿的人,其实只是在骗自己。”

传奇交易员 Peter Brandt 在接受采访时直言不讳地分享了自己的交易哲学:图表并不能预测未来价格,只能告诉你价格“曾经在哪儿、现在在哪儿”。

在他看来,图表的意义不在于预判,而是识别风险回报极度不对称的机会。他说:“从概率上讲,市场通常沿原有趋势运行,但会在一定范围内波动。我关注的是那些 1 美元有望博取 4 美元的点位,即便只有一半的成功率,我也愿意出手。”

Peter Brandt 的半世纪市场征程

自 1975 年进入商品交易市场以来,Peter Brandt 已经活跃近半个世纪。在推特上,他拥有超过 80 万名追随者。经济学家、《华尔街日报》专栏作家 Barry Ritholtz 更将他评为“金融行业最具影响力的30人”之一。

令人意外的是,Brandt 并非科班出身。他于 1970 年毕业于明尼苏达大学新闻系,最初从事广告行业,曾为麦当劳等客户提供服务,甚至见证了“麦当劳叔叔”这一品牌形象的诞生。

直到一位从事大豆交易的邻居带他接触市场,Brandt 才开始关注期货。没过几年,他决定放弃前景稳定的广告事业,全身心投身玉米期货交易。从 70 年代起,他就活跃于农产品市场,凭借天气变化与政策波动带来的剧烈行情,获得了可观的交易利润。

此后,他曾管理大型机构客户账户,并创立了自己的专有交易公司 Factor Trading Co.,至今仍在运营。2011 年,他出版了《职业商品交易员日记》(Diary of a Professional Commodity Trader),该书曾连续 27 周位列亚马逊交易类图书榜首。

一通电话,把他带进了加密世界

2016 年 5 月,距离其畅销书《职业商品交易员日记》登顶亚马逊已有五年,Peter Brandt 收到了一条私信,来自 Real Vision 联合创始人 Raoul Pal:“Peter,我很欣赏你的观点,这张图你怎么看?”图上,是当时价格还不到 450 美元的比特币。

Brandt 一眼就被吸引了,看完图便脱口而出:“哇靠,这玩意儿太棒了。”随后他立马给 Pal 打电话请教怎么买比特币。

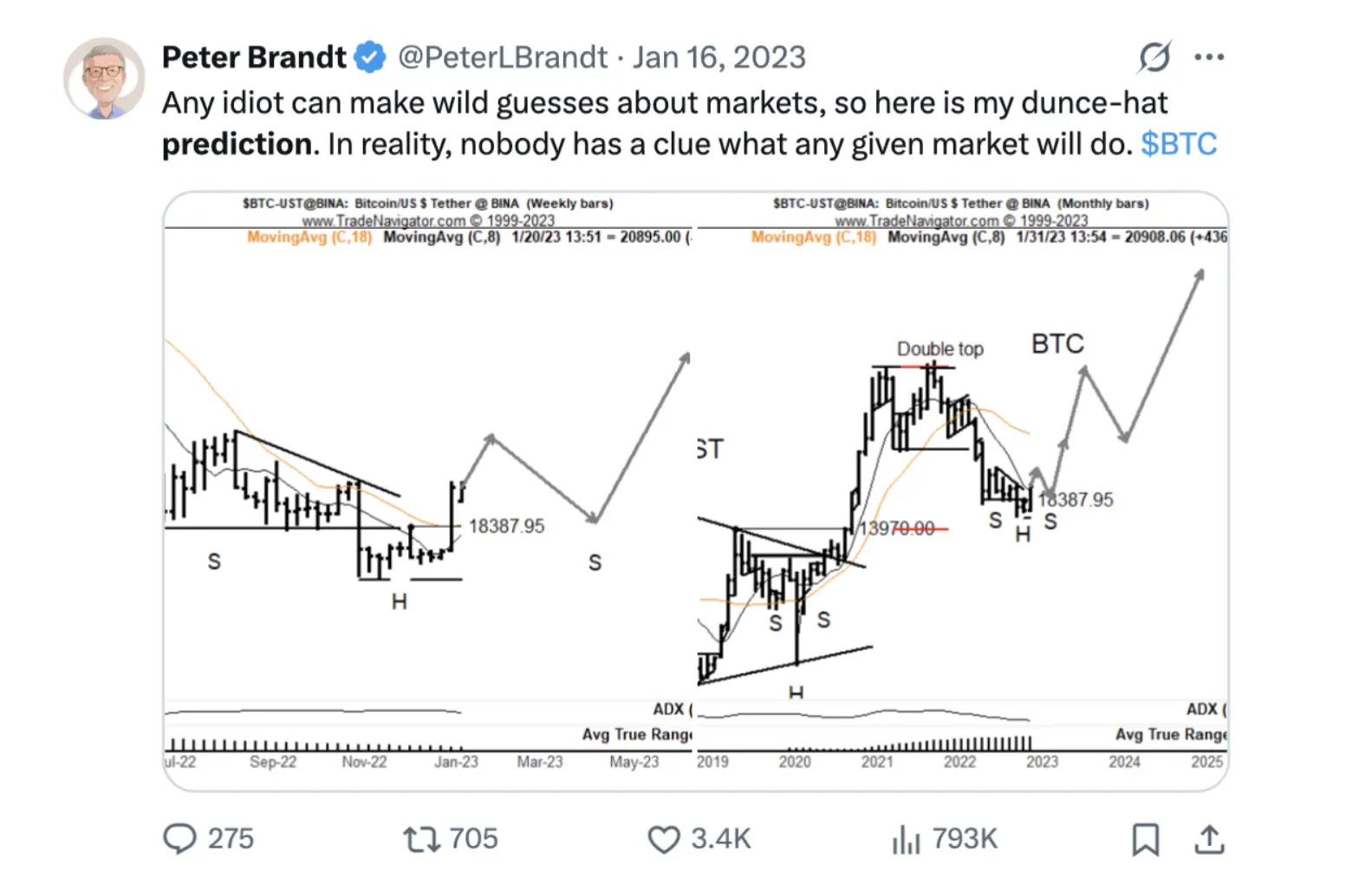

几个月后,比特币涨到 1000 美元,Brandt 及时卖出,成功翻倍。从此,Brandt 开始频繁判断比特币及其他加密资产的顶部和底部,时而赢得喝彩,时而遭受质疑。

2017 年 12 月,他几乎“精准到天”地预测了比特币顶部,并预见将迎来 80% 的回调,接下来的 12 个月内这一预测完全实现。

不过,他坦言,有些惊悚预测其实带有玩笑成分。比如 2024 年 6 月,他曾调侃比特币可能暴跌 75%,结果一个月后 BTC 却创下 123,100 美元新高。他表示“回头看,我的讽刺语气不够明显,应该学会用表情符号,比如推文后加四个眨眼。”

如今他认为,类似大幅暴跌已难重现。“比特币已迈向机构化,被广泛接受,那种巨幅回调的时代可能过去了。”

但经历过 50 年市场风浪,早在 2008 金融危机前几十年就已入行的 Brandt 也承认:“在市场里,一切皆有可能。”

乐于“搅局”的无情绪交易大师

Peter Brandt 在 ETH 和 XRP 社区颇具争议,因其频繁发表犀利甚至带刺的推文而不受欢迎。但他始终坚持自己是“无情绪的交易者”,而非某个币的粉丝。他认为,无论是 BTC 还是 Solana,这些都只是交易工具,而非崇拜对象。

作为一名技术分析师,Brandt毫不回避图表所传递的负面信号,因此经常因发表看空言论而遭受批评。尽管嘴上不留情面,实际上他投资组合中仍持有 ETH 和 XRP,而比特币仓位占其总投资约40%。

Brandt 也坦言,他乐于在加密社区“搅局”,有时刻意发表挑衅言论激起反应,直言这是“钓鱼”的一种表现。他认为加密社区极易陷入情绪化,许多人把对币种的批评误解为针对个人,并习惯给别人贴标签。

对于那些坚守信仰,经历多次大幅回撤的“死守派”,Brandt 持批判态度,认为这种盲目坚持最终可能导致破产。

Brandt:理性看待比特币百万美元预期

Peter Brandt 认为,比特币的牛市早已开启,而非仍处于起步阶段。他指出,市场处于顶部时,投资者普遍乐观,而在底部时,情绪则往往极度悲观。情绪既由价格驱动,同时又反过来推动价格变动。

但Brandt 并不十分关注“减半周期”,更重视“牛市周期”,即从上一轮熊市底部到下一轮牛市顶部的完整时间段。按他的判断,目前的牛市始于 2022 年 11 月,至今已有近三年时间,周期已足够长。

他还揭示了比特币牛市回报的“指数衰减”规律:

-

第一轮牛市涨幅约为 3200 倍;

-

第二轮约为 630 倍;

-

第三轮降至 122 倍;

-

第四轮仅有 21 倍。

Brandt 指出,尽管比特币涨势看似惊人,但其实际回报已经大幅递减。他认为,那些宣称比特币能涨到 100 万美元的言论缺乏责任感。

Brandt 强调,这并不意味着比特币永远无法达到这一价格,只是实现起来极为困难。即便政府债务高企、不断大量印钞,也不足以支撑比特币理应涨至 100 万美元的说法。