4 Alpha 本周核心观点

市场综述

1.、市场异常信号

股债汇三杀:美股剧烈波动(标普+ 5% )、美债收益率飙升(10 年期至 4.47% )、美元指数跌破 100 。

避险资产分化:黄金暴涨(突破 3200 美元/盎司),日元/瑞郎走强,美元传统避险地位动摇。

2、经济数据矛盾

滞胀早期信号:CPI 下滑(汽油降价)但核心通胀(住房+食品)顽固;PPI 环比-0.4% (需求萎缩+成本刚性)。

关税冲击未显:当前数据未反映新增关税影响,市场悲观预期先行。

3、流动性危机显现

美债抛售螺旋:长端债券暴跌→抵押品价值缩水→对冲基金被迫抛售→收益率进一步上行。

回购市场压力:BGCR 与 SOFR 利差扩大,反映抵押品融资成本骤升,流动性分层加剧。

4、政策与外部风险

特朗普关税博弈:对华关税升至 145% ,中国反制至 125% ,贸易战局部缓和但长期风险未消。

美债再融资悬崖: 2025 年近 9 万亿到期债务,外国持有者若抛售加剧流动性压力。

下周展望

1、市场转向防御逻辑

美元信用质疑:资金转向非美避险资产(黄金、日元、瑞郎)。

滞胀交易主导:长端美债与高杠杆权益资产面临抛售风险。

2、关键监测指标

美债流动性(10 年期收益率是否突破 5% )、中国持债变动、日本央行汇率干预、高收益债利差。

资金逃离美国?债券抛售给出了什么信号?

一、本周宏观回顾

1、市场综述

在对等关税落地后的风暴席卷金融市场之际,特朗普政府被迫做出了部分退让,除中国外,所有国家都获得了 90 天的暂停期,但与美国的贸易对抗仍未停止。如同我们上周周报的风险提示,在一系列贸易新闻冲击下,本周政策变动再次推动市场剧烈波动,目前,除中国外,所有关税税率均已降至 10% ,美国对中国此前的关税税率已上调至 145% 。作为回应,中国已将对美国进口商品的关税上调至 125% 。

美股:标普 500 指数本周周内涨幅 5% ,但期间波动十分剧烈;道琼斯指数和纳斯达克指数也分别录的 5% 以上的涨幅。

避险资产: 10 年期国债罕见继续大跌,收益率已上行至 4.47% 的高位,长期债券抛售仍在继续中;同时美元指数更是罕见的跌破 100 大关,股债汇三杀局面形成。与之相反的则是,现货黄金继续冲破新高至 3200 美元/盎司以上,周内涨幅超 5% 。

大宗商品:由于关税战的升级,引发贸易萎缩预期,压制原油需求,布伦特原油继续疲软,周内下跌 5.5% ,至 62 美元/桶;铜价本周同样大幅下跌 13% ,创近期的新低。

加密货币:在上周与美股的短暂背离后,本周比特币恢复了与美股的共振,比特币价格继续被压制在 8.5 万美元以下。

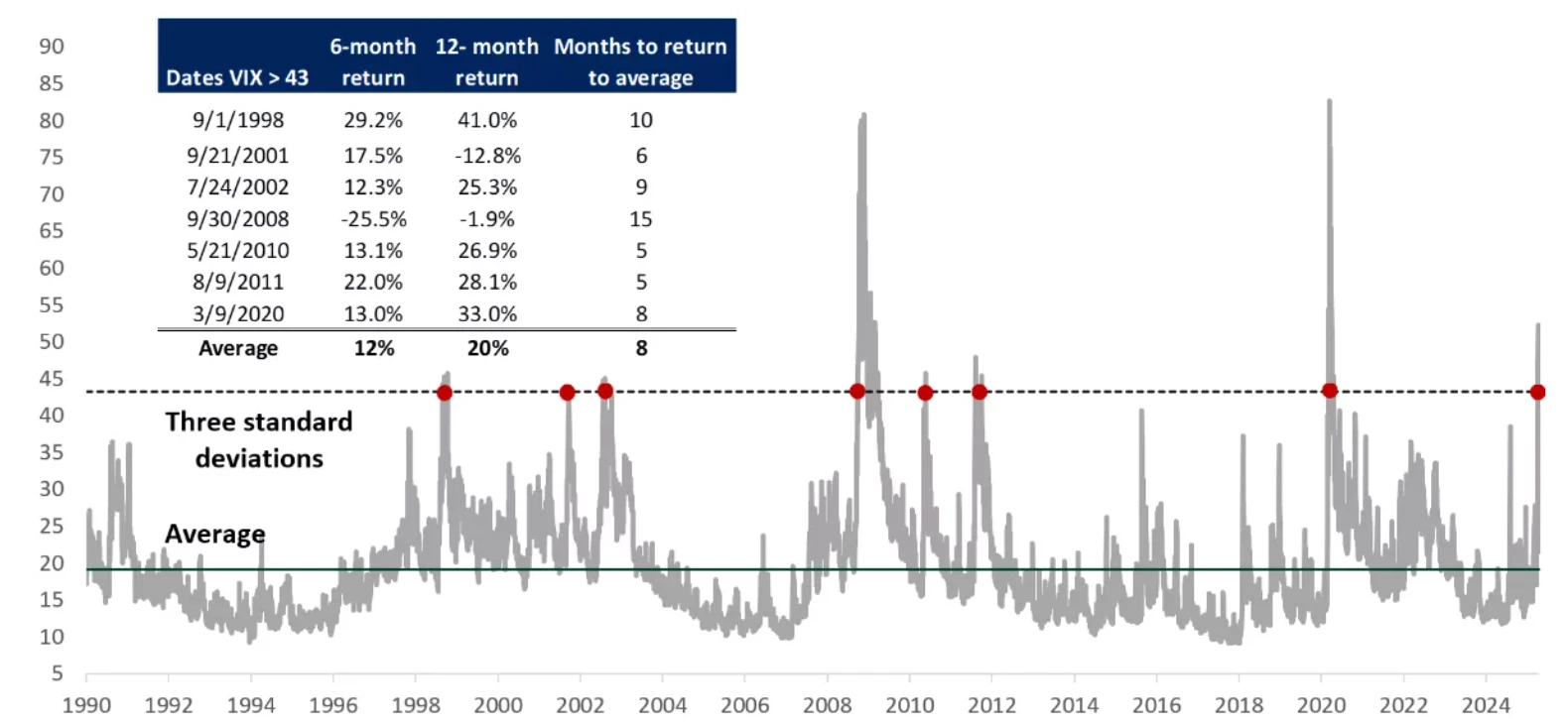

图表:美股历史波动率和回报表现

Source:彭博

2、经济数据分析

本周继续关注特朗普关税情况以及 CPI 数据。

2.1 特朗普关税分析

与上周公布的对等关税相比,本周特朗普政府对关税做了一定程度的退让。

基本关税税率调整为 10% 的水平

对中国的特定关税增加至 145% ,于此同时,中国也相应增加对美关税至 125% 。

从本周的观察来看,在关税宣布后,引发了全球的反应,一部分国家选择反制措施,如中国和欧洲。一部分则选择谈判,如日本、韩国和越南等。然而,中国作为美国最大的贸易逆差国,二者的贸易战升级依旧引发了全球金融市场的震荡,当股市、债市和汇市接连大幅下跌逼近熊市之际,美国政府做出了退让,这跟我们上周的预判是一致的,围绕贸易的关税战将进一步朝向缓和的方向,贸易政策不确定性的高峰已经过去。

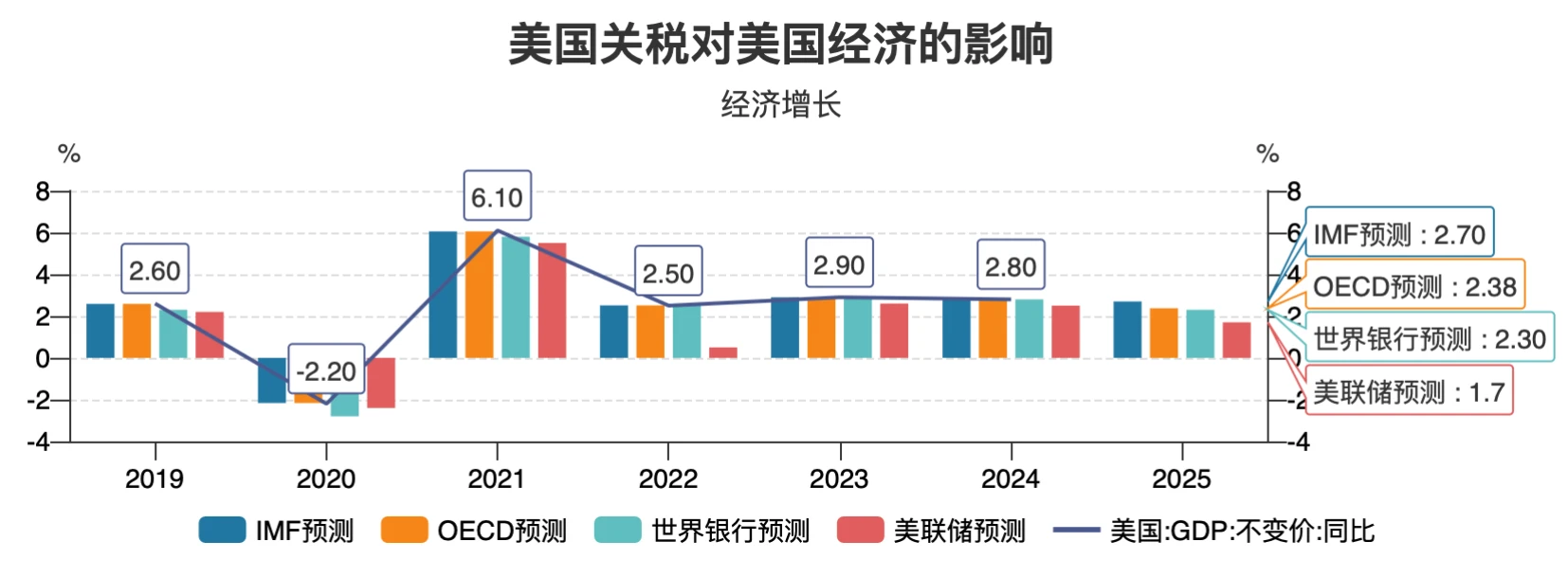

图表:关税对美国经济冲击(不同机构预测)

Source:Wind

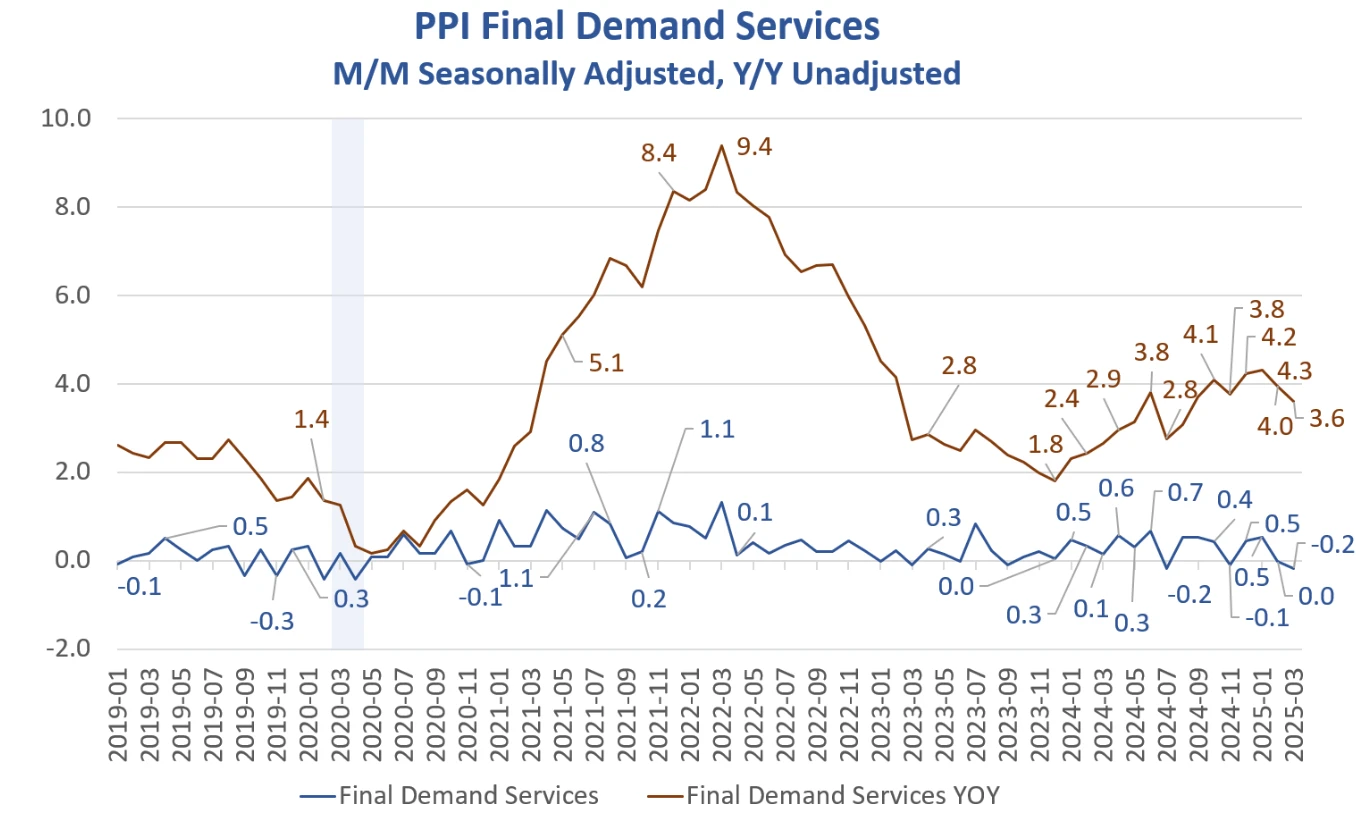

2.2 CPI 与 PPI

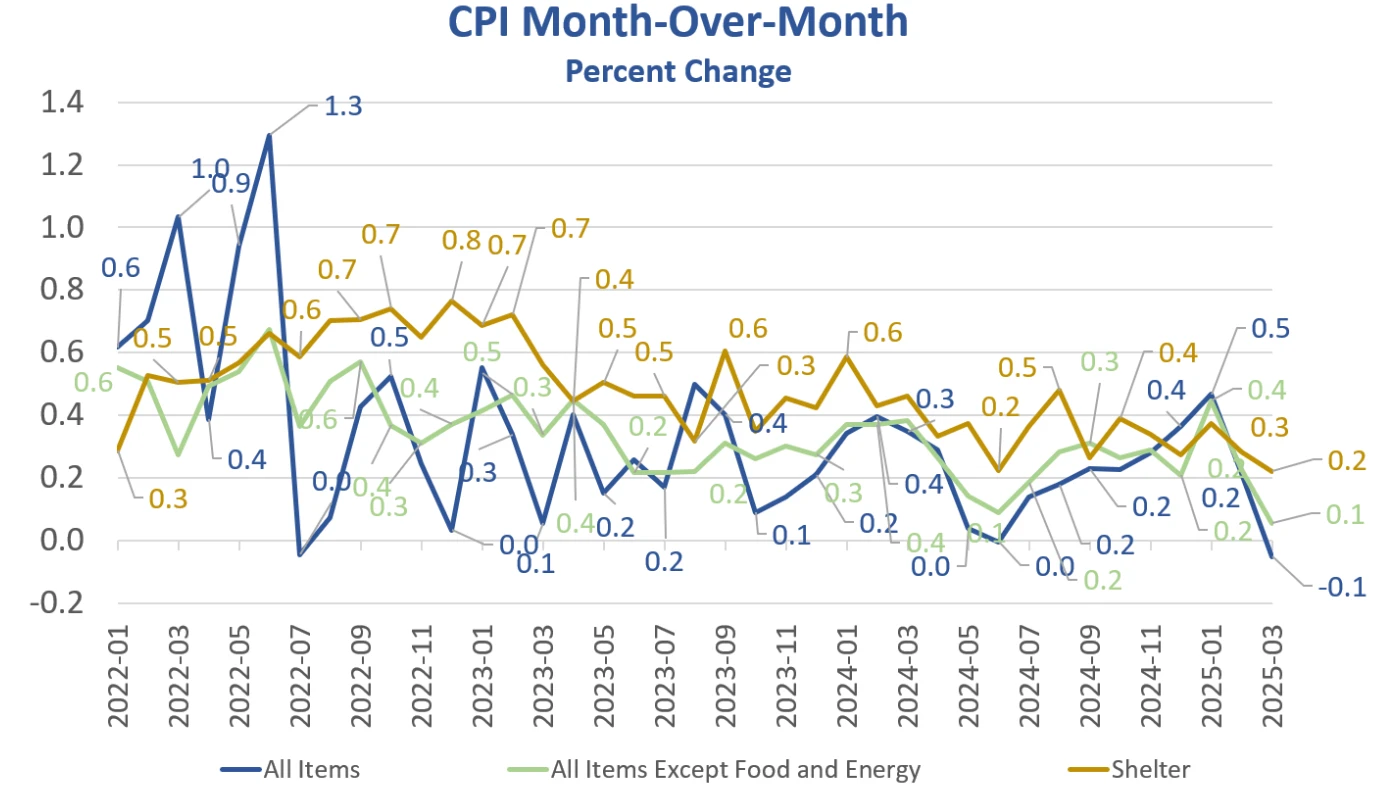

本周的 CPI 数据意外下滑,但考虑本周公布的数据并不包含关税的冲击影响,市场对此反应反而更加悲观。

图表:美国 3 月 CPI 环比表现

Source:MishTalk

这份数据是 2020 年 5 月以来的最弱数据,从数据细分结构去看,主要是汽油价格下降改善了整体 CPI 情况,然而住房和食品作为家庭最大的刚性负担,费用则分别上涨了 0.3% 和 0.4% 。核心 CPI 去看,除食品和能源外的所有商品价格指数上涨了 0.1% ,而 2 月份该指数上涨了 0.2% ;航空票价、机动车保险、二手车和卡车以及娱乐等指数是三月份下降的主要分项。

本周五,美国劳工部公布了 PPI 数据,经季节性调整后, 3 月份 PPI 指数环比下降 0.4% ,这也是新冠疫情以来,最低的月度环比增长。从细分项来看,主因也是商品价格的下跌;能源价格和和食品价格略有下降,但扣除能源后的核心商品仍然上涨,表明关税输入性成本压力并没有放松;服务领域,对需求敏感的如运输、仓储、批发等明显萎缩,刚性服务则相对稳固。

图表:美国 3 月 PPI 表现

Source:MishTalk

简而言之,PPI 的价格信号给出的结论是:供给端成本压力仍然存在,但需求端边际走弱的态势仍在强化,初步的显示出滞胀的早期信号。

从本周公布的 CPI 和 PPI 数据基本可以明确,在关税冲击及市场悲观预期下,需求端的萎缩和供给端成本刚性压力,一方面会压缩企业利润,影响经济表现;另一方面阻碍了通胀的顺畅下行,滞胀风险逐步在数据中开始显现。

3、流动性及利率

从美联储资产负债表而言,本周美联储广义流动性继续边际回升到 6.2 万亿,同比已经回正。

然而,本周的美元指数、美债市场则给出了另一个不妙的信号。

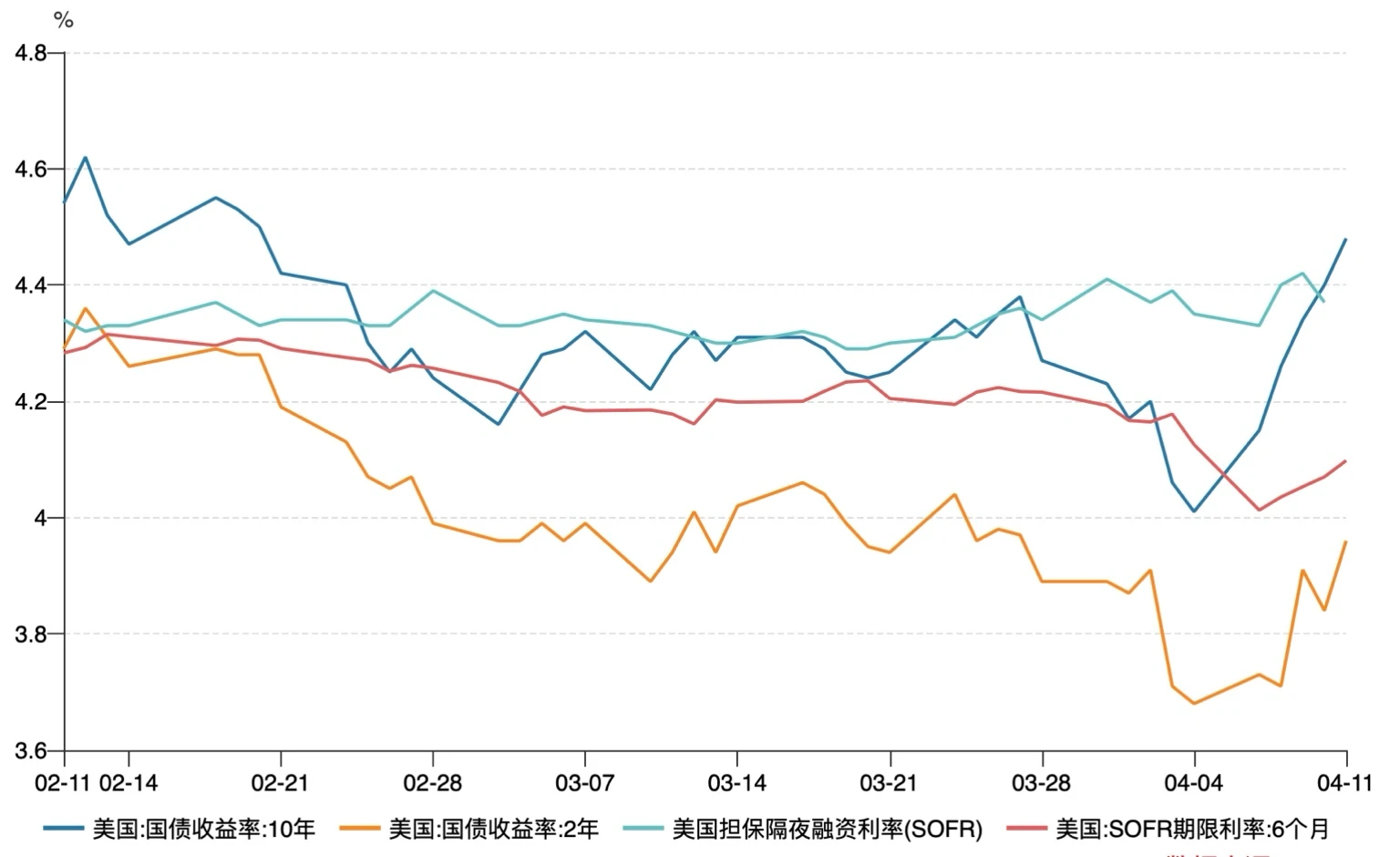

图表:美国隔夜融资利率和国债收益率变化

Source:Wind

如上图显示:

1)美国 10 年期国债收益率本周飙升,表明抛售风暴仍在持续,整体已上升到 4.45% 左右的高位。

2)SOFR 期限利率周内有所回升,这表明市场正在定价美联储或许会继续收紧货币政策,而不会尽快降息。

于此同时,进一步分析美元指数,则发现美债收益率的暴涨伴随着美元指数的大幅下跌。

图表:美元指数变化

Source:ZeroHedge

本周的异常在于,原本原油暴跌,通胀数据下降,会进一步压制美债收益率的上行,反而出现了股债汇三杀局面。美元指数更是跌破 100 关口,创下 2023 年 7 月新低,同时瑞士法郎和日元等传统避险货币则同步走强。结合数据,进一步分析这种异常情况,则有以下结论。

1)如同我们上述的分析,在加征关税影响下,在滞胀风险初步显现的情况下,利率波动指数大幅飙升(Move Index),市场定价美联储 “higher for longer” 。长端国债收益率(如 10/30 年期)快速上行,而掉期利率受经济衰退预期压制,基差收窄甚至倒挂,叠加海外央行的抛售。长债价格快读下行触发以国债为抵押品的价值下降,对冲基金被迫抛售国债补仓,形成“下跌→抛售→再下跌”的螺旋。

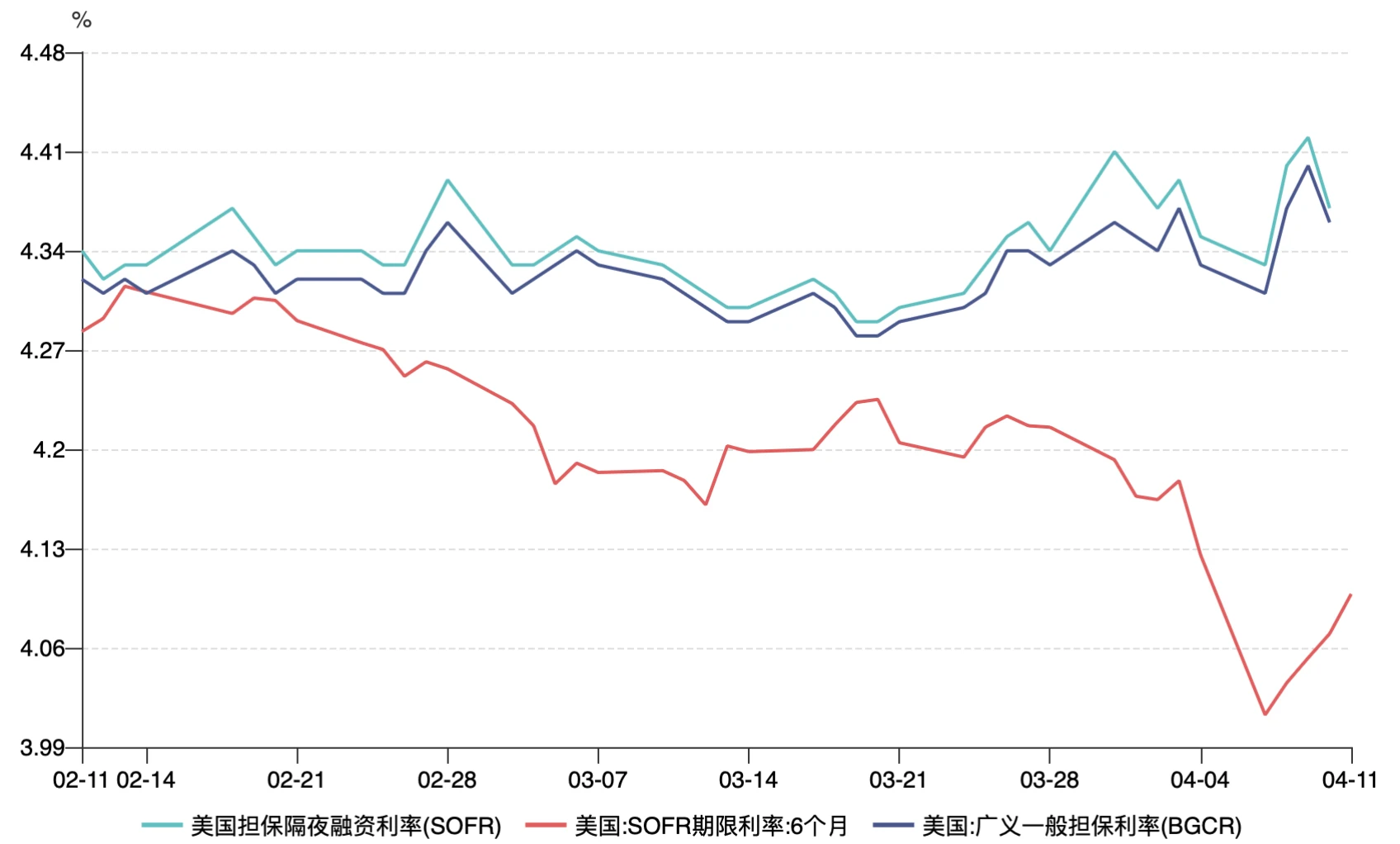

更进一步,我们从对冲基金杠杆的融资端利率 BGCR 可以明显看出(下图), 3 月中下旬到 4 月初,BGCR 和 SOFR 之间的差异显著增大,尤其是在 3 月 22 日之后,BGCR(蓝色线)明显下跌,SOFR(绿色线)保持相对稳定。这表明市场可能在这一时间点经历了某种剧烈的流动性变化或市场情绪波动,导致基差交易压力上升,进一步引发了连环的平仓行为。

图表:回购市场利率和 SOFR 利率表现

Source:Wind

2)美元指数通常下跌源头来自美元流动性的宽松;美债收益率则表达为经济增速预期。然而本次美元指数和美债价格同步下跌(收益率上升)并不是由于美元流动性的显著宽松和经济增长的明显好转,而是在资产下跌过程中,资金纷纷离开美国去往日本和欧洲避险(日元、欧元和瑞士法郎汇率上升)。换句话说,传统的美元避险逻辑失效了。

3) 2025 年的美债面临较大的再融资压力,约接近 9 万亿美债到期, 6 月份就有 6 万亿到期,所有的这些债务都必须通过再融资(借新还旧)进行偿还,而特朗普的关税一部分的含义则在于迫使他国购买美债,在目前的情景下,或许很难奏效。这会导致外国持有者出于避险需求,抛售美债。

事实上,从以上三点来看,当前的情况显然是市场对美元信用本身投下了不信任票。资金的避险迁移和债务风险再定价导致整个美债流动性出现一定的危机。

二、下周宏观展望

当前市场正在从“通胀担忧”转向“美元信用危机+滞胀”双重冲击,传统的股债负相关性正逐渐失效,需要关注以下几重风险:

1)关税压力下,滞胀风险初步显现:当前的经济数据,包括 CPI 和 PPI,表明美国经济正面临滞胀的风险。需求端萎缩和供给端成本刚性压力并存,使得企业利润空间被压缩,同时也使通胀难以快速回落。滞胀通常意味着经济增长放缓和通胀持续的困境,这对市场的长远表现造成较大的不确定性。

2)债市压力和美元流动性紧张: 10 年期美国国债收益率飙升至 4.45% 左右,表明债市抛售仍在继续,且长端债券价格进一步下行,触发了基差交易的压力,尤其是对于对冲基金等机构而言。这种局面可能导致更多的债务抛售和连锁反应,形成“下跌→抛售→再下跌”的螺旋效应,进一步加大市场的不稳定性。

3)美债再融资压力:美国面临巨大的美债再融资压力,约 9 万亿美元的债务将在未来几年到期,尤其是 6 月将有约 6 万亿美元到期。如何通过再融资偿还这些债务将是美国财政的重大挑战。特朗普关税政策可能试图迫使其他国家购买美债,但在当前的经济环境下,可能难以取得预期效果,这可能导致外国持有者出于避险需求,抛售美债,进一步加剧市场的风险。

基于前述的分析,我们的总体看法是:

当前交易基准情形仍旧是防御模式为主。

需要进一步关注滞胀格局演化,以评估经济增速是否会加速衰退或通胀回落不及预期的情景。

继续关注美债的流动性危机,尤其是关注高收益率信用债市场是否也会受此影响。

美元的弱势可能会继续影响全球市场,特别是在资金流动的全球化背景下,日元和瑞士法郎等避险货币的走强应予以关注。投资者应考虑如何调整对美元资产的配置,并关注外汇市场的动态。

加密货币主要受美元影响,当前仍旧不具备充足的上行动力,当前的避险逻辑并不十分强劲,因此仍旧建议短期上持中立态度。

需要关注关税的演变,若进一步放缓,或将提升提振风险偏好;若美债收益率上行突破 5% ,并不排除海外持有者继续抛售以及美联储出手干预,引发更深层次的信用危机。

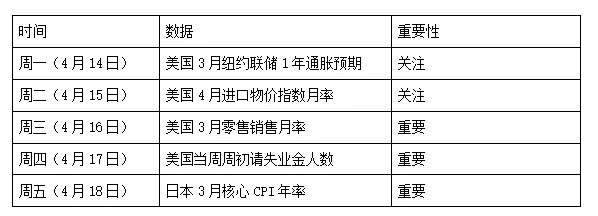

下周关键的宏观数据如下:

免责声明

本文件仅供 4 Alpha Group 内部参考,基于 4 Alpha Group 对现有数据的独立研究、分析和解释。本文件所载信息并非投资建议,亦不构成对香港特别行政区、美国、新加坡或其他禁止此类要约的国家或地区的居民购买、出售或认购任何金融工具、证券或投资产品的要约或邀请。阅读者应自行进行尽职调查,并在与我们联系或做出任何投资决策前寻求专业意见。

本内容受版权保护,未经 4 Alpha Group 事先书面同意,不得以任何形式或任何方式复制、分发或传输。尽管我们努力确保所提供信息的准确性和可靠性,但我们不保证其完整性或及时性,并且不对因依赖本文件而产生的任何损失或损害承担任何责任。

通过访问本文件,您承认并同意本免责声明的条款。