撰文:Vaidik Mandloi

编译:Luffy,Foresight News

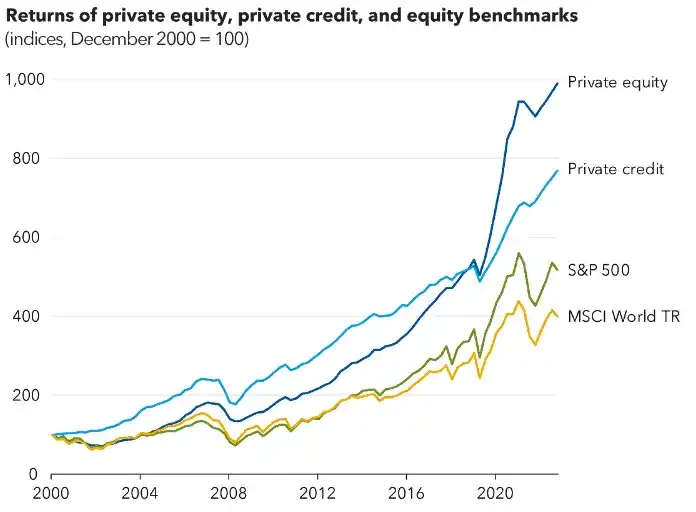

上世纪 70 年代,Bruce Bent 和 Henry Brown 创立全球第一只货币市场基金。这套商业模式逻辑极其简单:大萧条时期出台的监管规则限制美国银行储蓄存款利率上限仅 4.5%,而同期美债收益率超 9%,但个人想要配置美债,最低入场门槛高达 1 万美元。 二人想到将散户小额资金归集,批量买入美债,再把收益按比例返还给投资者。如今,货币市场基金的规模已达约 8 万亿美元。

稳定币正在复刻相同的商业逻辑,只不过这次瞄准的底层资产是私人信贷 —— 一个 2 万亿美元规模、入场门槛至少百万美元的市场。带息稳定币通过归集海量小额资金,将资金导流至私人信贷市场。

本文,我将深入探讨这件事是如何发生的,以及 Goldfinch 是如何倒闭的,导致 5600 万美元的储户资金被困在肯尼亚的摩托车贷款中。

稳定币如何成为私人信贷领域的货币基金

上世纪 90 年代,美国银行体系为企业与居民提供近一半债务融资;如今这一比例仅 20%。2008 年金融危机后,全新资本监管规则落地,银行表内持有杠杆贷款的成本大幅抬升,机构全面撤出中端市场信贷业务,私人信贷基金顺势承接市场空白。

阿波罗、黑石、KKR 等资管机构从养老金、保险机构募资,向银行放弃服务的企业发放贷款。这类企业融资渠道稀缺,机构因此能收取高额风险溢价。

行业规模从 2008 年不足 2000 亿美元,扩张至如今超 2 万亿美元,资金几乎全部来自单笔出资 500 万美元以上的机构投资者。

私人信贷设置百万美元最低投资门槛,核心原因是贷后管理成本极高:每一笔债权都需要尽调、债务重组、多年持续跟踪。管理十家各出资 5000 万的机构 LP,远比管理数千名各投 500 美元的散户轻松,散户规模化运营甚至无法实现盈利。过去十年,只有养老金、保险机构能够享受 8%-12% 区间的稳定信贷收益。

带息稳定币彻底改写行业格局,如同 70 年代货币基金向普通人开放美债投资渠道。底层风控、尽调仍由阿波罗这类专业机构以机构标准完成,但代币化过桥基金可无门槛吸纳任意金额存款,统一导入机构信贷策略,无需单独对接海量散户。

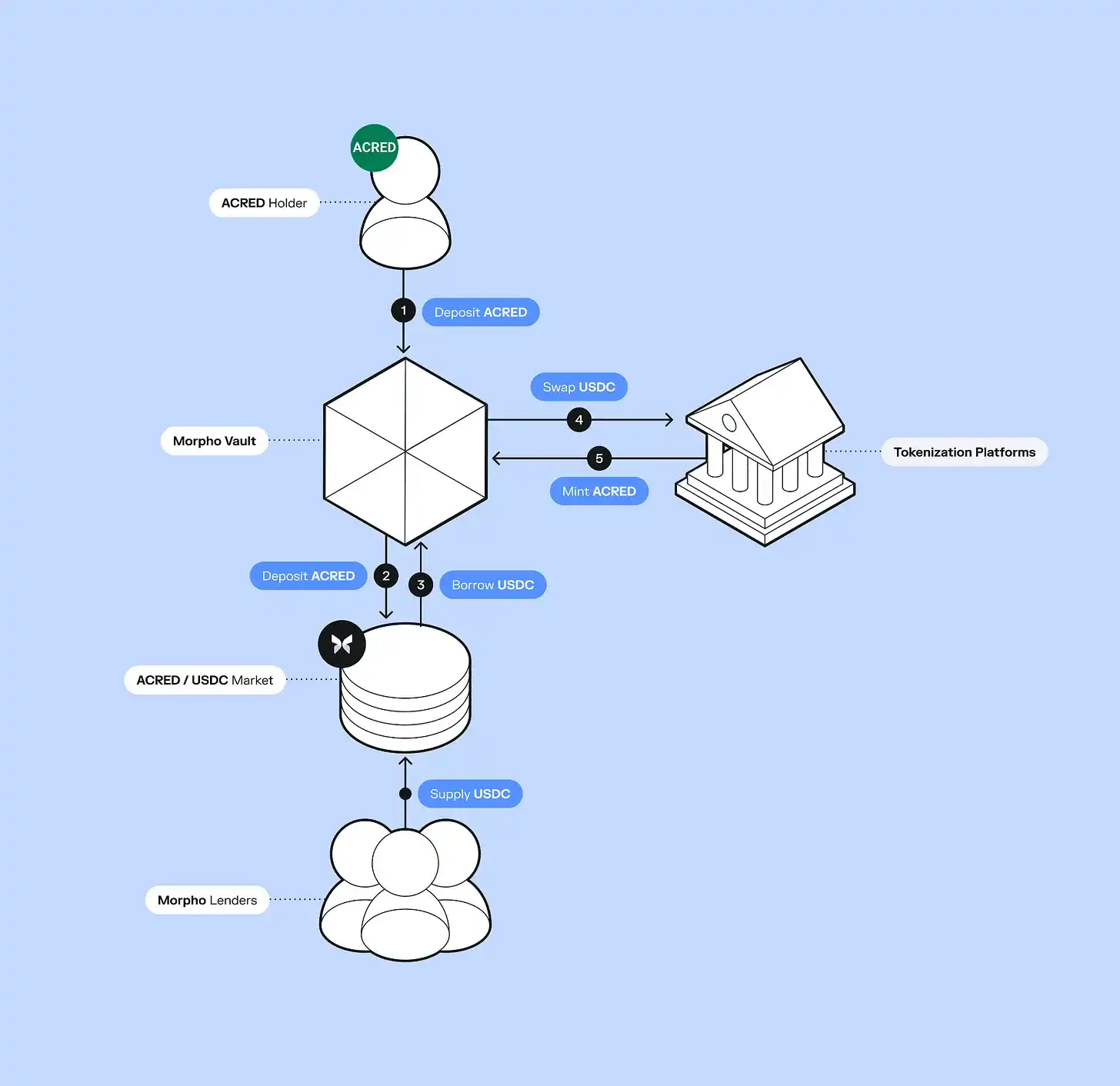

阿波罗近期推出代币化信贷基金 ACRED,已有 1.09 亿美元资金流入其多元化信贷产品。投资者甚至可以将 ACRED 代币存入 Morpho 作为抵押品借贷,循环加杠杆放大收益。

Figure 搭建了完整链上借贷基础设施,累计放款规模 210 亿美元,已登陆纳斯达克,同时发行带息稳定币 YLDS,流通规模 3.76 亿美元。Pyse、Glow 等协议则下沉至更细分赛道,将太阳能项目代币化,投资者仅需数百美元即可投资发展中国家光伏电站,每月依靠电费回款获取年化收益。

这并不代表机构基金本身取消门槛,直接申购 ACRED 母基金仍需 500 万美元。但资产代币化后,代币可在二级市场无门槛交易,同时能和 DeFi 乐高式组合,这是传统基金份额无法实现的特性。

传统私人信贷资金锁定期长达数年,季度赎回额度上限仅 5%;链上资产则可全天候交易、自由组合。对阿波罗、Figure 这类机构而言,这使它们能够接触到 3150 亿美元的稳定币资金,这些资金正积极追求收益。将资金代币化后,它们可以直接进入这笔资金池,开辟新的分销渠道,而无需从零开始构建零售基础设施。

一年前,全链上私人信贷规模仅 4 亿美元;如今已达 58.7 亿美元,12 个月增幅 15 倍。即便如此,该规模仅占全球 2 万亿私人信贷市场的 0.3%。2026 年一季度新发稳定币中,半数为收益型稳定币,意味着新增稳定币资金大多主动追逐真实信贷收益,不再仅追求美元计价的价格锚定。

更关键的是,每一笔链上信贷资产均可作为抵押品,在各类 DeFi 协议循环复用,最终衍生的交易规模会远超本金体量。

以 ACRED 为例,投资者存入 1 万美元 ACRED,在 Morpho 抵押借出 7000 枚 USDC,再买入更多 ACRED 二次抵押。一笔 1 万美元本金,最终能撬动超 1.7 万美元信贷敞口。反观传统私人信贷,1 万美元投入后五年内只能静态持有,无任何放大空间。 链上资产多层循环放大市场扩张速度,但风险也会同步传导:底层任意一笔贷款违约,亏损会顺着杠杆链条层层扩散。

资产代币化不会消除底层信贷固有风险。在资金持续涌入阶段,新增存款可以覆盖赎回需求,风险被掩盖;一旦资金流入放缓,代币收益承诺与底层贷款真实回款能力的矛盾会彻底暴露。投资者集中申请赎回,市场流动性枯竭,代币价格与底层资产净值大幅脱钩。

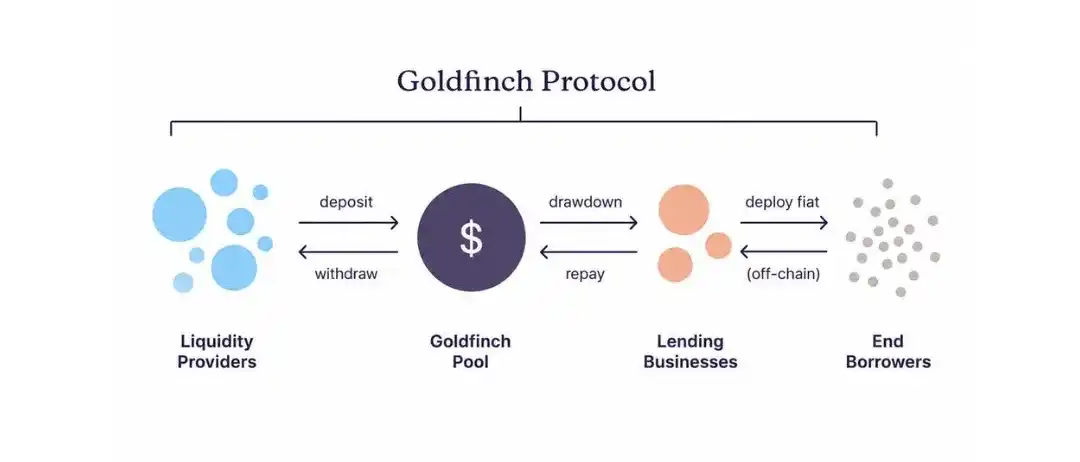

Goldfinch 的崩盘正是典型案例。该协议 2021 年上线,是最早将私人信贷搬上链的项目,近期被迫关停,5600 万美元用户资金被困肯尼亚、尼日利亚的线下贷款业务。

Goldfinch 踩下的致命错误

2021 年,Goldfinch 完成 a16z 领投的 2500 万美元融资。彼时 DeFi 借贷池年化收益仅 2%-3%,项目计划将加密资金导流至非洲、东南亚小微企业。当地传统银行拒绝服务这类客群,借款人愿意承担 15%-25% 高额贷款利息。

项目设计逻辑看似简单:用户存入 USDC 进入资金池,智能合约几秒内自动将资金分配至借款人。但向内罗毕摩托车金融公司放款,需要团队吃透肯尼亚本地交通产业、线下实地核验企业财务,逾期后还要上门催收。

这些风控环节完全无法依靠区块链完成。USDC 兑换肯尼亚先令投放信贷后,存款用户无法追踪资金去向、企业经营状况,也无法确认贷款条款是否正常履约。决定债权质量的全部核心信息均存储在链下,由身处多数投资者从未踏足的国家的借款方掌握。

这也导致一笔重大违规挪用数月后才被发现:2022 年当地合作机构 Tugende Kenya 擅自将 500 万授信额度中的 190 万美元划转至乌干达关联主体,近 40% 贷款资金被挪至合同未约定的境外实体。而存款用户在此期间持续收取 10%-12% 账面收益,完全不知道收益对应的底层资金已违规转移。

传统私人信贷机构发现如此严重的合约违约,数日内就会启动催收、债务重组;但 Goldfinch 用户只能通过治理论坛帖子得知实情,仅能发起无任何法律强制效力的治理投票,无权查封资产、审计剩余债权。

2023 年 Tugende 彻底违约、失联。Goldfinch 运营周期内累计发行 24 个资金池,总规模 1.133 亿美元,仅 13 个池子全额回款。8 个池子持有 5382 万美元未偿贷款,全部偏离原始还款约定,大多进入债务重组阶段,单池每月回款不足 5.1 万美元。按该回款速度,全额收回 5382 万美元需要 8 至 15 年。

Goldfinch 承接了新兴市场货币波动、征信缺失等全部信贷风险,却没有搭建传统机构耗费数十年打磨的风控、催收基础设施。例如肯尼亚本地银行设有线下网点、本地监管人脉,出现坏账时拥有充足的筹码。

而 Goldfinch 只是将全球匿名钱包资金导入同类高风险借款人,却缺失全套线下风控体系,大幅拉大借贷双方信息差,一旦发生违约,储户几乎没有干预处置的渠道。

资产上链仅占信贷业务工作量的 10%,剩余 90% 尽调、催收高度依赖本地化资源,搭建成本极高。 信贷承销方需要为整条资产赛道建立可信底层,每一笔因风控疏漏产生的坏账,都会抬高机构上链合作门槛,削弱整个赛道公信力。

信贷业务真正的难点和链上技术无关。赛道从业者如果看不清这一点,最终只会复刻第二个 Goldfinch 式崩盘。