原文作者:HangukQuant

原文编译:Luffy,Foresight News

大约一年前,我们首次萌生了利用永续合约进行资金费率套利的想法。从那以后,我们发布了多篇文章,探讨了这种交易方式以及相关的衍生话题,其中一篇讨论了这种策略的价值主张和收益的来源。我们还开发了一个完全系统化的永续合约套利机器人,将想法付诸于实践。

今天,我们想谈谈实施这种交易策略的一些细节和延伸内容。

叠加预期价值

假设大家都了解资金费率差异,以及通过正的资金费率获利的策略。如果不了解,请参考之前的文章。以下讨论既适用于系统化交易,也适用于手动交易。

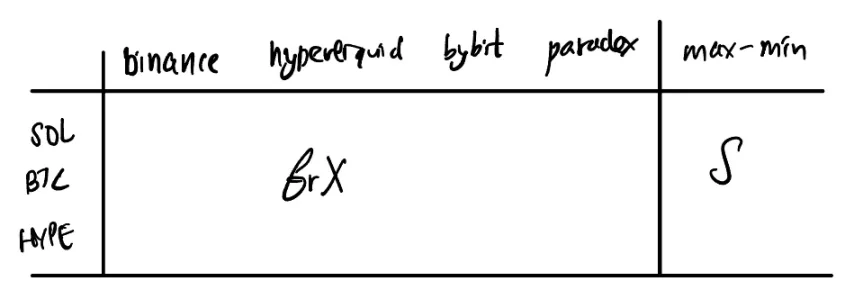

我们从这样一个表格开始。最左边的一列是资产,横列是 n 个交易所。我们用 fr’X’ 表示资金费率已标准化,以考虑不同的时间间隔。我们关注的重点是那些差异较大(最大值与最小值之差)的组合,在这些组合中,我们在最小值的交易所进行做多操作,在最大值的交易所进行做空操作。

这里有一些需要注意的扩展内容。通常,一个交易所可以提供不同的计价资产,如美元稳定币 USDC、USDT、USDE 等等。如果我们选择对不在同一计价资产上报价的组合进行套利,实际上是在进行一种隐性的三角套利。通常情况下,这是一种不错的选择。例如,你可以比较以下交易对价格:

BTC/USDT、BTC/USDC、USDC/USDT

然后发现它们的估值存在偏差。这些估值的偏差通常不会大到可以在同一平台进行交易获利,但将它们叠加到跨平台套利中可以提高收益率。在这种情况下,你需要一个价格预言机来帮助你转换估值。例如,在币安上,你需要 USDC/USDT 的价格信息;在 Paradex 上,你需要 USDC/USD 的价格信息,等等。

我的观点是,你可以在同一笔交易中叠加资金套利、三角套利和价格套利。不过,在手动交易中,最好还是只选择相同计价资产的组合,因为人类在处理高维度决策时往往表现不佳。

顺带提一句,尽管你可以将多种与资金费率相关的独立策略叠加起来,但资金费率本身通常是永续合约做市业务的一个关键特征(它会与其他因素叠加)。

盈亏平衡

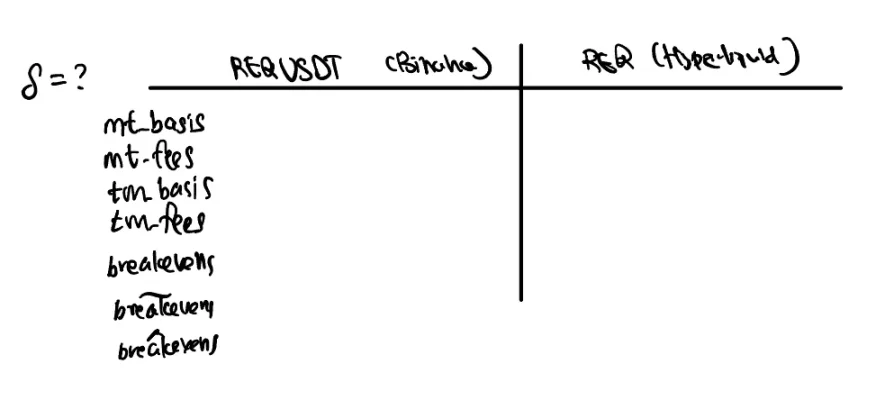

从这些组合选项中,你应该已经有了想要进行套利的组合。比如说,我们对在币安上做多 REQ/USDT 和在 Hyperliquid 上做多 REQ 感兴趣。

你需要一张包含交易费用的表格,费用会因个人(VIP 等级)和交易所的不同而有所差异。资金费率差异是正现金流的来源。但我们仍然需要进行实际交易来建立头寸。

根据交易所的激励机制,maker(挂单者)费用和 taker(吃单者)费用的总和并不对称。这就产生了一个偏向,影响你在哪个交易所提交挂单。另外,订单簿的流动性也不对称。根据你执行交易的位置不同,你可能会获得更好的价格基础。这两个因素的综合影响就是你的进入成本。

一般来说,你会因为提供流动性而得到补偿,所以你可能会选择在流动性较差的地方挂单,在流动性较好的地方吃单。

盈亏平衡是指覆盖进入成本所需的时间长度或现金流间隔数(比如部门交易所资金费率 8 小时结算一次)。

这是一个很重要的数据,由于你获得的是未来的费率差异收益,所以有多个估算方法是很有必要的。我用「~」表示历史数据估算的盈亏平衡点,用 「^」表示回归模型预测的盈亏平衡点。

到目前为止,我们已经确定了交易组合以及在何处提交报价。那么,该如何执行呢?

交易执行

如果你采用的是系统化交易,就可以利用计算能力,基于实时行情数据高频计算一些基础数据。当流动性出现异常时,你甚至可以通过这种方式捕捉纯粹的价格套利机会。在大多数情况下,你的目标是那些具有结构性且至少能持续几分钟的套利机会。你的任务是确保在建立头寸的几秒到几分钟内,套利条件仍然成立。

核心概念是叠加预期价值(Stacked EV),这也是我们的盈亏来源。公式是盈亏减去成本,而盈亏平衡点可以降低问题的复杂程度,这在我们进行手动交易时尤为重要。

这些都是细节问题,通过不断迭代能让我们的交易策略更加严谨。无论是否采用系统化交易,类似的规则都适用。在最理想的情况下,如果我们有目标头寸,并且可以启动一个做市商引擎来获取持仓,那就万事俱备了。一般情况下,我们会采用挂单和吃单的交易模式。如果是自动化交易,我们可以动态选择做挂单一方;否则,通常的经验法则也能派上用场。

我们需要确定:

- 目标头寸规模

- 最大订单规模

- 最小订单规模

- 动态订单规模规则

对于每一点,我们都会提出一些相关的要点。目标头寸规模取决于风险偏好、杠杆成本和可用资金。

最大订单规模取决于吃单交易所的流动性。一旦做挂单订单成交,吃单对冲操作会产生(线性或二次)价格影响。设置规模上限是为了降低成交对价格的影响。

最小订单规模取决于目标头寸规模,它是积累持仓的较低激进程度的界限。

介于最大和最小订单规模之间的情况是动态订单。如果我们使用的资金较少,可以选择对市场影响最小的订单规模(只从吃单交易所的最佳买卖报价中获取流动性)。另一个经验法则是,如果是手动交易,可以先将订单规模大致分成几块。

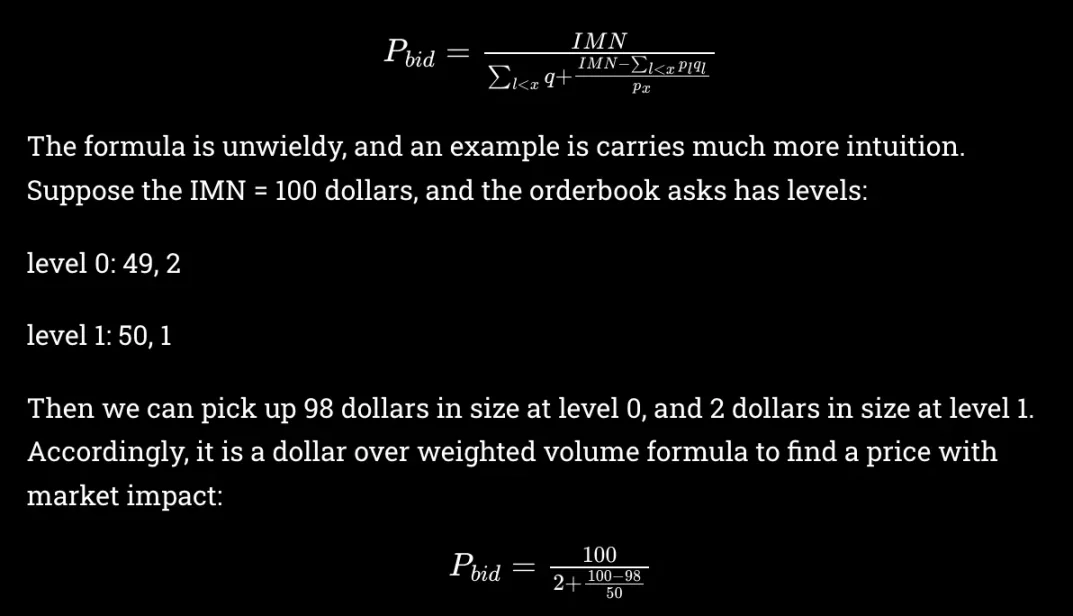

如果我们想更加激进,可以从选择一个盈亏平衡点阈值倒推。正向解释会更容易理解,所以我将从正向来说明。假设我们做空了价值 x 美元的头寸并成交,然后我们想做多进行对冲。那么实际的吃单价格是价格深度的名义加权总和,我在相关文章中对此进行过解释:

这会影响挂单者和吃单者之间的价差,进而影响盈亏平衡点。我们可以从盈亏平衡点倒推,来确定我们想要的激进程度。

要将现有交易换成新的交易组合,盈亏平衡点必须考虑退出成本。

风险

外部风险包括交易对手风险、黑客风险等等。这些风险没什么好过多评论的,它们既难以评估,也是风险溢价业务的固有特征。这是其特点,而非缺陷。

更值得关注的是内部风险,比如保证金风险。这些风险大多是由于低估市场波动性和过度自信造成的。在这里,夏普比率大于 10 并不罕见,昂贵的是波动性。

高夏普比率和昂贵的波动性(低资金效率)是引发过度交易的完美组合。这是最简单,却也是最有可能导致交易失败的因素。长期资本管理公司的倒闭、次贷危机,我们总是难以自控。人类的疯狂行为往往会超出最精妙的模型预测范围。

主要的操作风险是保证金风险。无论我们建立了什么头寸,将保证金从盈利的交易所转移到亏损的交易所是个不错的主意。不过,这仍然容易受到市场崩溃风险因素的影响,因为在我们最需要转移保证金的时候,网络拥堵可能会导致保证金无法顺利转移。

缓解市场崩溃风险的一种方法是进行 beta 对冲。这有多种选择。假设 beta 值是从单因素风险模型中获得的。一种方法是选择交易组合,使得任何一个交易所的 beta 风险敞口大致为中性。

当你目标交易所数量较多时,这会更容易实现,因为有更多的交易组合可供选择以满足这一约束条件。代价是搜索空间会缩小。

另一种方法是像往常一样构建投资组合,然后用主流资产进行贝塔对冲,使贝塔值保持中性。由于对冲是针对每个交易所进行的,总投资组合的对冲也会相互抵消,从而保持 delta 中性。代价是需要额外的资金。

还有其他一些不太常规的方法,比如进行以获取资金收益为目标的比特币与其他资产的交易组合。代价是会承担 delta 风险。

如果我们操作得当,投资组合的风险在很大程度上是可控的。我们仍然可以使用最坏情况风险引擎来处理特殊风险。单个头寸确实有可能破坏市场平衡,在加密货币市场尤其如此。

当保证金达到一定阈值时,我们可以抢先平仓,而不是等待被强制平仓。这样做的好处是我们可以逐步平仓,交易所可不会这么客气。

相关套利方式

最后但同样重要的是,还有其他形式的资金费率套利方式值得关注。我们特别关注了永续合约套利,其他形式包括(摘自 0x Lightcycle 的推文):

- 同一交易所 —— 做空永续合约,做多现货

- 同一交易所 —— 做空季度合约,做多现货

- 同一交易所 —— 借入 / 卖空现货,做多永续合约

- 两个交易所 —— 在一个交易所做空永续合约,在另一个交易所做多永续合约

- 统计套利因子 —— 做空所有高资金费率的合约,做多低资金费率的合约

- 动态资金费率套利

0x Lightcycle 对于每种套利方法都有一个大致的比较,我就不在这里重复了。

永续合约套利的另一个好处是没有多空限制,这意味着其表现不太依赖于市场行情,而是依赖于不同交易场所之间的结构性资金流动差异。现货与永续合约套利通常在牛市中利润更高,依赖于对价格不敏感的、提供流动性补偿的杠杆多头。

关于提高套利收益率,我还有两点补充。

通常,交易所会提供有收益的抵押品和保证金方式。例如,你可以持有 USDE 作为交易抵押品,并在 Bybit 上获得收益。合成收益型抵押品也即将在 Paradex 交易所推出。

最后,现货与永续合约套利通常会结合现货抵押来提高收益率。我认为这与 Resolv 的做法类似。例如,你可以买入现货 HYPE,做空永续合约 HYPE 以获取资金费率收益,同时抵押现货以获取抵押收益。