原文作者:CryptoAmsterdam

原文编译:深潮 TechFlow

「没有量化宽松 (QE),就没有山寨季」的说法正确吗?

最近,我的评论区充满了类似的观点:

「我们需要 QE 才能迎来山寨季。」

「没有 QE,山寨季永远不会开始。」

我们不妨来分析一下。

这通常不是我主要研究的领域,但既然大家都在讨论 QE,我就简单分析一下。

(注:我并非此领域的专家,如有错误,请指正。为了简化讨论,我们仅从图表入手,不做过多猜测,请谨慎参考。)

1.什么是 QE 和 QT?

QE (Quantitative Easing,量化宽松 ):

中央银行通过创造新货币,向市场注入资金

具体操作是通过购买资产来增加市场流动性

流动性增加 = 有利于风险资产(如加密货币)

QT (Quantitative Tightening,量化紧缩 ):

中央银行减少市场上的货币供应

方法包括出售资产或让资产到期,从而回收流动性

流动性减少 = 不利于风险资产

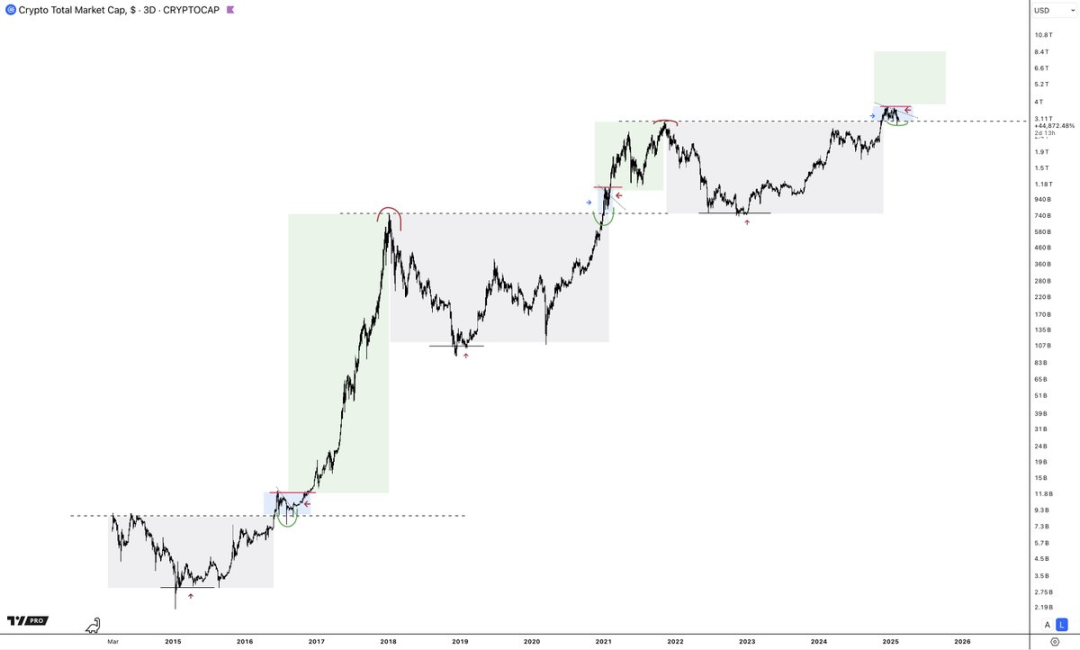

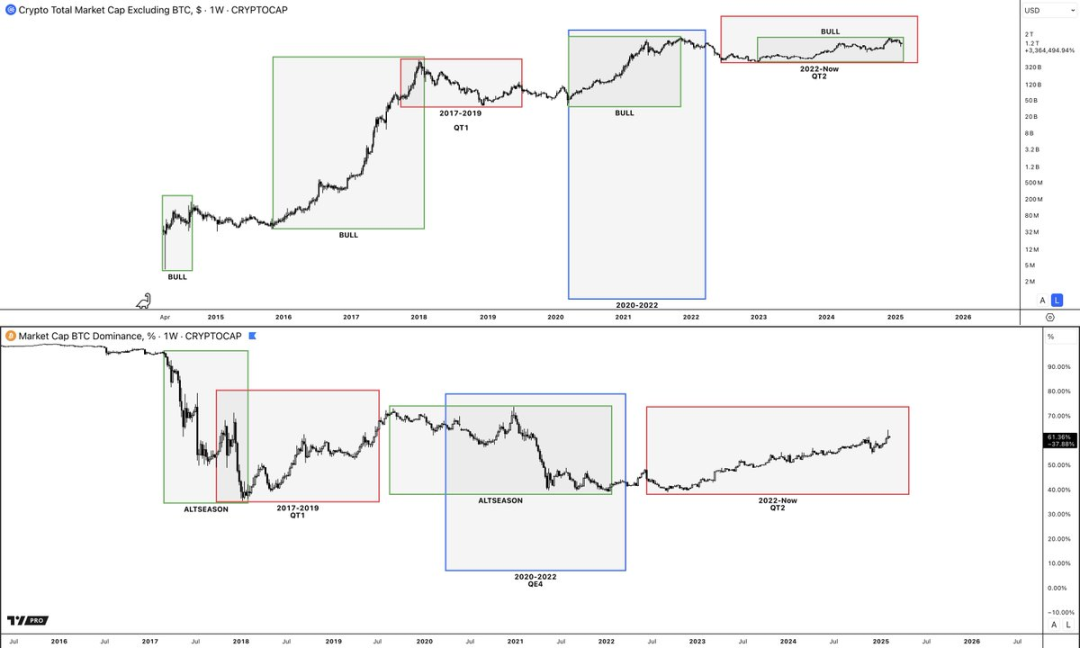

如果我们将整个山寨市场总市值图表与比特币主导率图表叠加,并标注 QE(对市场有利)和 QT(对市场不利)的时间区间,就会发现这两种说法并不成立。

即使在没有 QE 的情况下,加密市场也曾经历过显著的上涨、牛市以及山寨季。

事实上,QE 仅有一次与牛市重合,那就是 2021 年。

图表分析总结:

山寨季的到来并不依赖于 QE。

在 QT 期间,山寨市场总市值从 4000 亿美元飙升至 1.7 万亿美元。

虽然 QE 能对市场起到促进作用,但它并非必要条件——其他因素同样可能触发市场增长,例如 ETF 的推出、政府政策的支持、SBR(可能指某种稳定币储备机制)或比特币价值的提升。

停止 QT 理论上会对市场有利,但 QT 期间市场依然实现了增长,这表明 QT 并不是市场表现的决定性因素。

2.什么是山寨季 (Altseason)?

在加密货币市场中,通常可以分为两个主要阶段:

比特币季 (Bitcoin Season)

山寨季 (Altcoin Season)

比特币季:

比特币季的特点是比特币主导率(Bitcoin Dominance,即比特币在整个加密货币市场中的市值占比)上升。这是因为资金从山寨流向比特币,导致山寨的整体表现相较于比特币变差。

新资金主要流入比特币,山寨的市场占比因此下降。

山寨季:

山寨季的特点是比特币主导率下降,因为资金从比特币流入山寨。

新资金的流入推动山寨的市场占比上升,同时山寨的总市值会快速飙升。

从历史数据来看,大部分时间市场都处于比特币季,山寨的表现通常逊色于比特币。以下是几个典型的比特币季阶段:

比特币处于熊市?这是比特币季。

比特币触底反弹?仍然是比特币季。

比特币开始初步上涨?比特币季。

比特币涨到前一周期的高点?比特币季。

比特币突破新高?依然是比特币季。

而山寨季的出现通常有一定的规律:它往往发生在比特币首次突破新高并进入盘整阶段之后。随后,当比特币再次上涨时,山寨季才会真正到来,这时比特币主导率开始下降,山寨市场迎来爆发。

3.什么因素会引发山寨季 (Altseason)?

山寨季通常由比特币牛市的启动引发。(需要注意,这并不依赖于量化宽松 QE;目前我们正处于量化紧缩 QT 阶段。其他可能的触发因素包括比特币的价值和周期、稳定币储备机制 SBR、比特币 ETF 的推出等。)

资金流动的第一步通常是涌入比特币和主要山寨。

接下来的结果是:

媒体的炒作吸引了散户的注意,散户可能因此开始购买山寨。

同时,那些在比特币中获利的投资者为了追求更高的收益,会将资金转向山寨市场。

从历史数据来看,这种现象通常发生在比特币第二次突破新高的阶段。可以从之前的图表中观察到这一规律。

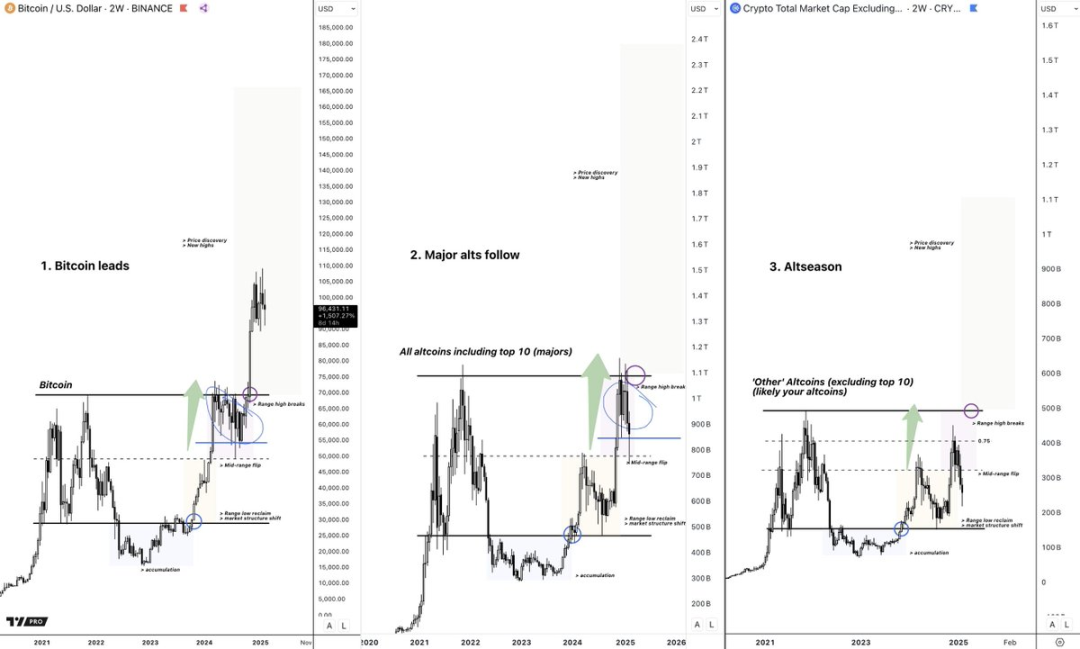

加密市场的资金流动有一个较为清晰的路径:

比特币 → 主要山寨 → 高市值代币 → 中市值代币 → 低市值代币

例如, 2021 年 1 月 18 日,比特币当时处于盘整阶段并尝试突破新高(图中红色箭头所示),而此时 Total 3 (即山寨市场总市值指标)仍然处于中间水平(图中红色箭头所示)。

从这里可以看出,比特币通常是资金流动的起点,其次是主要山寨的总市值(Total 3),最后才轮到其他代币(包括高市值和中市值代币)。

山寨季的触发并不依赖于量化宽松 QE。(当然,QE 的确会为市场提供帮助。)

关键在于大量资金首先流入比特币和主要山寨,之后市场的贪婪情绪会推动资金进一步流向其他山寨。

这就是山寨季的触发机制。到目前为止,无论是 QE、QT,还是其他外部因素,我们都已经走在正确的轨道上。整个加密货币市场(主要由比特币和一些主要山寨构成,因为山寨季尚未真正到来)已经从 7000 亿美元增长到接近 4 万亿美元。

(仔细想想,在 QT 阶段市场仍然能取得这样的增长,这无疑是非常乐观的信号,未来随着政策环境的变化,这一趋势可能会变得更加有利。)