币界网报道:

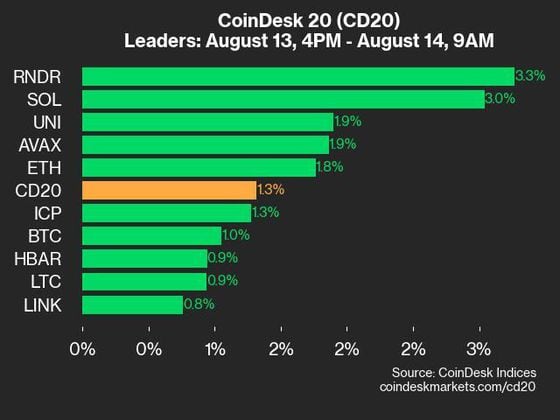

CoinDesk Indices发布每日市场更新,重点介绍CoinDesk 20指数中领先者和落后者的表现。

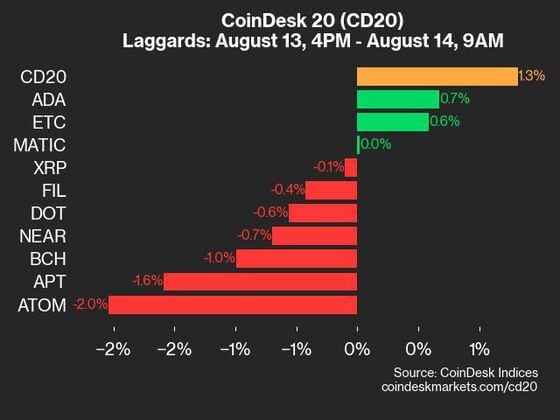

CoinDesk 20目前的交易价格为1971.01,自昨天收盘以来上涨了1.3%(+25.63)。

20种资产中有13种交易价格上涨。

领导者:RNDR(+3.3%)和SOL(+3.0%)。

落后者:ATOM(-2.0%)和APT(-1.6%)。

CoinDesk 20是一个基础广泛的指数,在全球多个地区的多个平台上交易。