昨日(1 3A ug)美国 7 月 PPI 同比上升 2.2% ,低于预期,和前值比较也大幅下滑,在今天 CPI 发布之前,交易员增加了对美联储放宽政策的押注,十年期国债收益率现报 3.838% ,创近期新低,两年期跌破 4% ,报 3.941% 。美股受此提振集体收涨(道指+ 1.04% ,标普+ 1.68% ,纳斯达克+ 2.43% ),助力 BTC 冲破 6 w(收于 60874 $,+ 2.75% ),ETH 站上 2700 美元(收 2725 $, 2.75% )。

Source: SignalPlus, Economic Calendar

Source: Invensting

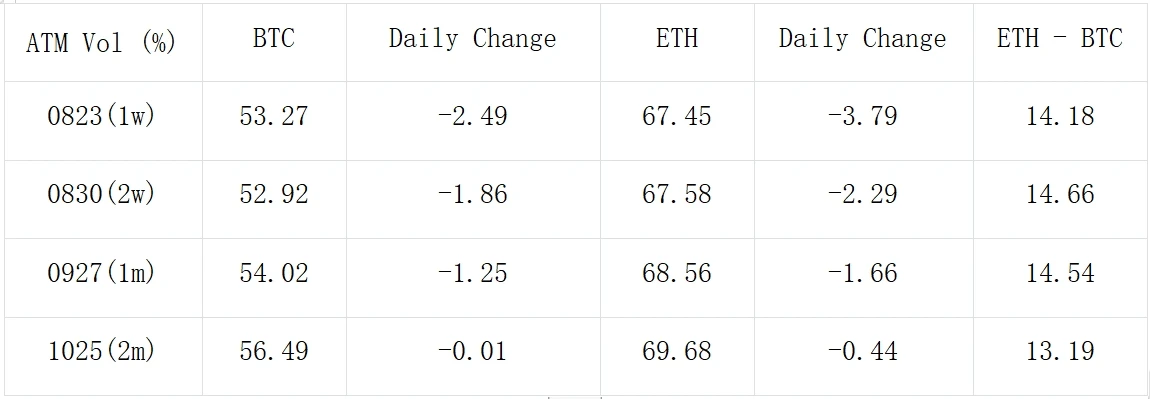

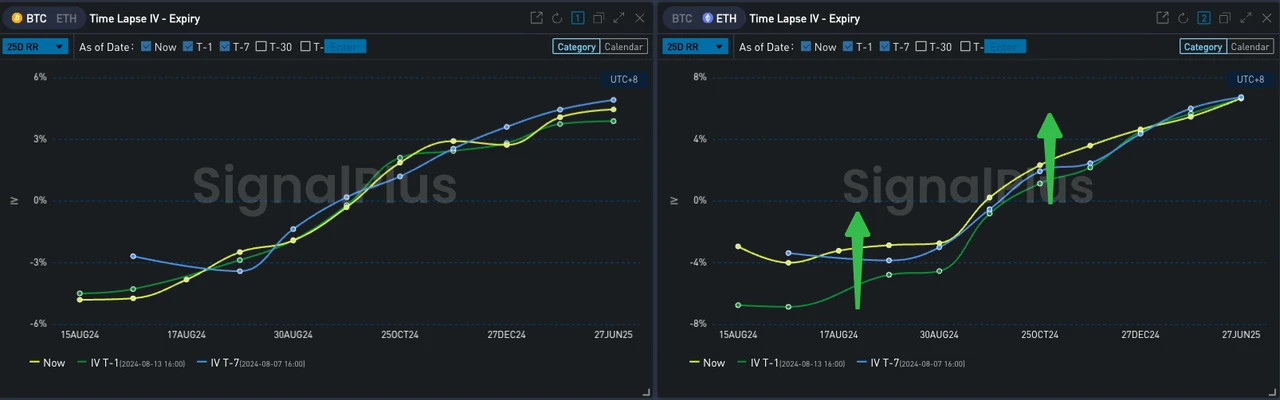

随着币价的上行,波动率曲面再度出现走陡的变化,具体来说,PPI 数据的公布打消了一些不确定性,中前端(尤其是 ETH)的 IV 明显下跌,但末日的 IV 仍因今晚的 CPI 数据而享有有较高的 Vol Premium,远端 IV 微微上涨,从交易上能持续看到一些 Top Side 的买入。从 Vol Skew 上看,ETH 的 RR 整体持续上涨,前日(12 Aug)Grayscale 的 ETHE 首次终结了资金流出,成为一个重要的转折点,整体 ETF 也连续两天得到正向流入,为 ETH 的币价提供了支撑和信心,使其连续突破 2600 和 2700 两道防线,再度向 3000 发起挑战。

Source: Deribit (截至 14 AUG 16: 00 UTC+ 8)

Source: SignalPlus, ATM

Source: SignalPlus, Vol Skew

Data Source: SignalPlus,Deribit ETH 交易总体分布

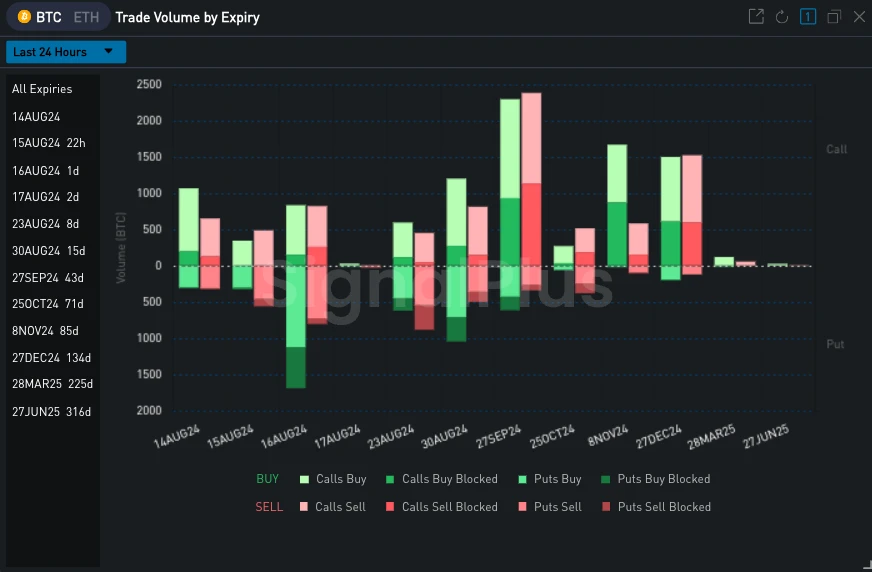

Data Source: SignalPlus, Deribit BTC 交易总体分布

您可在 t.signalplus.com 使用 SignalPlus 交易风向标功能,获取更多实时加密资讯。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlusCN,或者加入我们的微信群(添加小助手微信:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。SignalPlus Official Website:https://www.signalplus.com