原文作者:Bugsbunny—e/acc,加密 KOL

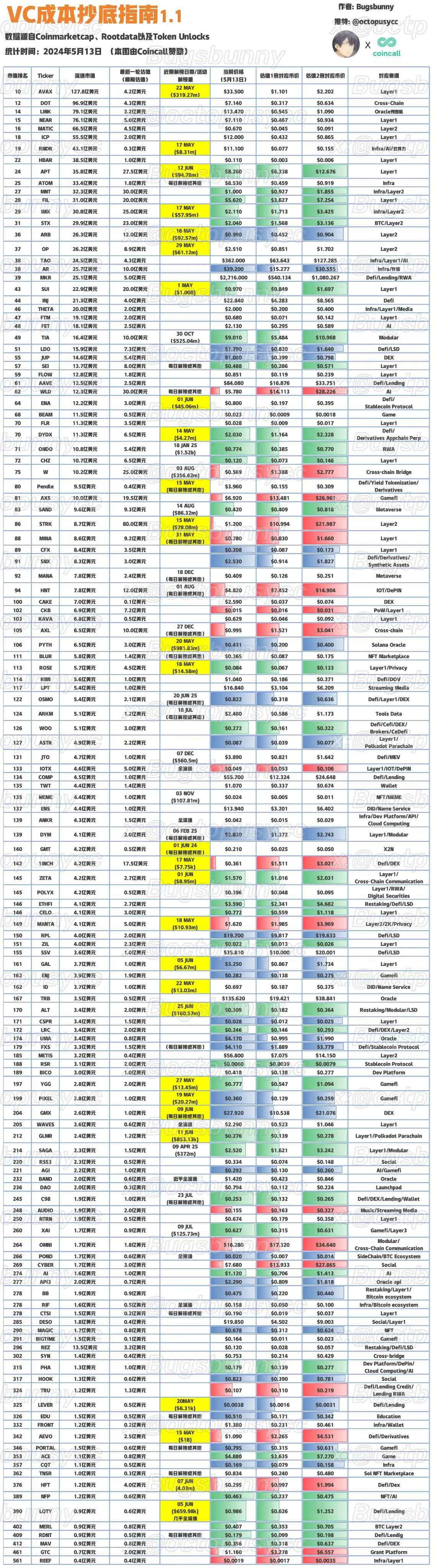

VC 成本抄底指南 1.1 (修正中文版)

斗胆从「市值-估值」的方式给大家提供一个也许是整个推特独一无二的抄底参考。

1. 我来解释一下这个表里的「市值为 1-2 倍估值」的意义

VC 如果不能带来 2 倍以上的收益,他们宁愿去直接买 BTC(冷知识:BTC 今年反弹最高近 80% 涨幅)。

当币价处于 1-2 倍估值时,项目方就像回购 VC 手里的币一样。

(山寨币最大的抛压便是解锁币)此时砸无可砸,做市商可以在此时注入流动性。

2. 为什么不去看种子轮估值?

种子轮项目 VC 投 50 个可能只能中一个,这钱他们该赚。

且种子轮估值和解锁日期混乱,无法预计。

3. 为什么看 Market Cap 而不看 FDV?

大部分区块链项目都难以持续运营 2 年以上,而 FDV 动辄 5 年起步。

如果按 FDV 来计算,本表的意义会很差。

4. 如何去使用这份指南?

绿色为市值是 1-2 倍估值里的币价;

蓝色为 2-3 倍估值里的币价;

不填色的是高于三倍估值的币价;

红色即跌破估值的币价;

理论上,做市商需要去维护自己市值在 1-3 倍估值的区间,因为跌无可跌(这不是衡量的唯一指标 但是一个不可忽视的指标)。

那么维护币价强的币如 2 倍估值或以上的币(蓝色标记或无标记)意味着做市商更优质。

5. 部分项目没有估值,怎么得来的估值

数据来源 @CoinMarketCap@RootDataLabs、token unlocks,感谢这三家服务商的数据支持。

部分项目并没有 PR 估值,唯能斗胆尝试去做估值,望大家轻喷。

6. 注:需要额外注意 标黄色的部分是 5-6 月要解锁的币,会给市场带来额外抛压

表在解锁之后,会更新相关数据。