原文作者:Tom Wan,链上数据分析师

原文编译: 1912212.eth,Foresight News

以太坊生态的流动性质押曾经掀起一阵质押风,甚至如今的再质押协议进展也正如火如荼。但一个有趣的现象是,这股热潮似乎并未波及到其他链,这其中的原因,除了以太坊庞大的市值仍占据显著优势外,还有哪些深层次的因素在起作用呢?当我们把实现转向 Solana,与以太坊上的流动性质押协议,Solana 上的 LST 如今发展态势究竟如何?本篇文章为你解开全貌。

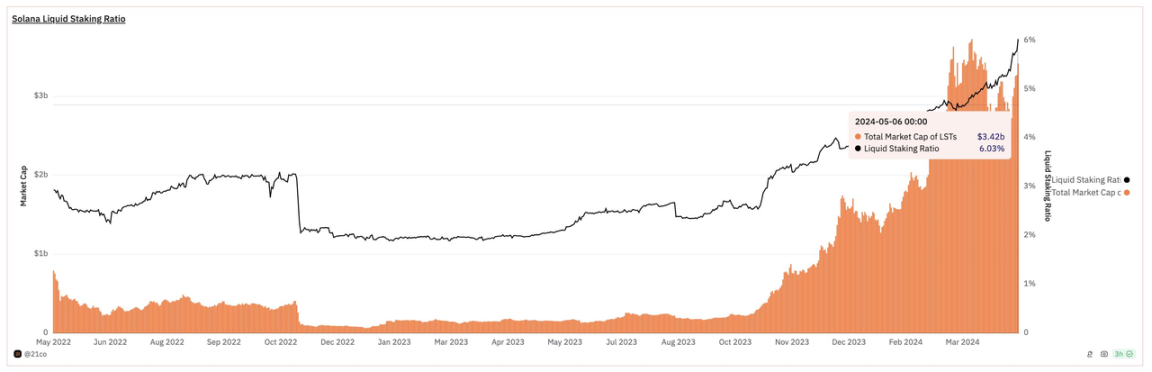

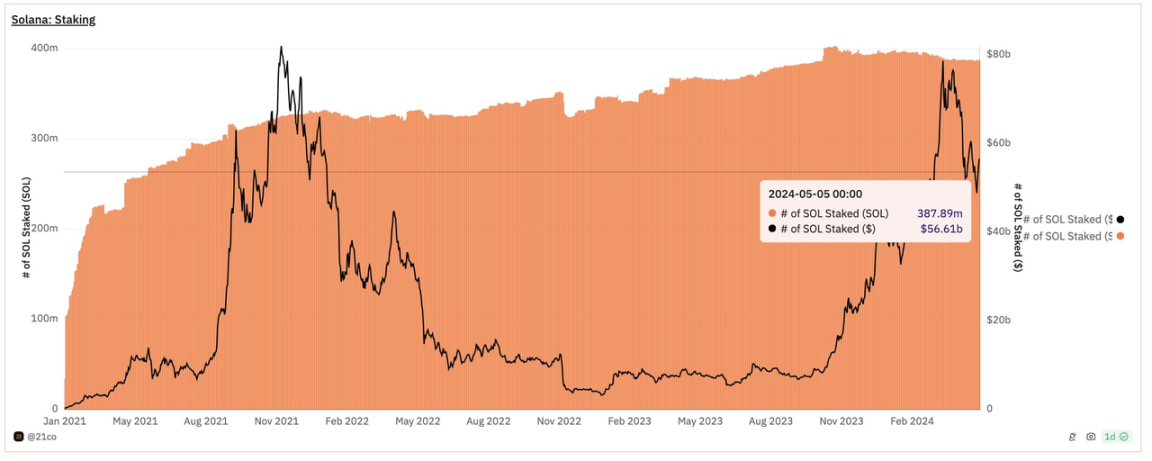

1、尽管质押率超过 60% ,但只有 6% ( 34 亿美元 ) 的被质押 SOL 来自流动性质押

相反,以太坊有 32% 的质押量来自流动性质押。在我看来,造成这种差异的原因在于是否存在「协议内委托」。

Solana 为 SOL 质押者提供了一种简单方法来委托他们的 SOL,而 Lido 是早期委托 ETH 以获得质押奖励的唯一渠道之一。

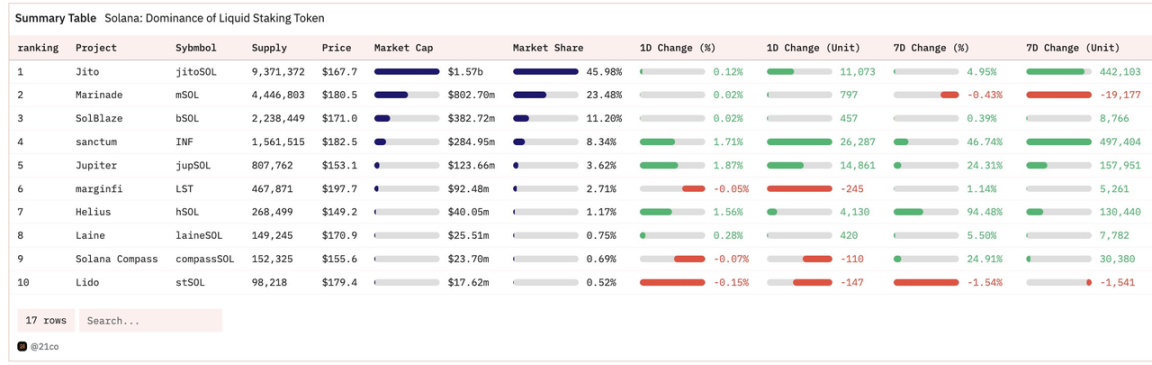

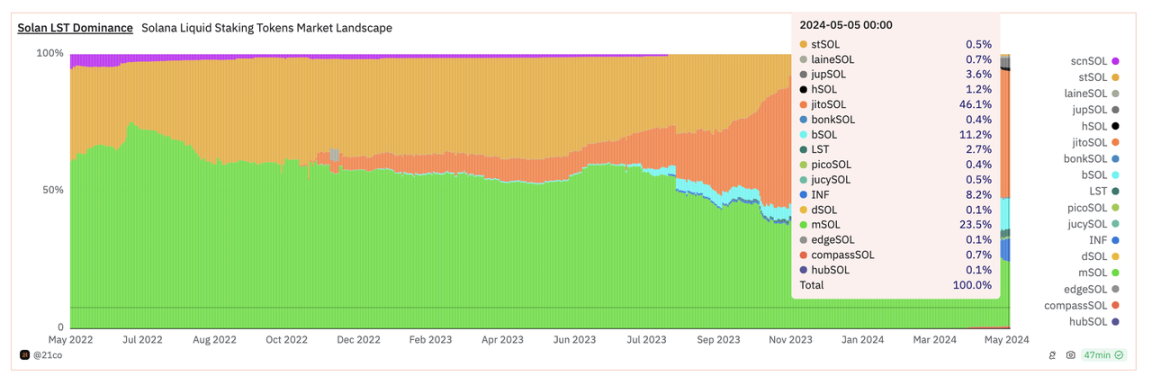

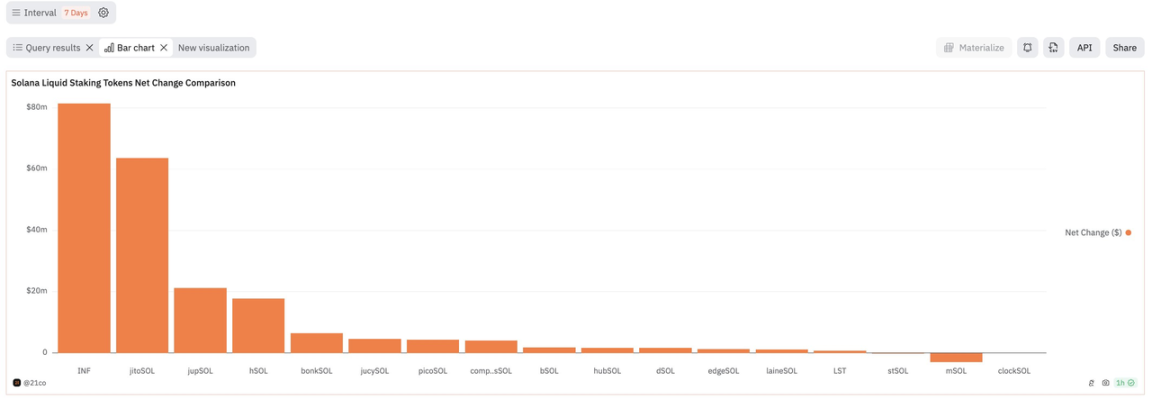

2、Solana LST(流动性质押代币) 的市场份额比以太坊更均衡

以太坊上, 68% 的市场份额来自 Lido。相比之下,Solana 上的流动性质押代币处于多寡头状态。

Solana 前 3 大流动质押代币占据市场份额的 80% 。

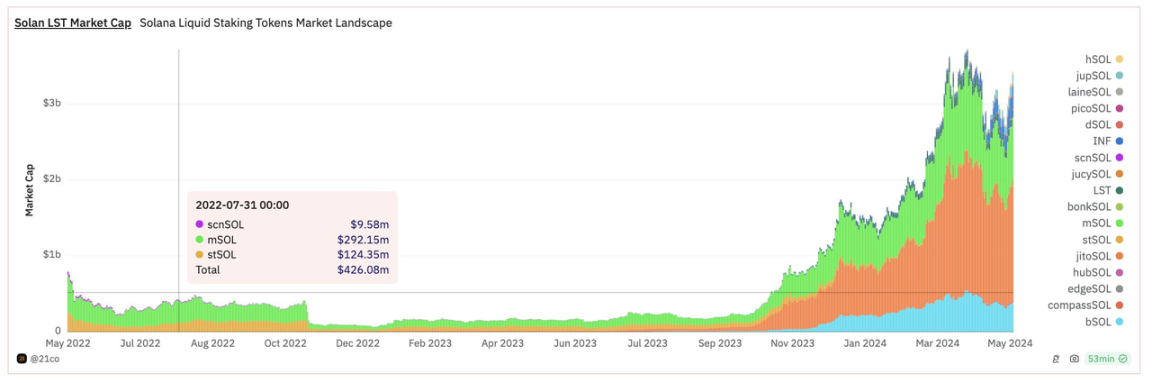

3、Solana 上的流动性质押历史

早期市场被 Lido 的 stSOL ( 33% )、Marinade 的 mSOL ( 60% ) 和 Sanctum 的 scnSOL ( 7% ) 瓜分,Solana 的 LST 总市值不到 10 亿美元。

这种缺乏采用可归因于营销和整合。当时,还没有很多针对 LST 的高质量 DeFi 协议,而且叙述的重点也不是流动性质押。

FTX 崩盘时,流动质押比例从 3.2% 下降至 2% 。

4、LST 领导者

Jito 在 2022 年 11 月推出 jitoSOL,他们用了大约 1 年的时间逆转超越 stSOL 和 mSOL,成为 Solana 上最具主导地位的 LST,拥有 46% 的市场份额。

第二名:mSOL(23.5% )

第三名:bSOL(11.2% )

第四名:INF(8.2% )

第五名:jupSOL(3.6% )

5、Jito 的成功

总而言之,流动性质押代币要取得成功,最重要的因素是流动性、DeFi 整合 / 合作伙伴、扩展支持多链。

6、流动性质押是 Solana DeFi 尚未开发的潜力,这可能会将其 TVL 提高至 15 亿至 17 亿美元

流动性质押代币推动了以太坊 DeFi 生态系统的增长。例如,AAVE v3 的 TVL 的 40% 来自 wstETH。它可以作为产生收益的抵押品,并释放 DeFi 的更多潜力,如 Pendle、Eigenlayer、Ethena 等。

以下是我对 Solana 1-2 年后流动质押比率的预期(基于当前估值):

基本情况: 10% ,DeFi 中额外提供 15 亿美元的流动性;

看涨案例: 15% ,DeFi 中额外提供 50 亿美元流动性;

长期牛市情况: 30% ,与以太坊具有相似的流动质押比例。为 DeFi 添加额外的 135 亿美元的流动性。

7、很多优秀 DeFi 团队正在共同努力,将更多被质押的 SOL 引入 DeFi

Drift Protocol、Jupiter、Marginifi、BONK、Helius labs、Sanctumso、SolanaCompass 都推出了流动性质押代币。

作为 DeFi 用户,市场上有竞争和创新总是更好。这就是我对 Solana DeFi 未来持乐观态度的理由。