原文作者:深潮 TechFlow

随着叙事轮换,市场的关注点又逐渐重新转向以太坊。

而 Vitalik 对以太坊的各种研究,往往蕴含着引领新热点的可能。12 月 28 日,Vitalik 发表了一篇研究博文,探讨如何在不牺牲去中心化的前提下,处理以太坊网络中巨大数量的签名负载。

(相关阅读:Sticking to 8192 signatures per slot post-SSF: how and why)

同时,Vitalik 在研究中也给出了一种解决方案:使用 DVT(分布式验证者技术),构建去中心化的质押池。

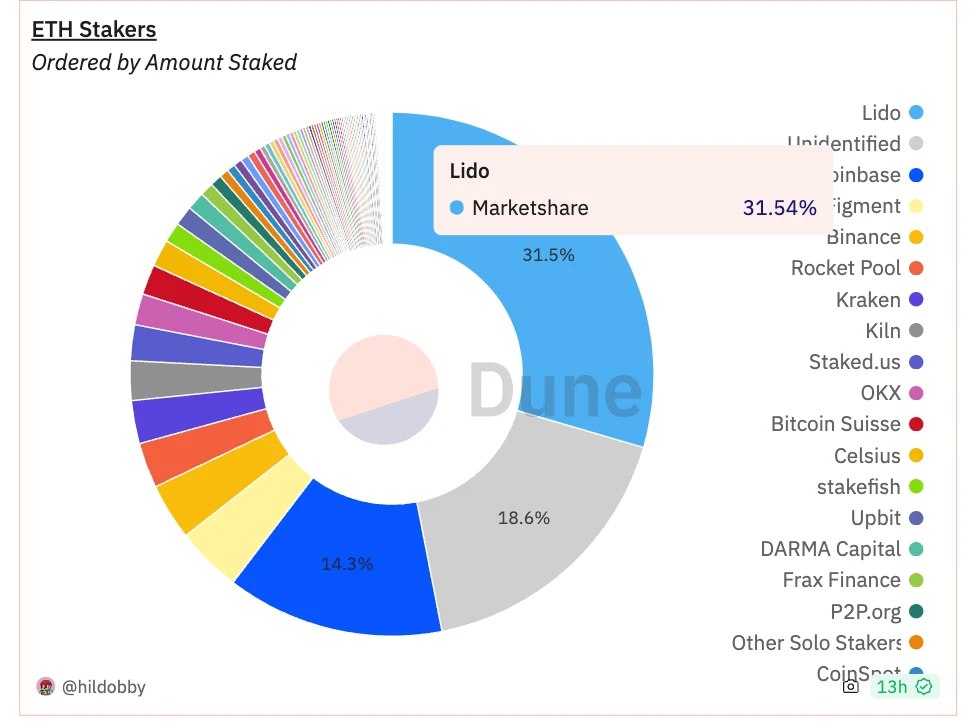

众所周知,以太坊在完成合并后共识机制转变为了有质押机制的 POS。而当前几个大的质押服务提供商垄断了大量市场份额,也引发了对于质押服务中心化的担忧。

性能负载高、质押中心化、Vitalik 想解决问题... 一切又回到了“优化以太坊”的老叙事上。

(对 DVT 不熟的观众,可以查看这篇:以太坊合并后,DVT 分布式验证技术至关重要)

而关于 DVT,市场率先想到的项目是 SSV ---当前流动性质押领域,唯一使用分布式验证技术的项目,市值仅在 2 亿美金左右。

但由于以太坊上的生态相对成熟,一个技术叙事重燃后,避开扎堆的投资方向,去追逐相对稳健的 Beta 收益其实也是个不错的选择。

因此,在 SSV 这个直接逻辑能想到的项目之外,Lido 本身其实也同样值得关注。

打破 LDO 中心化质押的刻板印象

一个经典的逻辑谬误:流动性质押赛道中谁的市场份额高,谁就是中心化的。

从数据上看,Lido 占据了 3 成的市场份额,确实占据优势地位。但市场份额的垄断,和质押方式是否中心化,实际上是两码事。

市场份额高,只能说明你是老大,有可能一家独大;但老大自己用什么技术方式在质押,其实还需要细看。

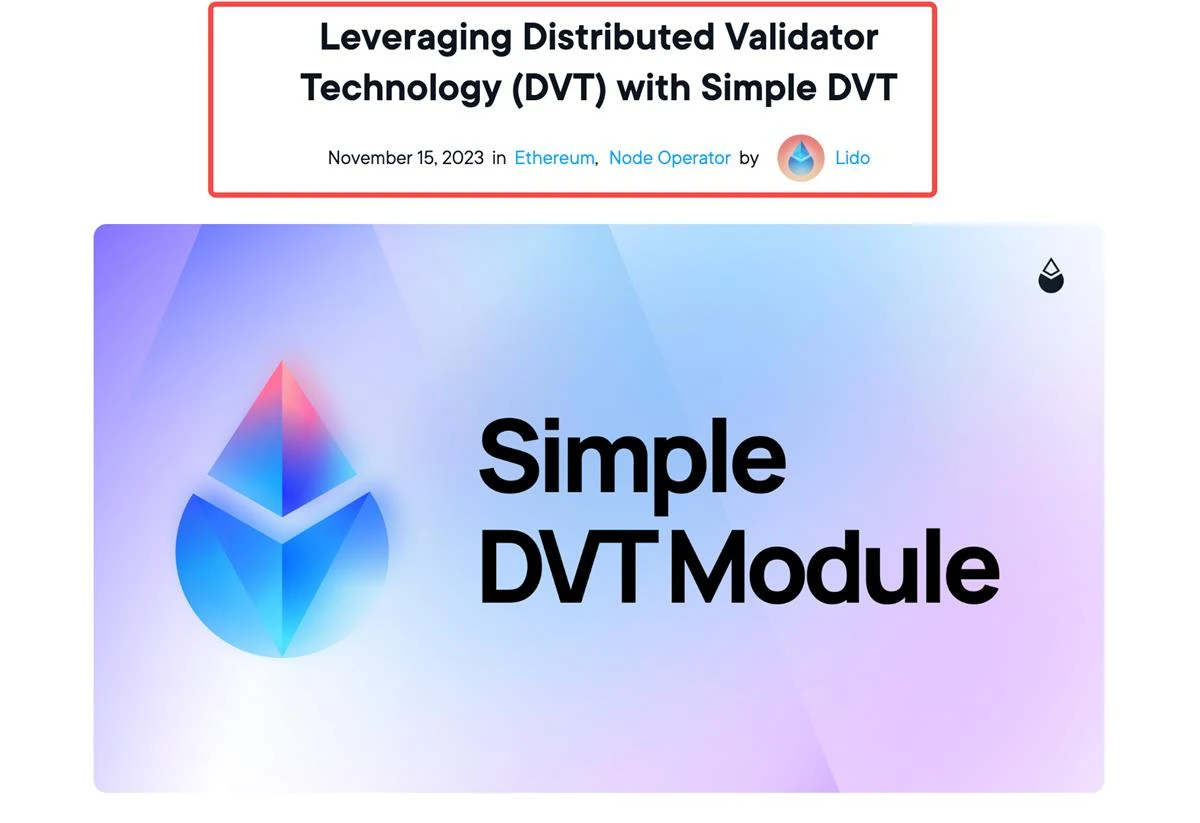

去年 11 月,Lido 实际上就已经使用了 Vitalik 强调的 DVT 方案,以实现所谓的分布式验证者。Lido 将这个方案称为“ 简单 DVT 模组”,并且由 ObolNetwork和 ssv_network 提供解决方案支持。

刨去该方案的技术细节,通俗来说 Lido 现在允许多个节点运营者管理不同的节点,共同达成共识以完成 Validator 的职责。同时这也提供了更广泛的节点运营者的参与机会,提升了网络的去中心化、分布性和弹性。

现在,Simple DVT 模块允许个人质押者、社区质押者、现有节点运营者者和其他质押组织参与 Lido 的测试网,随后也会在主网上更新包含更丰富多样验证者的质押网络。

从测试网数据来看,全球共有超过 300 名参与者以及超过 175 名个人和社区质押者参与了测试网,其节点分布日益去中心化。

因此,Lido 的技术变化实际上透露出一层信息:项目已经与 Vitalik 近期重提的 DVT 具备了契合度。

而市场资金是否会借机炒作,则还需要分析 Lido 其他的基本面数据。

洞悉数据,寻求 Beta 收益

在技术之外,Lido 的其他基本面如何?

我们都知道 Lido 是流动性质押的老大,占据了近 3 成以上的质押份额。但这样的绝对数据,没有办法看出其潜力或者资金炒作的空间。

但如果进行一组对比,你很容易发现其中的机会:

Lido 中质押的 ETH,大约占当前市场上 ETH 总量的 8% ;与之形成对比的是,LDO 代币的市值,还不到 ETH 代币总市值的 1% --- 市值相对于流动性质押的贡献程度来说,或许被低估了;

而更为直观的一种对比是,随着以太坊合并升级之后允许用户取出已经质押的 ETH,理论上各流动性质押池中的 ETH 会有所减少;

但来自 DefiLlama 的数据显示,Lido 的 TVL 在 2023 年不降反升,也就是说用户通过 Lido 质押的 ETH 反而增多了。

同时,来自外网分析师和 KOL 的技术分析显示,LDO 正在突破最近 1 年半的阻力位,同时也在突破近 20 个月以来的下行趋势。

虽然纯技术分析并不能指导投研,但良好的基本面(重回 DVT 叙事)加上技术形态的变化,实际上给了市场资金一定的操作理由和空间。

诚然,押注 SSV 和 ObolNetwork 等市值更小的项目,能够博取到的收益可能更高,但同时也意味着代币价格的剧烈变化。

DVT 技术的重提、市场对以太坊优化叙事的关注(如并行 EVM)以及今年一季度即将到来的坎昆升级,实际上都为资金回归以太坊生态,提供了一个肉眼可见的风口与机会窗;

在关注低市值项目的同时,选择与 ETH 相关赛道联系紧密的龙头,或许也是一个博取 Beta 收益、相对稳妥的安全选择。

毕竟在加密市场里,老项目们时常会在无人关注时火速复苏,随后就会在信息过载中,看见无数个给这场复苏安上的正当理由。

在复苏之前做相对安全的决策,远胜过在人声鼎沸后吃鱼尾。