5/11 凌晨比特币突然在一小时内剧烈下跌,从28K 水平一度跌破27K。网路流传最多的原因,是一个币圈老梗:「美国政府要卖比特币了。」事实是否如此,众说纷纭,链上侦探ZachXBT表示:「我看美国政府地址没有动呀。」

内容目录

美国政府要卖暗网比特币! ? BTC跌破27 K

Arkham 澄清:比特币大跌跟我没关系

美国政府要卖暗网比特币! ? BTC跌破27 K

据链新闻观察,多位推特KOL 都是基于曾闹过「误发预警」的数据公司Arkham所提供的资讯,因而怀疑美国政府扣押的比特币被移动了。

像是@1kbeetlejuice (Beetle) 就发出「美国政府比特币钱包移动中」这样的讯息; 但他很快了解到自己的错误,不仅删文,也公开道歉。他表示是在利用Arkham 服务时,标记地址错误,导致误会。

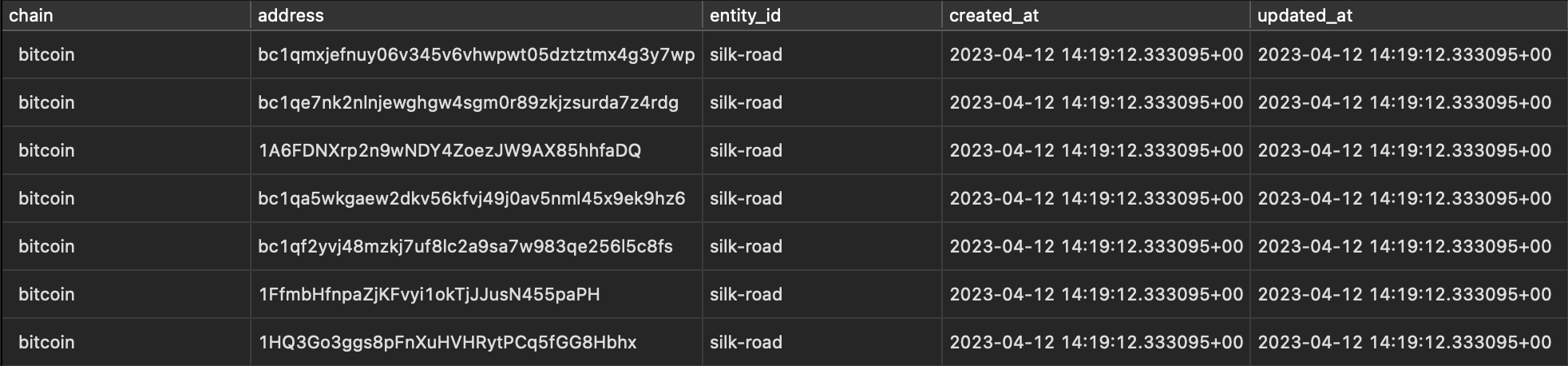

链上侦探ZachXBT 也在第一时间掏出自己的调查表示:根据以前纪录的美国政府地址,暗网丝路扣押的比特币根本没有被动过呀。

No movement ser

4 pic.twitter.com/lUqrHxS4x1

— ZachXBT (@zachxbt)May 10, 2023

Arkham 澄清:比特币大跌跟我没关系

链上数据公司Arkham强调,他们并没有标记@1kbeetlejuice (Beetle) 指的地址属于美国政府。用户是可以主动添加与移除他们自定义的地址标签的。 @1kbeetlejuice (Beetle) 贴出的地址标记,跟Arkham 并没有关系。

Arkham 也展示被官方表示为「丝路」的地址,里面的资产都没有被移动: