长期以来,BTC 作为“数字黄金”,普遍被视为非应用型资产,不过,让 BTC 加入 DeFi 乐高的构思由来已久,目前的搭建方案主要在于 BTC 的 L2,将 BTC 与 DeFi 进行桥接。

相当长的一段时间内,比特币二层的性能尚不成熟,市场仍在等待新技术或新模型的突破。

自 BTC taproot 升级之后,开发人员可嵌入资产元数据,让 BTC 具备成为数据平台的可能。着促使了一些创新的不断涌现:例如,前段时间风靡一时的 Nostr 、以及 Dumas 应用带来的 BTC 打赏功能,让闪电网络及 BTC 二层概念脱颖而出。2 月份,基于 Ordinal 协议的 BTC NFT ,给市场带来了 BTC 原生生态及序数 NFT 概念,由社区自下而上催生热度,BTC 生态再度受瞩。

虽然基于 Ordinal 协议的 NFT 在社区伴有争议,该生态已从最初的场外订单簿交易、逐渐发展出 NFT 钱包、二级交易市场、NFT 发行工具等配套设施,虽然这种“占赛道式”的设施尚不成熟,但不难看出,市场对 BTC-Fi 的预期已经抬头。

BTC 二层仍然是 BTC-Fi 预期的重要实现基建。大多数的 BTC-Fi,其设计思路仍是延用以太坊 L2 及侧链,保持主链作为数据状态和安全基础层。其中,侧链是较容易实现的方式,但安全性始终无法媲美主链和 L2,制约了侧链的发展速度;作为 BTC 二层的闪电网络,历经几年发展,数据保持着一定的增长趋势,在比特币支付这一落地场景中更为占优。

依据生态发展情况,将比特币二层生态主要参与者大致归为:

闪电网络:

OmniLab

Lightning Labs

RGB

Portal

侧链:

RSK

Stacks(原 Blockstack)

Liquid Network (由 Blockstream 开发)

这包括了当前 BTC 生态的主要市场热点:

Lightning(闪电网络):一个用于在比特币上进行扩展支付的层。专注于以最小化信任的方式实现速度更快、成本更低的支付。通过特定渠道在链下支付,并在比特币主链进行最终结算。没有执行环境或全局账本。

Stacks:一个专注于智能合约的比特币层。有一个完整的执行环境(即任何可构建在以太坊等链上的应用程序可构建在 Stacks 层上)。

如何进一步挖掘 BTC-Fi ?

在公链或者 L2 生态在扩张进程中,整个生态系统的流动性至关重要,DEX 占据了非常重要的橘色。参照以太坊与 Uniswap :市场对于 Uniswap 出现之后的以太坊,预期是完全不同的。

在这个方向,我们更倾向于 Layer2/BTC 交易协议,倘若闪电网络的快捷性再加以 Dex 的优势,交易量规模将再度扩大。

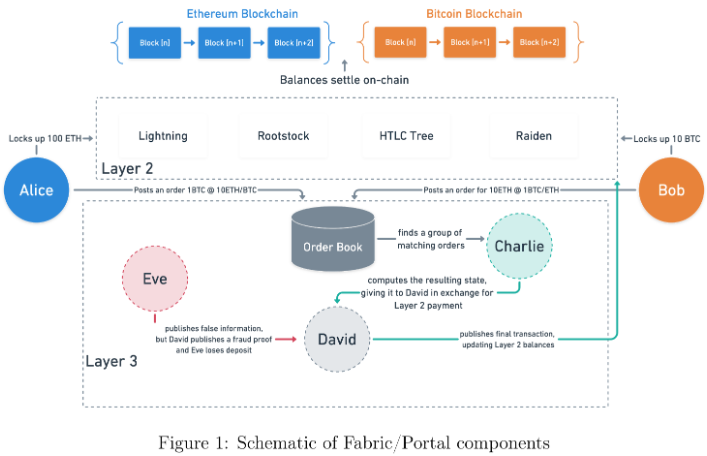

以 Cabin VC Portfolio 的 Portal 为例:Portal 是一个基于 Fabric 技术的 BTC 二层,并从功能性上划分出不同的层:

底层协议:Fabric(Fabric 是基于比特币的区块链、无需信任的应用层,提供类似操作系统的功能),继承比特币 L1 的安全性。并作为其他两层的底层协议提供支持,以能够进行原子交换;Layer2:闪电网络; Layer3:订单簿;

Portal 进一步展开了原子交换(Atomic swaps)的关键叙事:

* 基于 HTLC(Hashed Timelock Contract,哈希时间锁)的原子交换:用户 A 生成随机密码 a, 用户 B 生成随机密码 b, 双方各自将 ab 计算哈希并互相发送,哈希值相匹配则意味着转账方授权了接收方来提现,双方将收到彼此的 Token ,实现去信任化的资产跨链。

在原子互换的基础上,Portal 构建了订单簿(Order Book)结构,以链上的无信任托管及跨链原子交换,访问订单簿,交易订单统一匹配来自聚合中心化 /去中心化金融平台中交易员的流动性,以最佳执行路径进行链下计算与报价。

Portal 的两层结构中,用户提出交易需求、将交易 Token 交由链上期权类智能合约保证交易的顺利执行,同时保持对资产的托管,直到链上实现原子交换、交易执行完毕。

原子交换属于 0 滑点交易,基于闪电网络和 ZK 技术,增加隐私和匿名性,同时降低链上结算费用,能够在一定程度上提高比特币等资产的流动性和交易深度。

BTC 生态对于 DeFi 的承接,很大程度上将由交易环节打开,在叙事空间不断放大的同时,基于闪电网络/ L2 的 BTC 生态交易平台的发展值得关注。当然,目前的 BTC-Fi 中,链上标的总交易量有所上涨,但总规模仍然较小,这是一个需要时间和周期的板块。