CIO của Bitwise, Matt Hougan, cho rằng thị trường crypto đang bị neo giữ bởi một mô hình tâm lý sai lầm. Phát biểu trên podcast Empire được ghi âm vào ngày 5 tháng 12 và phát hành vào ngày 8 tháng 12, ông lập luận rằng "chu kỳ Bitcoin bốn năm" truyền thống đã mất đi sức mạnh giải thích – và năm 2026, thời điểm nhiều người kỳ vọng sẽ là một năm giảm điểm khắc nghiệt sau halving, thì có nhiều khả năng sẽ là một "năm tăng điểm" được thúc đẩy bởi dòng tiền thể chế và những cơn gió ngược thuận lợi từ quy định.

"2026 sẽ không phải là một năm tồi tệ đâu, Jason," Hougan nói với người dẫn chương trình Jason Yanowitz. "Tôi nghĩ năm 2026 sẽ là một năm tốt [...] Tôi chỉ không hiểu lý do logic tại sao [chu kỳ bốn năm] lại lặp lại một lần nữa. Nó không giống như được lập trình sẵn trong một chiếc đồng hồ cơ học. Nó được thúc đẩy bởi các yếu tố cụ thể và những yếu tố đó không còn tồn tại nữa, vì vậy nó sẽ không tiếp tục xảy ra."

Ông thừa nhận rằng diễn biến giá gần đây đã làm các nhà đầu tư hoang mang, khi Bitcoin từ bỏ đợt bơm "Vanguard" và bán tháo vào cuối tuần mà không có tin tức rõ ràng. Nhưng ông cho rằng đó là vấn đề về định vị và vi cấu trúc, không phải là khởi đầu của một đợi giải tỏa cấu trúc.

"Những người trong lĩnh vực crypto trong hai tháng qua đã học được cách lo lắng vào cuối tuần," ông nói, chỉ ra tính thanh khoản cuối tuần mỏng và các tin tức vĩ mô vào thứ Sáu. Ông lưu ý rằng tâm lý đang chán nản mặc dù "thị trường đi ngang trong năm," và nói thêm: "Chúng ta đang hoảng sợ về một thị trường đi ngang trong năm."

Tại sao Chu kỳ Crypto 4 Năm đã Chết

Hougan đã phân tích bốn lý giải chính theo truyền thống được sử dụng để biện minh cho chu kỳ Bitcoin và lập luận rằng từng cái giờ đây đã yếu đi đáng kể.

Đầu tiên là bản thân sự kiện halving. "Chu kỳ halving không quan trọng đến thế," ông nói. "Nó quan trọng chỉ bằng một nửa so với bốn năm trước [...] một phần tư so với tám năm trước, một phần mười sáu, v.v. Đơn giản là không có nhiều nguồn cung bị loại bỏ đến thế." Khi lượng phát hành trở thành một phần nhỏ hơn trong tổng nguồn cung và các dòng chảy ETF và phái sinh tăng lên, cú sốc nguồn cung cơ học có ít trọng lượng hơn.

Thứ hai là chu kỳ lãi suất. Các "năm giảm điểm" trước đây như 2018 và 2022 trùng khớp với việc tăng lãi suất mạnh mẽ. "Lãi suất đang giảm," ông nói. "Vì vậy, luận điểm đó hoàn toàn không còn giá trị, phải không? Nó hoàn toàn khác."

Thứ ba là mô hình "sụp đổ" – Mt. Gox, ICOs, FTX – vốn historically chặn đứng các giai đoạn hưng phấn. Hougan thừa nhận rằng áp lực bảng cân đối kế toán ở một số phần của thị trường là "trường hợp mạnh nhất cho việc lặp lại chu kỳ bốn năm," nhưng ông không kỳ vọng sẽ có các đợt thanh lý bắt buộc trên quy mô của các vụ sụp đổ trước đây. Theo quan điểm của ông, các thực thể có vấn đề tiềm tàng có nhiều khả năng sẽ "chỉ không mua nhiều như trước trong tương lai" hơn là trở thành người bán bắt buộc.

Thứ tư là tính ngẫu nhiên đơn thuần: ba chu kỳ tương tự không tạo thành một quy luật tự nhiên. "Xét cả bốn điều trên, tất cả chúng đều yếu hơn nhiều so với trong quá khứ," ông tóm tắt.

Tại sao Năm 2026 Được Kỳ Vọng Sẽ Tốt Hơn Năm 2025

Trái ngược với điều đó, Hougan đặt ra điều mà ông coi là một sự thay đổi một lần trong một thế hệ về quy định và hành vi thể chế. "Bạn có một sự thay đổi quy định một lần trong một thế hệ từ những cơn gió ngược quy định nghiêm trọng sang những cơn gió ngược quy định mạnh mẽ," ông nói, và "quan trọng hơn, bạn có câu chuyện về sự chấp nhận thể chế này sẽ áp đảo mọi thứ."

Trong sáu tháng qua, ông lưu ý, các công ty môi giới lớn của Mỹ đã "bật đèn xanh cho việc tiếp xúc với crypto." Ông chỉ ra Ngân hàng Mỹ (Bank of America): "Họ có 3,5 nghìn tỷ đô la tài sản. Một phần trăm là 35 tỷ đô la. Bốn phần trăm là khoảng 140 tỷ đô la. Đó là con số lớn hơn tổng dòng tiền vào các quỹ ETF Bitcoin cho đến nay." Ông nhấn mạnh đó không chỉ là một ngân hàng: "Có bốn công ty môi giới. Về cơ bản tất cả đều tham gia bây giờ [...] các nhóm tư vấn lớn nhất đều quản lý nhiều nghìn tỷ đô la."

Vấn đề nằm ở thời điểm. Việc phân bổ thể chế diễn ra chậm và theo quy trình. "Khách hàng trung bình của Bitwise, tôi nghĩ, đầu tư sau tám cuộc họp với chúng tôi," ông nói, và một số trong đó là họp hàng quý. Độ trễ "tám cuộc họp" đó có nghĩa là kỷ nguyên ETF vẫn đang trong những hiệp đầu; tác động đầy đủ của việc các nền tảng được kích hoạt nhiều khả năng sẽ thể hiện xuyên suốt năm 2026 hơn là trong một quý bùng nổ duy nhất.

Hougan cũng nhấn mạnh rằng các cố vấn tối ưu hóa cho việc giữ chân khách hàng, không phải hiệu suất tuyệt đối. "Một điều mà một cố vấn tài chính không muốn làm là có một cuộc họp với khách hàng của họ nơi một thứ gì đó giảm 50% và khách hàng của họ sa thải họ," ông nói. Đó là lý do tại sao việc giảm biến động, quy định rõ ràng hơn và các câu chuyện chính thống như "Bitcoin là vàng kỹ thuật số" và "stablecoin và tokenization là các đường ray tài chính mới" lại quan trọng đến vậy.

Về động thái nguồn cung, ông phản bác hai nỗi sợ hãi lặp đi lặp lại: "cá voi kỳ cựu (OG whales) bán tháo" và MicroStrategy như một người bán bắt buộc. Ông lập luận rằng phần lớn hành động "bán" rõ ràng của các holder dài hạn thực chất là bán chốt lời thông qua covered calls. Ông nói rằng các cá voi đến với Bitwise và các công ty tương tự và nói: "Tôi có một trăm triệu Bitcoin [...] bạn có thể viết covered calls chống lại số này không?" Điều đó "trên thực tế đưa nguồn cung mới vào thị trường" mà không có sự di chuyển của coin trên chain.

Về MicroStrategy, ông rất rõ ràng: "Về góc độ dữ liệu, [điều đó] hoàn toàn không đúng rằng họ sẽ bị buộc phải bán Bitcoin của mình." Công ty có lượng tiền mặt đáng kể để trả lãi, không có khoản gốc nào đến hạn trước năm 2027, và các kỳ hạn thanh toán có thể quản lý được so với lượng Bitcoin nắm giữ. Ông đồng ý với cách đặt vấn đề của Jeff Dorman rằng MicroStrategy không còn là người mua biên chính nhưng cũng "không phải là người bán bắt buộc".

Too much pessimism on the timeline.

Brought on @Matt_Hougan to tell us why 2026 will be FAR better than 2025.

Tons of good nuggets in here related to institutions, financial advisors, cycles, and more.

Enjoy the optimism!pic.twitter.com/WZJb55yENF

— Yano 🟪 (@JasonYanowitz) December 8, 2025

Nhìn về phía trước, Hougan kỳ vọng các nhà đầu tư cuối cùng sẽ định hình lại giai đoạn hiện tại không phải là một chu kỳ tăng giá thất bại mà là một quá trình chuyển đổi hành vi thông qua một mức then chốt. "Chúng ta có thể nhìn lại năm 2025 vào một lúc nào đó và nói, 'Hử, bạn biết không? 100.000 đô la giống như một vách đá hành vi lớn mà chúng ta phải vượt qua. Phải mất gần một năm,'" ông nói.

Riêng đối với năm 2026, thông điệp của ông rất rõ ràng: mô hình bốn năm cũ "sẽ không tiếp tục xảy ra," và sự kết hợp giữa sự rõ ràng về quy định và dòng tiền thể chế tạo nên một bối cảnh mà ông gọi là "cực kỳ mạnh mẽ" thay vì một sự sụp đổ được lập trình sẵn.

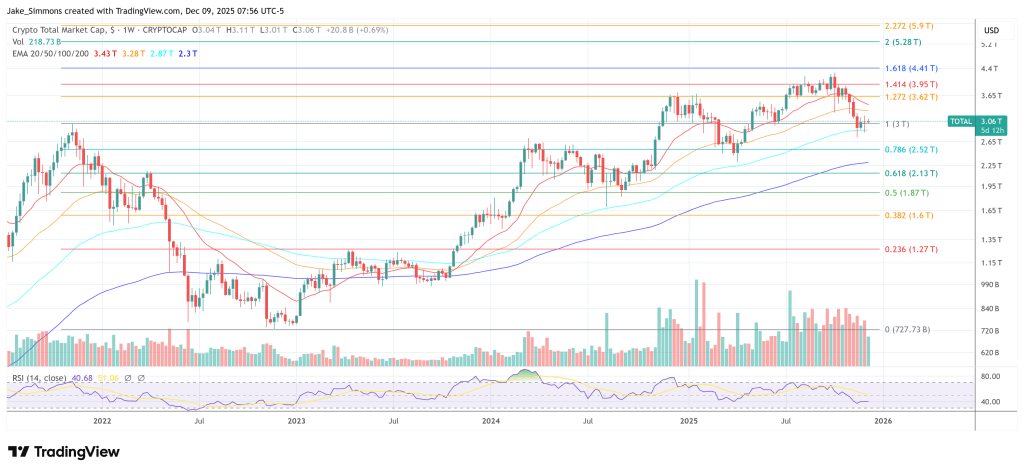

Tại thời điểm biên tập, vốn hóa thị trường crypto tổng thể đứng ở mức 3,06 nghìn tỷ đô la.

Hình ảnh nổi bật từ YouTube, biểu đồ từ TradingView.com