Lời biên tập: Sau khi vốn hóa thị trường của SpaceX vượt 3 nghìn tỷ USD trên thị trường sau giờ giao dịch, bài viết này đặt ra một câu hỏi sắc bén hơn "Nó thực sự đáng giá bao nhiêu": Khi một công ty có thể tăng hàng nghìn tỷ USD vốn hóa thị trường chỉ trong một ngày dưới sự tác động đồng thời của cổ phiếu lưu hành hạn chế, giao dịch quyền chọn và tâm lý thị trường, thì thị trường vốn cuối cùng vẫn đang thực hiện chức năng phát hiện giá hay đã biến thành một cỗ máy đầu cơ tự củng cố?

Phán đoán cốt lõi của tác giả không phải để phủ nhận triển vọng thương mại của SpaceX. SpaceX vẫn có thể là một trong những công ty cơ sở hạ tầng vũ trụ quan trọng nhất toàn cầu, và cũng có thể có không gian tưởng tượng dài hạn cực cao. Nhưng điều mà bài viết này thực sự quan tâm là một việc khác: Nếu giá cổ phiếu chủ yếu được thúc đẩy bởi dòng mua quyền chọn mua, phòng ngừa rủi ro của nhà tạo lập thị trường, sự đuổi theo của dòng tiền động lượng và phân bổ vốn thụ động, thì định giá không còn chỉ là "phản ánh giá trị", mà sẽ bắt đầu "tạo ra giá trị". Bản thân việc giá tăng đã trở thành lý do mới để kỳ vọng tăng giá, trong khi các yếu tố cơ bản bị đẩy xuống vị trí thứ yếu.

"Gamma squeeze" được nhắc đi nhắc lại trong bài (vòng lặp phản hồi trong đó các nhà tạo lập thị trường quyền chọn buộc phải mua cổ phiếu để phòng ngừa rủi ro, từ đó đẩy giá cổ phiếu lên cao hơn nữa) chính là chìa khóa để hiểu bài viết này. Trong vài năm qua, cơ chế tương tự đã lặp đi lặp lại trên cổ phiếu Tesla, một số meme stock và cổ phiếu công nghệ có động lượng cao. Điều tác giả lo ngại là, một khi SpaceX lặp lại con đường này, và tiếp tục bị đẩy cao hơn bởi sức mạnh câu chuyện riêng, hạn chế cổ phiếu lưu hành và ảnh hưởng cá nhân của Elon Musk, nó có thể từ một cổ phiếu có định giá cao, biến thành một biến số hệ thống của toàn bộ thị trường.

Phần nguy hiểm hơn nằm ở sự chỉ số hóa và đầu tư thụ động. Khi một công ty đủ lớn về vốn hóa, nó sẽ được đưa vào các chỉ số chính, được nắm giữ thụ động bởi ETF, quỹ hưu trí, tài khoản hưu trí, quỹ đầu tư nhà nước và danh mục thể chế. Lúc đó, bong bóng không còn chỉ là cuộc mạo hiểm của một số ít nhà giao dịch, mà sẽ đi vào cấu trúc tài sản dài hạn của các nhà đầu tư phổ thông. Nó càng tăng cao, thị trường càng không thể bỏ qua nó; và càng không thể bỏ qua nó, tiền lại càng có thể tiếp tục đổ về nó.

Vì vậy, bài viết này thực sự thảo luận không phải về việc SpaceX có trở thành công ty 5 nghìn tỷ hay 10 nghìn tỷ USD hay không, mà là một nghịch lý cấu trúc của thị trường vốn hiện đại: Khi chính cơ chế thị trường có thể phóng đại câu chuyện, đòn bẩy và thanh khoản đến mức đủ để lấn át các yếu tố cơ bản, thì liệu "phát hiện giá" được cho là có còn đứng vững? SpaceX chỉ là một trường hợp cực đoan, nhưng vấn đề nó phơi bày có thể phổ biến hơn - trong thị trường chứng khoán Mỹ ngày nay, đôi khi rủi ro hệ thống không bắt đầu từ những công ty tồi, mà bắt đầu từ những công ty được yêu thích nhất, không thể bị bỏ qua nhất.

Dưới đây là nguyên văn:

"Mọi thứ chỉ trở nên kỳ lạ hơn, kỳ lạ hơn, kỳ lạ hơn, và cuối cùng, nó sẽ kỳ lạ đến một mức độ mà mọi người buộc phải bắt đầu thảo luận: Nó kỳ lạ đến mức nào."

— Terence McKenna

Trong vài năm qua, tôi vẫn luôn hỏi: Mọi thứ phải trở nên vô lý đến mức nào, chúng ta mới thừa nhận rằng thị trường chứng khoán về cơ bản đã hỏng hoàn toàn? Sau khi thấy SpaceX tăng mạnh trên thị trường sau giờ giao dịch hôm nay, tôi cảm thấy câu trả lời đã rất rõ ràng: Thị trường đã hỏng từ lâu. Vấn đề thực sự chỉ là, nó còn phải trở nên phi lý đến mức nào nữa, những người khác mới chú ý đến điều này.

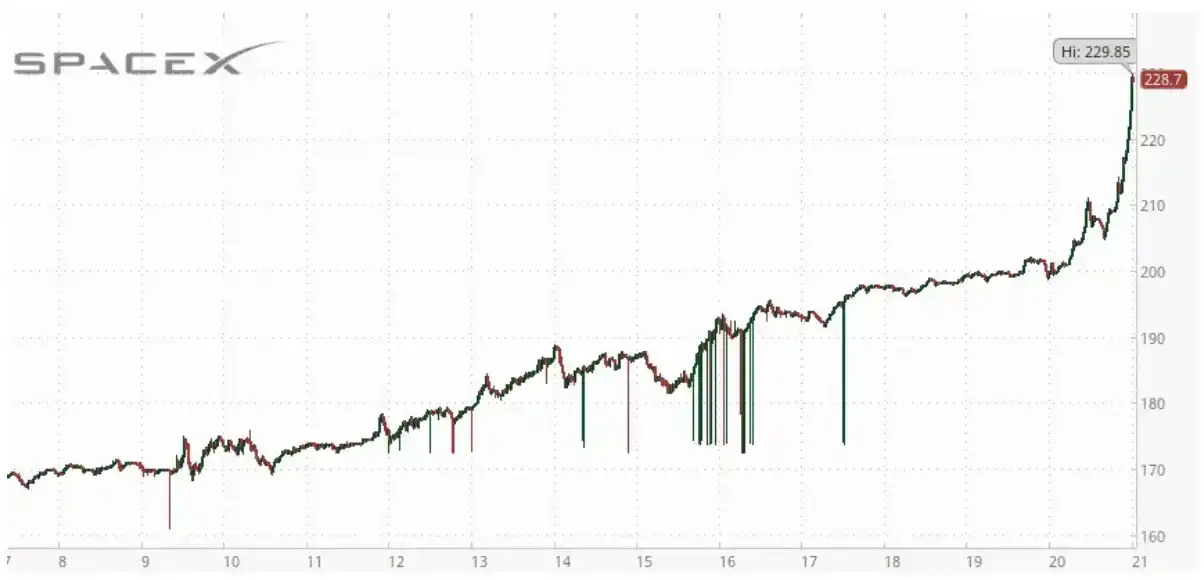

SpaceX đã vượt qua mức vốn hóa thị trường 3 nghìn tỷ USD trên thị trường sau giờ giao dịch. Điều này có nghĩa là, định giá của nó đã vượt qua cả Amazon và Microsoft. Microsoft tạo ra doanh thu hàng nghìn tỷ USD mỗi năm, lợi nhuận hàng năm vượt quá 1000 tỷ USD. Doanh thu hàng năm của Amazon vượt quá 7000 tỷ USD, lợi nhuận cũng đạt hàng trăm tỷ USD. Và bây giờ, SpaceX được định giá cao hơn cả chúng.

Lượng cổ phiếu lưu hành tương đối hạn chế của SpaceX khiến nó trở thành mục tiêu lý tưởng cho các đợt bán khống ép giá mang tính thao túng. Gần cuối giờ giao dịch sau giờ, giá cổ phiếu của nó từng chạm mức gần 230 USD một cổ phiếu. Chỉ trong một ngày, một công ty hàng năm vẫn đang thua lỗ hàng chục tỷ USD, đã tăng thêm khoảng 6500 tỷ USD vốn hóa thị trường từ trên trời rơi xuống.

6500 tỷ USD. Không phải một năm. Không phải mười năm. Chỉ trong một ngày. Và ngày mai, quyền chọn của SpaceX sẽ bắt đầu được giao dịch. Như tôi đã dự đoán trước đây, tôi dám cá rằng, nó có thể còn bị ép giá cao hơn nữa.

Đây mới là điều thực sự đáng lo ngại. Bởi vì tôi đã viết nhiều năm nay: Điều gì sẽ xảy ra với thị trường khi hoạt động quyền chọn bắt đầu trở thành động lực chính dẫn dắt biến động giá.

Chúng ta đã thấy kịch bản này: Người mua quyền chọn mua ồ ạt vào, nhà tạo lập thị trường buộc phải phòng ngừa rủi ro, cổ phiếu tăng, các nhà giao dịch động lượng đuổi theo, nhiều quyền chọn mua hơn được mua vào, và sau đó vòng lặp này tiếp tục tự củng cố.

Quyền chọn mua đáo hạn sau hai ngày, giá thực hiện 380 USD - tức là hợp đồng quyền chọn mua sâu nhất có thể mua hiện tại - là mức giá thực hiện phổ biến thứ hai trong số các quyền chọn mua đáo hạn tuần này, và từng là mức giá thực hiện phổ biến nhất trong giao dịch đầu phiên.

Đến một thời điểm nào đó, giá không còn đo lường giá trị, mà bắt đầu tạo ra giá trị. Bản thân định giá trở thành logic kỳ vọng tăng giá. Ngành nghề và các yếu tố cơ bản của công ty trở nên hoàn toàn không liên quan. Lúc đó, thị trường chính thức bắt đầu làm điều mà đáng lẽ nó không nên làm.

Đây là lý do tại sao ngày mai rất quan trọng. Bởi vì quyền chọn sẽ bắt đầu được giao dịch đối với một công ty vốn đã thể hiện đặc điểm bị ép giá rất mạnh. Và "công ty chị em" của nó cũng từng xảy ra tình huống tương tự.

Trong vài năm qua tôi vẫn luôn viết rằng, thị trường hiện đại ngày càng được dẫn dắt bởi các lực lượng mang tính cơ học, thay vì bởi phân tích cơ bản. Ngày mai có thể trở thành một trong những ví dụ rõ ràng nhất cho nhận định này.

Kỳ vọng của tôi là, việc ra mắt giao dịch quyền chọn SPCX sẽ không cải thiện việc phát hiện giá, mà thay vào đó sẽ làm biến dạng hơn nữa việc phát hiện giá. Nếu xuất hiện dòng mua quyền chọn mua mạnh mẽ, hành vi phòng ngừa rủi ro của các nhà tạo lập thị trường có thể tạo ra một vòng lặp phản hồi mang tính phản thân, tương tự cơ chế đã thúc đẩy những đợt biến động ngoạn mục nhưng hoàn toàn phi logic của Tesla và các cổ phiếu động lượng khác trong thập kỷ qua.

Đến lúc đó, biến động giá sẽ không có chút liên quan nào đến cơ bản thương mại, mà hoàn toàn phụ thuộc vào cấu trúc thị trường. Nếu SpaceX thực sự trải qua một đợt ép giá gamma mà nhiều nhà giao dịch công khai kỳ vọng, tôi nghĩ điều này sẽ chứng minh thêm rằng: Thị trường hiện đại đã trở nên vô dụng, và cực kỳ nguy hiểm đối với các tài khoản hưu trí của người bình thường.

Bởi vì thị trường vốn dĩ phải chịu trách nhiệm phân bổ vốn, phải thúc đẩy việc phát hiện giá. Phải kết nối định giá - dù không hoàn hảo đến đâu - với thực tế kinh tế. Thị trường không nên biến thành một cỗ máy phản hồi tự củng cố, chỉ bằng dòng tiền cơ học, đã có thể tăng thêm hàng nghìn tỷ thậm chí hàng chục nghìn tỷ USD vốn hóa thị trường cho một công ty.

Vấn đề không phải ở chỗ SpaceX có phải là một công ty tốt hay không. Vấn đề là ở chỗ, cấu trúc thị trường xung quanh nó có lành mạnh hay không.

Bởi vì, nếu một công ty có thể trở nên đáng giá hơn cả Microsoft và Amazon trong khi doanh thu và lợi nhuận chỉ bằng một phần nhỏ của họ, và ngày mai còn có thể vượt qua cả NVIDIA, thì nhân tố hạn chế cuối cùng ở đâu? Điều gì có thể ngăn nó trở thành một công ty 5 nghìn tỷ USD? Và điều gì có thể ngăn nó trở thành một công ty 10 nghìn tỷ USD?

Nếu vòng lặp phản hồi được thúc đẩy bởi quyền chọn tương tự đã đẩy Tesla tăng vọt sau cuối năm 2019 xuất hiện ở đây, thì những con số này sẽ không còn là điều không tưởng như trước nữa. Và đây chính là điều không ai muốn thảo luận.

Tất cả mọi người đều muốn thảo luận SpaceX còn có thể tăng cao đến mức nào. Không ai muốn thảo luận: Nếu nó thực sự tăng đến mức đó, điều gì sẽ xảy ra.

Nếu vốn hóa thị trường của SpaceX đạt 10 nghìn tỷ USD, điều đó có nghĩa là định giá của một công ty xấp xỉ bằng một phần ba GDP của Mỹ. Nó sẽ đủ lớn để chi phối các chỉ số thụ động, tài khoản hưu trí, ETF, quỹ hưu trí và danh mục đầu tư thể chế. Mỗi đợt tăng giảm của nó sẽ ngày càng quyết định biểu hiện của toàn bộ thị trường - và đồng thời, nó thậm chí còn chưa có lãi. Nó sẽ trở thành cỗ máy đầu cơ vĩ đại nhất, và cũng nguy hiểm nhất trong lịch sử nhân loại.

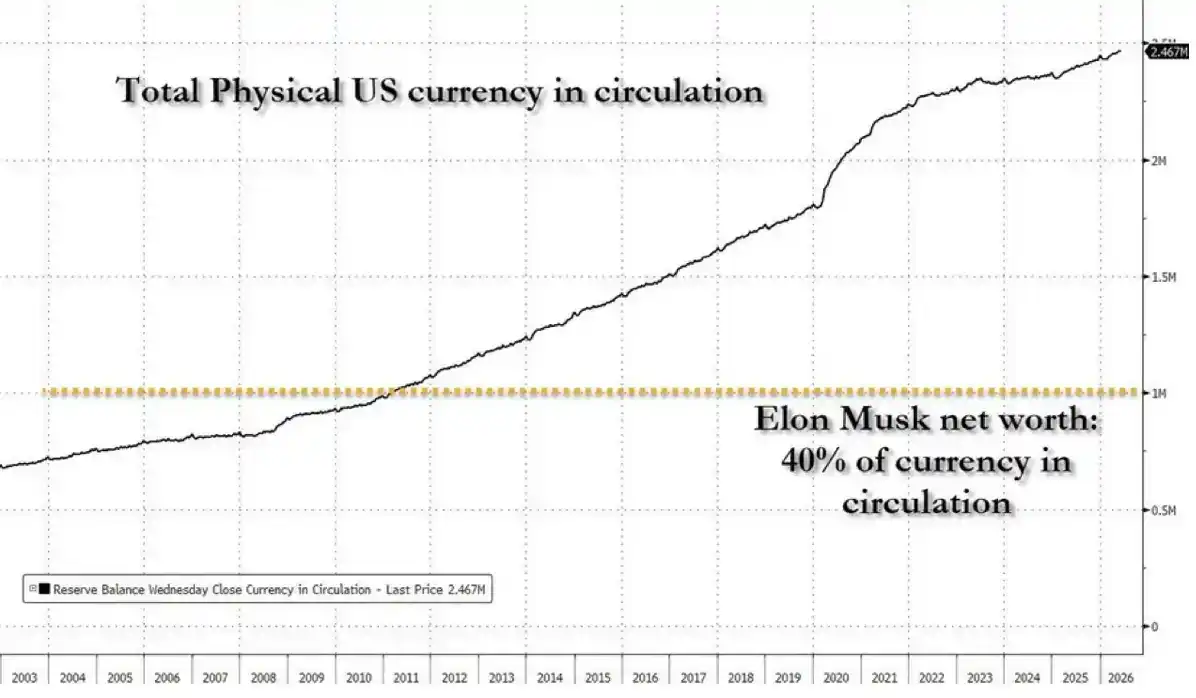

Hãy nghĩ xem điều này có ý nghĩa gì đối với Elon Musk. Nếu định giá của SpaceX đạt 10 nghìn tỷ USD, tài sản cá nhân của Musk sẽ bước vào một phạm vi chưa từng xuất hiện trong lịch sử hiện đại. Tài sản ròng của ông ấy đã tương đương 40% tổng số tiền đang lưu hành.

Và, ông ấy không chỉ giàu hơn người giàu thứ hai. Ông ấy có thể sớm trở nên giàu gấp khoảng mười lần người giàu thứ hai.

Khoảng cách giữa Musk với các tỷ phú khác có thể vượt quá toàn bộ tài sản của một số quốc gia phát triển. Đến thời điểm đó, thứ chúng ta thảo luận sẽ không còn là sự sáng tạo của cải theo nghĩa thông thường nữa.

Nếu vốn hóa thị trường của SpaceX vì một sự cố ép giá gamma nào đó, thực sự lao lên 28 nghìn tỷ USD, điều gì sẽ xảy ra? Con số đó xấp xỉ bằng sản lượng kinh tế một năm của Mỹ. Đến lúc đó, mọi người cuối cùng sẽ bắt đầu nghi ngờ thị trường chứ? Hay sẽ tiếp tục tìm kiếm lý do mới để hợp lý hóa tất cả những điều này?

Bởi vì mọi bong bóng trong lịch sử đều vận hành như vậy. Mỗi mức cao mới, đều được coi là bằng chứng cho thấy mức cao trước đó quá thấp. Mỗi cơn sốt đầu cơ, đều được đóng gói thành đổi mới - cứ hỏi "chuyên gia đổi mới" Cathie Wood mà xem. Mỗi lần ép giá, đều được giải thích là thiên tài. Mỗi lời cảnh báo, đều biến thành bằng chứng "những người hoài nghi không hiểu tương lai".

Điều đáng kinh ngạc nhất trong việc SpaceX vượt qua mốc 3 nghìn tỷ USD, không phải là bản thân mức định giá.

Mà là nếu nó tiếp tục tăng, nó sẽ trở nên quá lớn đến mức không thể bị bỏ qua nữa. Đến một thời điểm nào đó, chúng ta phải ngừng thảo luận về bản thân SpaceX, và chuyển sang thảo luận về hệ thống đã tạo ra nó: một cỗ máy đầu cơ đã hoàn toàn thoát ly khỏi chức năng nguyên thủy.

Nguy hiểm ở chỗ, một khi một công ty đạt đến quy mô đủ lớn, bản thân sự biến dạng sẽ trở thành rủi ro hệ thống. Mỗi quỹ thụ động đều phải nắm giữ nó. Mọi chỉ số chính sẽ phụ thuộc vào nó. Quỹ hưu trí, tài khoản hưu trí, quỹ đầu tư nhà nước, công ty bảo hiểm và danh mục đầu tư thể chế, sẽ ngày càng phơi nhiễm nhiều hơn trước cùng một giao dịch. Nó càng tăng cao, càng không thể tránh né.

Đây mới là phần không ai thực sự hiểu.

Nếu SpaceX cuối cùng đạt mức 10 nghìn tỷ USD dưới tác động đồng thời của đầu cơ, câu chuyện, dòng tiền cơ học và vòng lặp phản hồi được thúc đẩy bởi quyền chọn, nó sẽ không còn chỉ là một câu chuyện về SpaceX. Nó sẽ trở thành toàn bộ thị trường. Diễn biến của nó sẽ ngày càng quyết định biểu hiện của chỉ số, ETF và tất cả các tài khoản hưu trí trong hệ thống tài chính. Thị trường thực chất sẽ trở thành một cuộc trưng cầu ý dân về một cổ phiếu duy nhất.

Bong bóng biến thành rủi ro hệ thống theo cách đó. Không phải khi nó còn đủ nhỏ để bị chế nhạo, mà là khi nó đã đủ lớn để mọi người buộc phải tham gia. Cùng một cơ chế đang đẩy giá tăng hôm nay, cuối cùng sẽ tạo ra điều kiện bất ổn của ngày mai. Khi hàng chục nghìn tỷ USD tài sản bị ràng buộc vào một định giá chưa từng thực sự neo vào cơ bản, thì ngay cả một đợt điều chỉnh nhẹ, cũng có thể tạo ra hậu quả vượt xa bản thân cổ phiếu này.