Bitcoin bị tấn công mạnh vào ngày 5 tháng 2 (giảm 13,2%), và nhận định của Jeff Park khá thẳng thắn: điều này không giống như một tin tức về tiền điện tử. Nó trông giống cơ chế của tài chính truyền thống (tradfi) hơn: ký quỹ, phái sinh và cơ chế ETF, chạy qua các quỹ ETF Bitcoin giao ngay, với IBIT của BlackRock ngay ở trung tâm. Đây là phần kỳ lạ: dòng tiền không cho thấy sự rút vốn lớn như bạn thường mong đợi vào một ngày như vậy.

Tại Sao Bitcoin Sụt Giảm Vào Ngày 5/2?

Park bắt đầu với dữ liệu ETF trong bài đăng X ngày 7 tháng 2 của mình. Ông cho biết, IBIT đã đạt khối lượng kỷ lục—“gấp đôi mức cao trước đó, hơn 10 tỷ USD”—và các quyền chọn cũng trở nên điên rồ, với số lượng hợp đồng ở mức cao kỷ lục thời điểm ra mắt. Và không giống như những đợt tăng quan tâm đến quyền chọn trước đây, ông nói rằng lần này nghiêng về quyền chọn bán (put-heavy), dựa trên sự mất cân bằng khối lượng rõ ràng.

Thời điểm đó rất quan trọng. Nó xảy ra ngay khi thị trường đang giảm rủi ro trên diện rộng. Park trích dẫn bàn môi giới chính của Goldman gọi ngày 4 tháng 2 là một trong những sự kiện hiệu suất hàng ngày tồi tệ nhất đối với các quỹ đa chiến lược, vào khoảng z-score 3.5—về cơ bản là một “sự kiện 0.05%” theo cách diễn đạt của ông. Khi điều đó xảy ra, các nhà quản lý rủi ro tại các pod-shop (công ty quỹ) can thiệp và nói với mọi người cùng một điều: cắt giảm tổng mức phơi nhiễm (gross), nhanh chóng. Park coi ngày 5 tháng 2 là giai đoạn thứ hai của đợt giảm đòn bẩy cưỡng bức đó.

Nhưng dữ liệu dòng tiền không khớp với câu chuyện rõ ràng. Ông chỉ ra các đợt rút lui trước đó của IBIT nơi bạn thực sự thấy các khoản rút vốn: khoảng 530 triệu USD dòng ra ròng vào ngày 30 tháng 1 sau một ngày giảm 5,8% và khoảng 370 triệu USD vào ngày 4 tháng 2 trong chuỗi thua lỗ. Vào một ngày giảm -13%, bạn sẽ nghĩ rằng bạn sẽ thấy 500 triệu – 1 tỷ USD dòng tiền ra. Ông ấy đã không thấy.

Thay vào đó, Park chỉ ra các đợt tạo lập ròng: khoảng 6 triệu cổ phiếu IBIT mới được tạo, bổ sung khoảng 230 triệu USD vào AUM. Và phần còn lại của nhóm ETF Bitcoin giao ngay cũng dương ròng—hơn 300 triệu USD. “Điều đó hơi khó hiểu,” ông viết. Luận điểm của ông: có lẽ không phải do một nguyên nhân duy nhất.

Giảm Đòn Bẩy Trước, Sau Đến Cơ Chế Gamma Ngắn (Short-Gamma)

Luận điểm chính của ông: tác nhân kích hoạt không phải là bản địa của crypto. “Chất xúc tác cho đợt bán tháo là việc giảm đòn bẩy diện rộng trên các quỹ/danh mục đa tài sản do mức tương quan giảm giá của các tài sản rủi ro đạt đến các mức độ bất thường về mặt thống kê,” ông viết. Theo quan điểm của ông, điều đó đã kích hoạt việc giảm rủi ro mạnh mẽ, bao gồm cả Bitcoin, ngay cả khi rất nhiều mức phơi nhiễm được cho là “trung lập delta” (delta neutral): các giao dịch cơ sở (basis trades), RV so với cổ phiếu crypto, và các thiết lập khác đóng khung delta thông qua các nhà tạo lập thị trường (dealers).

Sau đó, cơ chế phòng ngừa rủi ro (hedging) tiếp quản. “Việc giảm đòn bẩy này sau đó khiến một số gamma ngắn (short gamma) phát huy tác dụng, làm trầm trọng thêm xu hướng giảm,” ông viết, về cơ bản là nói rằng các nhà tạo lập thị trường phải bán IBIT khi các biện pháp phòng ngừa rủi ro của họ được cập nhật. Và vì nó xảy ra quá nhanh, ông cho rằng các nhà tạo lập thị trường cuối cùng đã ở trạng thái bán khống Bitcoin ròng mà không thực sự quản lý khoản mục theo cách “thông thường”. Điều đó có thể làm giảm đi những gì bạn thường thấy là dòng tiền ra lớn từ ETF trên bảng điện.

Ông cũng lưu ý mức độ tương quan chặt chẽ giữa IBIT với cổ phiếu phần mềm và các tài sản rủi ro khác trong những tuần trước khi sụt giảm. Theo cách diễn giải của ông, đợt bán tháo dẫn đầu bởi nhóm phần mềm là tia lửa rõ ràng hơn ở đây: vàng có quan trọng, chắc chắn, nhưng nó ít trung tâm hơn đối với các giao dịch đa chiến lược được tài trợ mà ông đang nói đến.

Một điểm dữ liệu cứng ông dựa vào là chênh lệch giá cơ sở (basis) trên CME. Sử dụng một tập dữ liệu mà ông cho là của David Lawant, Trưởng bộ phận Nghiên cứu tại Anchorage Digital, Park cho biết chênh lệch giá cơ sở BTC kỳ hạn gần trên CME đã nhảy từ 3,3% vào ngày 5 tháng 2 lên 9% vào ngày 6 tháng 2—một biến động lớn bất thường kể từ khi ETF ra mắt. Ông diễn giải điều này như một sự thoái lui cưỡng bức của giao dịch chênh lệch giá bởi các pod-shop đa chiến lược lớn (bán spot, mua futures).

Như một yếu tố tiếp thêm dầu vào lửa, ông đề cập đến các sản phẩm cấu trúc: knock-in và các mức rào cản (barrier levels). Không nhất thiết là động lực chính, nhưng là thứ có thể khiến một biến động nhanh trở nên tồi tệ hơn. Ông đã tham khảo một ghi chú của JPM được định giá vào tháng 11 với một rào cản “ngay tại 43,6” và lập luận rằng nếu các ghi chú tương tự được phát hành sau đó khi BTC trượt giá, các rào cản có thể tập trung quanh “38–39”.

Đó là kiểu vùng mà một đợt bán tháo nhanh có thể biến việc phòng ngừa rủi ro thành một chuỗi sự kiện dồn dập (cascade). Nếu các rào cản bị phá vỡ, negative vanna và gamma thay đổi nhanh chóng có thể buộc các nhà tạo lập thị trường bán mạnh vào thời điểm yếu kém. Ông cũng lưu ý biến động ngụ ý (implied vol) gần như chạm 90% trong mô tả của mình.

Tại Sao Bitcoin Phục Hồi Mạnh Vào Ngày 6/2

Park coi sự “phục hồi anh hùng hơn 10% vào ngày 6/2” như một sự thiết lập lại vị thế. Số lượng hợp đồng mở (open interest - OI) trên CME mở rộng nhanh hơn Binance. Ông nói OI của CME sụp đổ từ ngày 4 tháng 2 đến ngày 5 tháng 2 (ủng hộ ý tưởng thoái lui giao dịch chênh lệch giá), sau đó phục hồi khi người chơi lại tham gia vào các thiết lập giá trị tương đối (relative-value).

Theo lời kể của ông, việc tạo lập/rút vốn ETF có thể trông khá bằng phẳng nếu giao dịch chênh lệch giá đang được xây dựng lại, ngay cả khi giá vẫn nặng nề vì đòn bẩy bản địa crypto và các khoản phơi nhiễm gamma ngắn—thường ở các sàn offshore—vẫn đang được giải tỏa.

Điểm mấu chốt, theo quan điểm của ông: điều này có thể không hề “cơ bản” chút nào. Đó là vấn đề kỹ thuật của hệ thống: giảm rủi ro đa tài sản, sau đó là các vòng phản hồi phái sinh khiến nó trở nên tồi tệ hơn. Ông ngụ ý rằng, nếu dòng tiền vào ETF tiếp tục đổ về mà không có sự mở rộng tương ứng trong giao dịch chênh lệch giá, đó là tín hiệu rõ ràng hơn của nhu cầu thực, ít tái chế từ các nhà tạo lập thị trường hơn, nhiều người mua ổn định hơn.

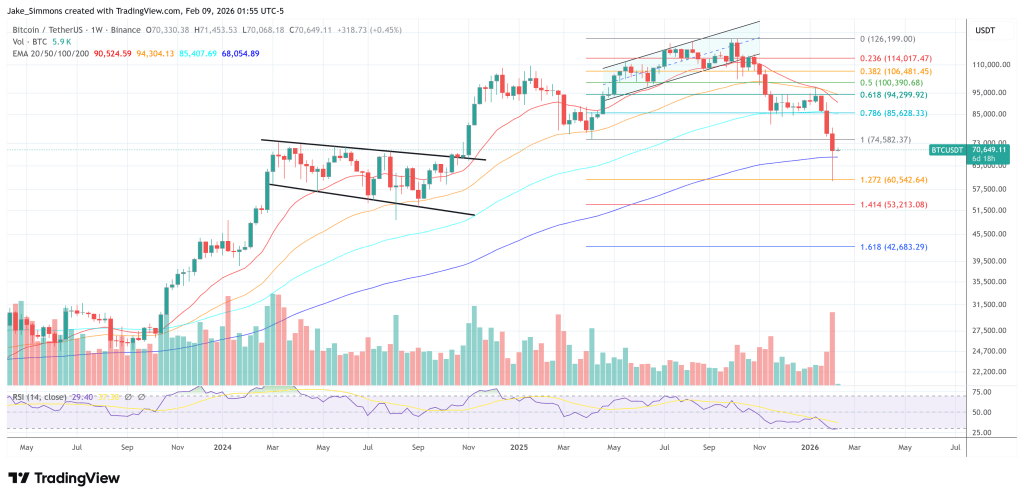

Tại thời điểm biên tập, BTC giao dịch ở mức 70.649 USD.