Tác giả | Azuma(@azuma_eth)

Nếu hỏi khái niệm nào có tính thời sự nhất trên thị trường vốn toàn cầu năm nay, câu trả lời chắc chắn là bộ nhớ (storage).

Cùng với việc cơ sở hạ tầng xây dựng AI được triển khai liên tục, HBM (Bộ nhớ Băng thông Cao) đang trong tình trạng cung không đủ cầu. Các nhà sản xuất bộ nhớ hàng đầu như SK Hynix, Samsung, Micron từng là tâm điểm chú ý của thị trường, dòng vốn đổ vào ồ ạt đã thúc đẩy giá cổ phiếu của họ tăng vọt. Dù gần đây đã trải qua đợt điều chỉnh mạnh, mức tăng trong năm vẫn rất đáng kể.

Khi một cổ phiếu liên tục tăng giá, thị trường luôn có người cảm thấy "tăng vẫn chưa đủ nhanh", do đó, một loại sản phẩm trước đây còn tương đối kén người chơi bắt đầu nhanh chóng lọt vào tầm ngắm của nhà đầu tư — ETF đòn bẩy cổ phiếu đơn (Single Stock Leveraged ETF). Khác với ETF truyền thống theo dõi một rổ cổ phiếu hoặc chỉ số, sản phẩm này chỉ theo dõi một cổ phiếu duy nhất, và thông qua các công cụ phái sinh tài chính như hoán đổi, hợp đồng tương lai, phóng đại biên độ tăng giảm hàng ngày của cổ phiếu lên 2 lần thậm chí 3 lần. Nói cách khác, nếu cổ phiếu cơ sở tăng 10% trong ngày, ETF đòn bẩy 2x tương ứng về lý thuyết sẽ tăng khoảng 20%; ngược lại, nếu cổ phiếu giảm 10%, sản phẩm cũng sẽ lỗ khoảng 20%.

Chính vì vậy, ETF đòn bẩy cổ phiếu đơn đang trở thành công cụ mới để ngày càng nhiều nhà đầu tư mạo hiểm đặt cược vào các cổ phiếu AI hot. Năm nay, cùng với dòng vốn nóng muốn khuếch đại lợi nhuận nhờ vào cơn sóng AI và bộ nhớ liên tục đổ vào, quy mô của các ETF đòn bẩy cổ phiếu đơn xoay quanh các công ty AI nổi tiếng như SK Hynix cũng không ngừng mở rộng.

Tuy nhiên, điều nhiều nhà đầu tư bỏ qua là, mặt trái của việc khuếch đại lợi nhuận, rủi ro cũng được phóng đại với hệ số tương tự — trong các tình huống thị trường cực đoan, cổ phiếu cơ sở có lẽ còn có cơ hội phục hồi, nhưng ETF đòn bẩy cổ phiếu đơn thậm chí có thể không còn cơ hội chờ đợi sự phục hồi đó.

Ví dụ sống động: Con đường bị hủy niêm yết của một ETF đòn bẩy 2x

Đừng nghĩ là nói quá lên, một ví dụ xảy ra trong phiên giao dịch chứng khoán Mỹ tối hôm kia, đủ để tiết lộ ETF đòn bẩy cổ phiếu đơn nguy hiểm đến mức nào.

Biểu đồ trên là diễn biến giá cổ phiếu gần đây của nhà sản xuất xe điện Mỹ Lucid (LUID). Vào ngày 14/7 (giờ địa phương), trong phiên giao dịch chứng khoán Mỹ đột nhiên lan truyền tin đồn rằng Lucid đang cân nhắc nộp đơn xin bảo hộ phá sản. Chịu ảnh hưởng của tin xấu này, giá cổ phiếu LUID đã từng lao dốc 57%, nhiều lần kích hoạt ngắt mạch trong phiên, lập mức giảm trong phiên lớn nhất kể từ khi lên sàn.

Tuy nhiên, tình tiết nhanh chóng đảo ngược. Lucid sau đó đã ra tuyên bố cho biết, công ty thực sự đã thuê cơ quan tư vấn AlixPartners đánh giá toàn diện hoạt động kinh doanh, nhằm tối ưu hóa vận hành, cắt giảm chi phí và thúc đẩy phát triển mẫu xe mới, tin đồn về việc nộp đơn phá sản là "hoàn toàn không đúng sự thật". Lucid đồng thời nhấn mạnh, hiện có thanh khoản dồi dào, đủ để duy trì hoạt động đến năm sau, AlixPartners cũng chỉ chịu trách nhiệm công việc tối ưu hóa vận hành, chưa đưa ra bất kỳ đề xuất phá sản nào cho ban lãnh đạo hoặc hội đồng quản trị.

Cùng với việc Lucid khẩn cấp bác bỏ tin đồn, tâm lý thị trường nhanh chóng được cải thiện, giá cổ phiếu Lucid cũng phục hồi từ mức thấp nhất trong phiên, cuối cùng thu hẹp mức giảm khi đóng cửa xuống khoảng 16%. Đối với các nhà đầu tư nắm giữ cổ phiếu Lucid, điều này giống như một chuyến "tàu lượn siêu tốc" nghẹt thở hơn.

Tuy nhiên, đối với một nhóm nhà đầu tư khác, câu chuyện lại dừng lại ở thời điểm xảy ra vụ lao dốc.

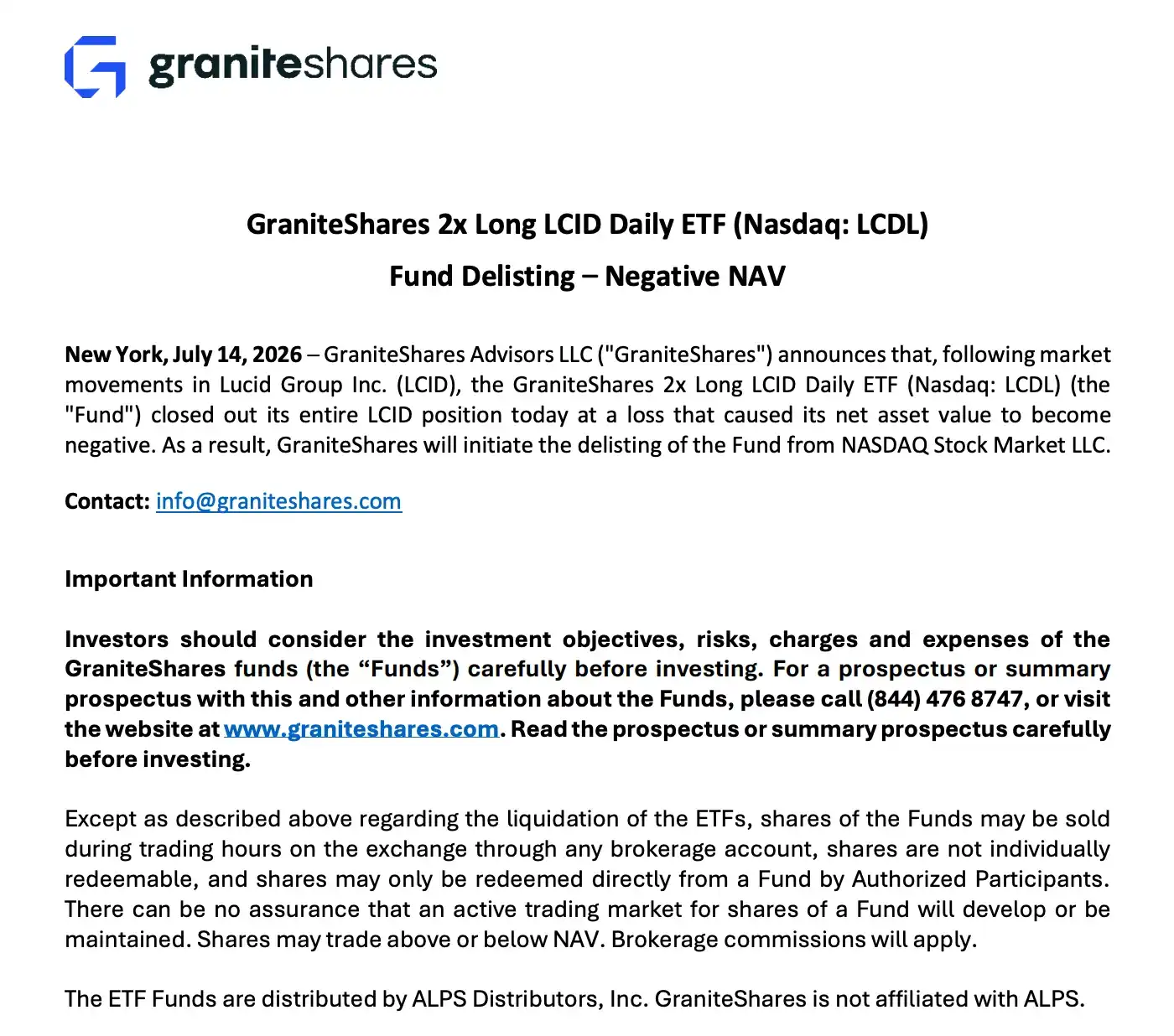

Ngay trong quá trình giá Lucid lao dốc, ETF làm 2x (2 lần mua) theo dõi biểu hiện giá của nó — GraniteShares 2x Long LCID Daily ETF (LCDL) — đã bung vị thế ngay lập tức. Bên quản lý quỹ GraniteShares sau đó đã ra thông báo xác nhận, quỹ này đã đóng toàn bộ vị thế LCID vào ngày hôm đó, do giá trị tài sản ròng đã rơi xuống âm, sẽ chính thức khởi động thủ tục hủy niêm yết.

Tức là, khi giá cổ phiếu Lucid sau đó nhanh chóng phục hồi, ETF này đã không còn bất kỳ vị thế nào để phục hồi giá trị tài sản ròng. Đối với tất cả người dùng nắm giữ LCDL, cũng không còn cơ hội nào để tham gia vào đợt tăng tiếp theo của LCID.

Đây cũng chính là điểm khác biệt lớn nhất giữa ETF đòn bẩy cổ phiếu đơn và cổ phiếu thông thường. Cổ phiếu dù gặp phải lao dốc, chỉ cần công ty vẫn tồn tại, nhà đầu tư vẫn có cơ hội chờ đợi phục hồi; nhưng ETF đòn bẩy cổ phiếu đơn một khi "kích hoạt cơ chế tử vong" trong biến động cực đoan, dù cổ phiếu cơ sở sau đó có thu hồi được thất thoát, nhà đầu tư rất có thể cũng không bao giờ chờ đến ngày đó.

Vấn đề xã hội nổi lên, chính phủ Hàn Quốc bắt đầu sợ

Việc LCDL bị hủy niêm yết không phải là trường hợp cá biệt. Trên thực tế, cùng với sự phổ biến nhanh chóng của ETF đòn bẩy cổ phiếu đơn trên các cổ phiếu AI hot, giới quản lý đã bắt đầu xem xét lại những rủi ro hệ thống mà loại sản phẩm này có thể mang lại.

Trong đó, thái độ của Hàn Quốc đặc biệt mang tính đại diện.

Giữa tháng 7, theo tờ The Korea Times đưa tin, Bộ Tài chính Kinh tế, Ủy ban Tài chính, Cơ quan Giám sát Tài chính và Ngân hàng Trung ương Hàn Quốc — bốn cơ quan tài chính lớn, sẽ tổ chức hội nghị chuyên đề trong khuôn khổ cơ chế phối hợp các vấn đề kinh tế vĩ mô và tài chính của chính phủ (F4), thảo luận về rủi ro và biện pháp quản lý đối với ETF đòn bẩy cổ phiếu đơn. Các hướng thảo luận thị trường bao gồm nâng yêu cầu ký quỹ, hạn chế biên độ dao động giá hàng ngày và giảm hệ số đòn bẩy.

Những năm gần đây, cùng với việc nhà đầu tư nhỏ lẻ Hàn Quốc liên tục đổ vào thị trường chứng khoán, cơn sóng AI gần như đã diễn biến thành một làn sóng đầu tư mà người dân Hàn Quốc tham gia toàn diện. Các cổ phiếu trọng số như Samsung Electronics, SK Hynix trở thành tâm điểm đuổi bắt của dòng vốn, trong khi các ETF đòn bẩy được ra mắt xoay quanh những cổ phiếu đơn lẻ này, lại càng làm khuếch đại tâm lý thị trường và biến động giá cổ phiếu. Nỗi lo của giới quản lý nằm ở chỗ, khi ngày càng nhiều nhà đầu tư bắt đầu sử dụng sản phẩm đòn bẩy cao để đuổi theo các cổ phiếu hot, ảnh hưởng do một lần biến động dữ dội gây ra, không còn chỉ là sự thay đổi của con số trên tài khoản đầu tư, mà có thể tiến triển thêm thành vấn đề xã hội.

Và cùng với việc khái niệm bộ nhớ chịu áp lực điều chỉnh giảm, thị trường vốn Hàn Quốc đã liên tiếp xảy ra nhiều sự kiện cực đoan. Một mặt, trên mạng xã hội đã xuất hiện một số tin đồn về các vụ tự sát do thất bại trong đầu tư cổ phiếu gây ra; tờ Chosun Ilbo ngày hôm qua cũng đưa tin, một YouTuber sở hữu kênh chuyên về đầu tư cổ phiếu ở Busan đã bị một người đàn ông 20 tuổi cầm dao đâm liên tiếp gây thương tích trên đường phố, điều tra ban đầu của cảnh sát cho thấy, nghi phạm là người đăng ký theo dõi kênh này, do tin tưởng vào cổ phiếu được giới thiệu bởi blogger rồi chịu tổn thất lớn sau khi đầu tư, sinh lòng oán hận mà thực hiện hành vi tấn công.

Mặc dù các sự kiện trên không trực tiếp do ETF đòn bẩy cổ phiếu đơn gây ra, nhưng đối với giới quản lý, tín hiệu mà chúng phát ra lại vô cùng nhất quán — khi các công cụ đầu tư rủi ro cao không ngừng hạ thấp ngưỡng tham gia, và kết hợp với các kênh truyền thông như mạng xã hội, livestream giới thiệu cổ phiếu chồng chéo lên nhau, rủi ro tài chính cuối cùng có thể tràn ra thành rủi ro xã hội.

Đối với chính phủ Hàn Quốc, đây mới là điều đáng sợ nhất.