Từ thứ Hai đến thứ Sáu hàng tuần, tập trung vào các hướng phân tích vĩ mô, chứng khoán Mỹ, AI, kim loại quý và dầu thô, tổng kết thị trường bằng dữ liệu, nắm bắt cơ hội bằng xu hướng, do PANews sản xuất.

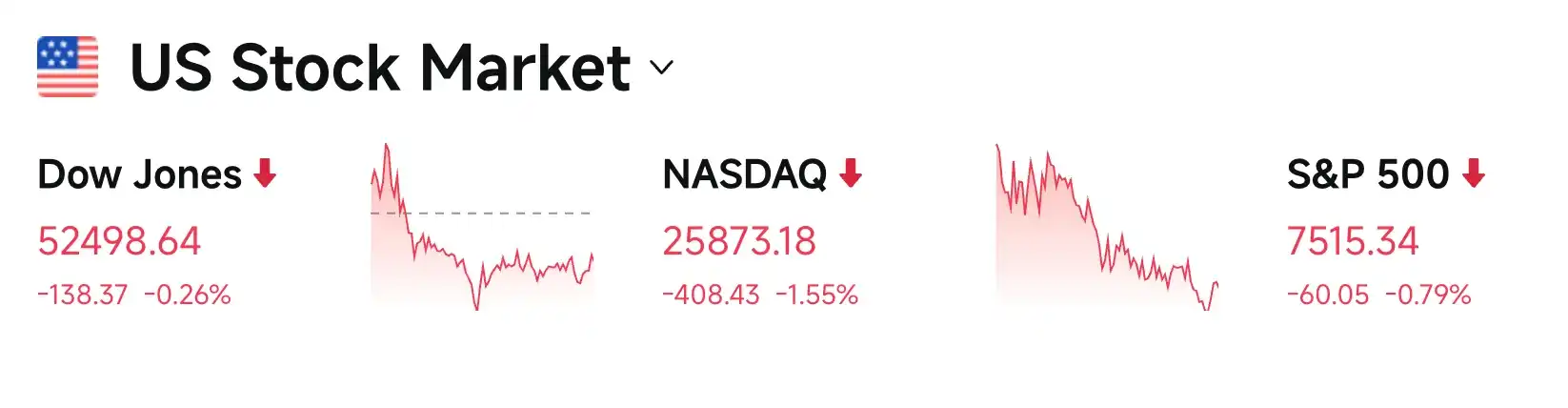

Đêm qua và sáng nay, sự leo thang căng thẳng địa chính trị và cú sốc diều hâu bất ngờ từ Fed đã khiến thị trường hứng chịu cuộc "thảm sát kép" trên cả cổ phiếu và trái phiếu. Cổ phiếu công nghệ trở thành khu vực bị ảnh hưởng nặng nề nhất, kéo Chỉ số tổng hợp Nasdaq lao dốc 1,55% xuống 25.873,18 điểm, trực tiếp mất vạch trung bình động 50 ngày. Chỉ số S&P 500 và Chỉ số Công nghiệp Dow Jones cũng không thoát khỏi ảnh hưởng, lần lượt giảm 0,79% và 0,26%. Lo ngại về chi tiêu vốn AI và nhu cầu trú ẩn vĩ mô đan xen sâu sắc, đẩy Chỉ số sợ hãi VIX tăng hơn 14%.

Mỹ tiếp tục không kích Iran và sẽ thực hiện phong tỏa trên biển, giá dầu tăng vọt 9%

Tình hình Trung Đông tiếp tục chi phối tâm lý thị trường, Mỹ không kích Iran liên tục ba đêm và có kế hoạch phá hủy cơ sở hạt nhân ngầm được gia cố có tên "Gobong". Ngoài ra, Mỹ sẽ bắt đầu thực thi phong tỏa trên biển đối với tất cả các cảng và vùng ven biển của Iran từ 4 giờ sáng ngày 15/7 (giờ địa phương), và có kế hoạch áp thuế thông hành 20% đối với tất cả hàng hóa đi qua eo biển Hormuz. Những tuyên bố này cùng với tin đồn máy bay không người lái bị bắn hạ đã ngay lập tức châm ngòi cho thị trường dầu thô.

Các nhà giao dịch phố Wall cuồng loạn khởi động lại chiến lược "Giao dịch NACHO (Eo biển Hormuz Tuyệt đối Không Mở cửa trở lại)", đặt cược rằng huyết mạch toàn cầu này sẽ không thể trở lại bình yên trong ngắn hạn. Trong bầu không khí hoảng loạn, dầu WTI tăng vọt hơn 9% trong một ngày, vượt thẳng mốc 80 USD/thùng; dầu Brent cũng mạnh mẽ vượt lên 85 USD, ghi nhận mức tăng một ngày lớn nhất kể từ năm 2020. Mặc dù xung đột leo thang, ông Trump vẫn tuyên bố hai bên vẫn có khả năng đạt được thỏa thuận.

Goldman Sachs cảnh báo rằng mâu thuẫn cốt lõi của thị trường hiện nay đã chuyển từ "kênh đạo có mở hay không" sang "ai có tiếng nói quyết định". Kịch bản cơ bản vẫn là giá dầu duy trì trong khoảng 75-85 USD/thùng, nếu ngay cả các cơ sở hạ tầng năng lượng như giàn khoan dầu ngoài khơi cũng bị tấn công, giá dầu vượt 100 USD không phải là giấc mơ. Mặc dù sản lượng dầu thô hàng ngày của UAE vào tháng 6 đã tăng vọt 80% (đạt 3,8 triệu thùng) và OPEC đã hạ dự báo nhu cầu trong tương lai, nhưng trước nỗi lo sợ gián đoạn nguồn cung hiện tại, những yếu tố tiêu cực này trở nên không đáng kể.

Vàng mất mốc, đồng USD và trái phiếu Mỹ cùng bay cao, xác suất tăng lãi suất tháng 7 gần 50%

Chịu ảnh hưởng bởi lãi suất thực tế và đồng USD cùng tăng, vàng giảm mạnh gần 3%, mất mốc tâm lý 4.000 USD, thuộc tính trú ẩn tạm thời nhường chỗ cho tài sản USD. Chỉ số USD tiếp tục tăng mạnh, trái phiếu Mỹ đối mặt với áp lực bán tháo, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm tăng vọt 1,7%, vượt qua mức cao nhiều năm là 4,29%; lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm cũng tăng 1,4% lên 4,62%. Các nhà phân tích Bloomberg chỉ ra rằng kỳ vọng lạm phát do giá dầu tăng vọt đã hoàn toàn nuốt chửng hào quang trú ẩn của vàng.

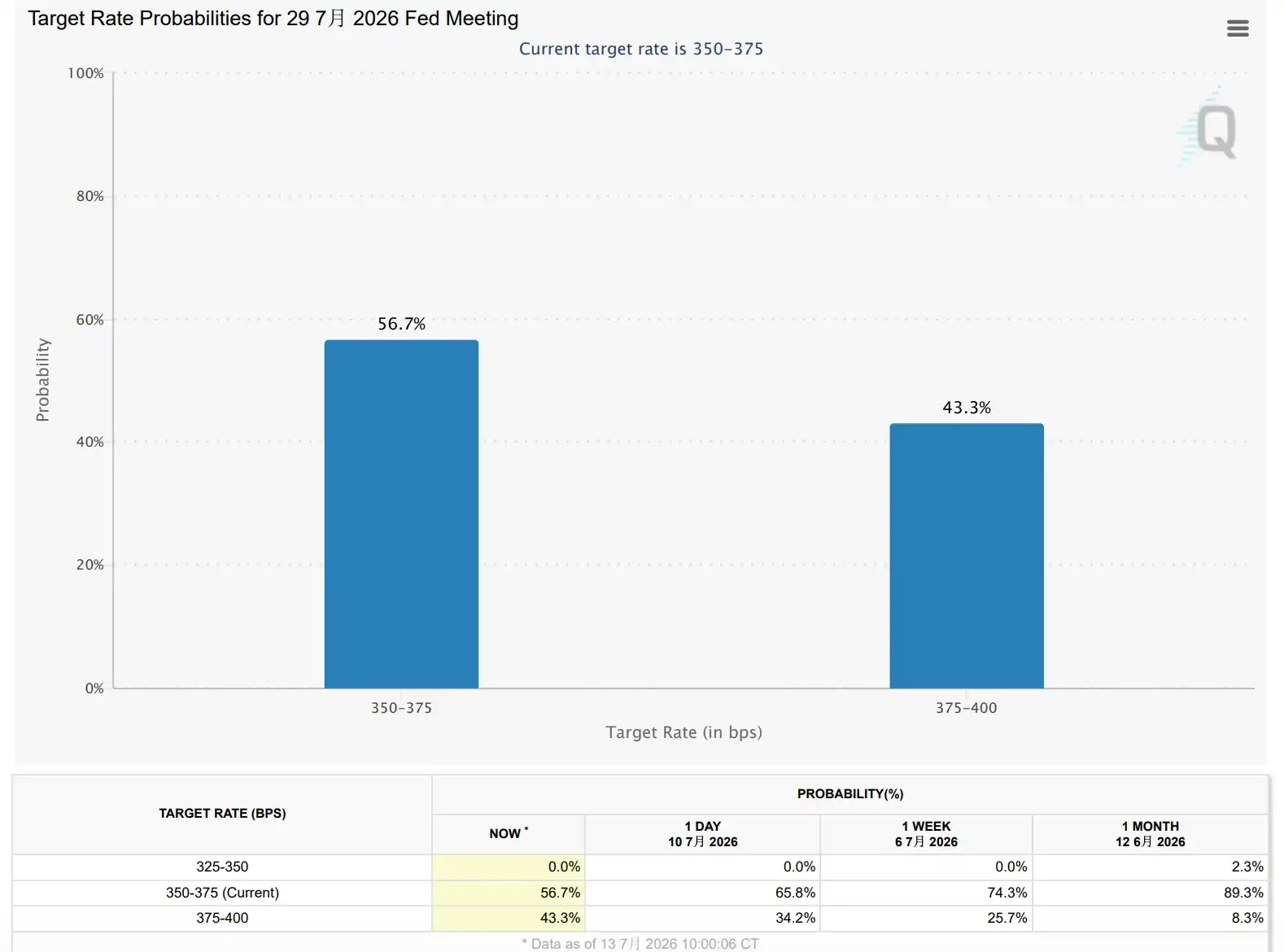

Thị trường hoán đổi lãi suất (swap) cho thấy, xác suất Fed tăng lãi suất 25 điểm cơ bản vào tháng 7 đã gần 50%, tăng rõ rệt so với mức dưới 40% trước đó; xác suất tăng lãi suất ít nhất hai lần trước cuối năm cũng tăng lên 56%.

Ủy viên Fed Christopher Waller cho biết, nếu dữ liệu lạm phát trong tương lai cho thấy áp lực giá mở rộng trở lại, Fed có thể cần phải tăng lãi suất một lần nữa trong ngắn hạn. BMO Capital Markets cho rằng, hiện tại thị trường đã coi cuộc họp chính sách cuối tháng 7 là điểm ngoặt chính sách thực sự.

Goldman Sachs chỉ ra rằng trong tương lai, nếu Fed khôi phục tăng lãi suất, sẽ đồng thời kìm hãm tăng trưởng kinh tế, tăng chi phí tài trợ cho chi tiêu vốn AI và làm tăng biến động thị trường, định giá cổ phiếu Mỹ sẽ đối mặt với áp lực định giá lại.

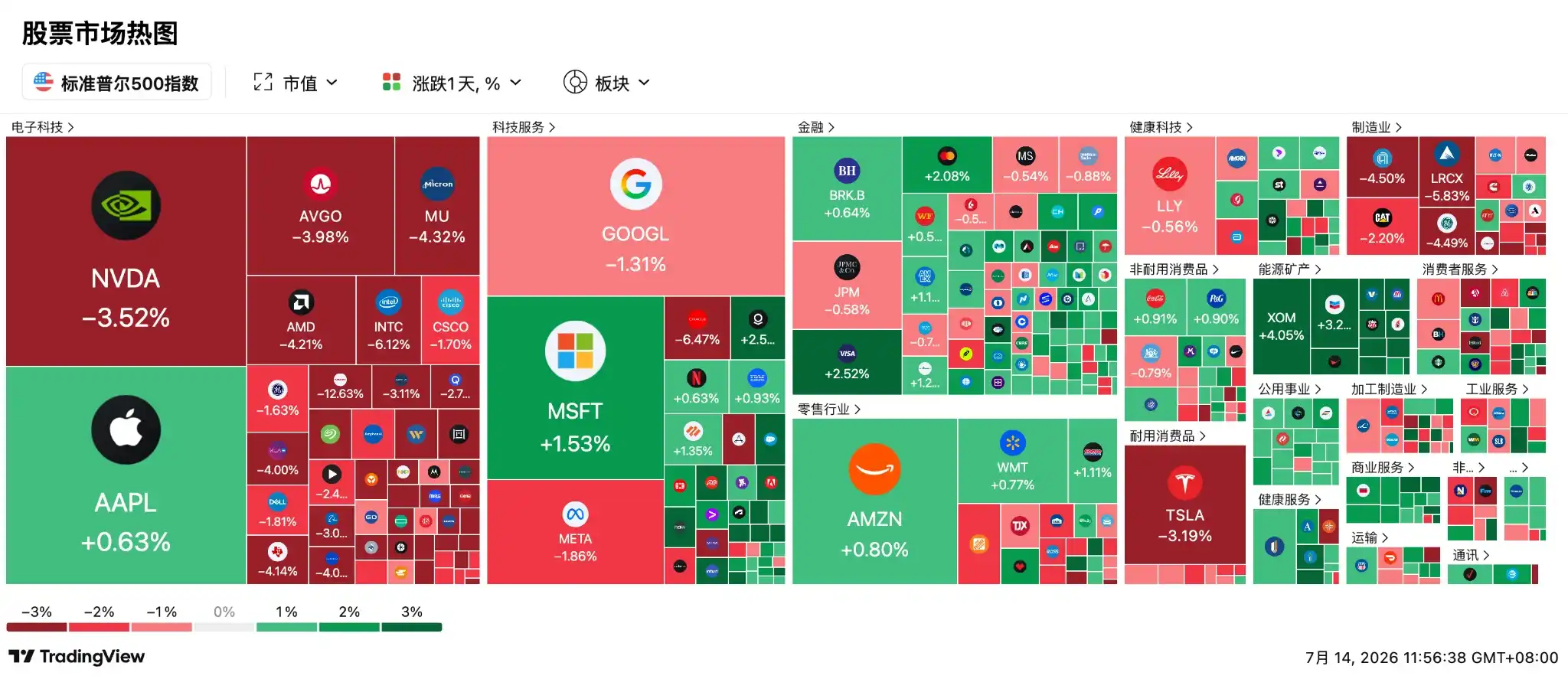

Giao dịch AI tiếp tục hạ nhiệt, phân khúc công nghệ Mỹ biến động mạnh, Apple lập đỉnh mới ngược xu hướng

Chịu ảnh hưởng của ba áp lực: xung đột địa chính trị Mỹ-Iran, kỳ vọng tăng lãi suất diều hâu của Fed bùng lên trở lại và lo ngại về tính bền vững của chi tiêu vốn AI, cấu trúc nội bộ thị trường chứng khoán Mỹ đêm qua đã xảy ra biến động mạnh mẽ. Dòng tiền tháo chạy khỏi các phân khúc chip và dịch vụ đám mây định giá cao, khiến Chỉ số Bán dẫn Philadelphia giảm mạnh 4%, Nasdaq dẫn đầu giảm trong ba chỉ số chính.

Ngành công nghiệp bán dẫn bị tàn phá nặng nề, SK Hynix và Micron Technology dẫn đầu giảm do chốt lời và điều chỉnh kỳ vọng thu nhập, Nvidia và AMD đều giảm trong khoảng 3% đến 5%. Phân tích thị trường cho rằng logic "cuộc chạy đua trang bị sức mạnh tính toán AI" đang đối mặt với bài kiểm tra nghiêm ngặt, các nhà đầu tư bắt đầu đánh giá lại khả năng hiện thực hóa lợi nhuận của cổ phiếu công nghệ định giá cao.

Hành động cụ thể của các dự án và biến động giá cổ phiếu:

-

Cổ phiếu SK Hynix niêm yết tại Mỹ (ADR) giảm mạnh 9% trong phiên giao dịch thứ hai, giá cổ phiếu tại Hàn Quốc giảm mạnh 15% trong một ngày, kéo phân khúc lưu trữ AI toàn cầu đi xuống. Ngòi nổ cho đợt lao dốc là một báo cáo nghiên cứu bi quan: Korea Investment & Securities chỉ ra rằng bộ nhớ băng thông cao (HBM) của SK Hynix được ký hợp đồng dài hạn khóa giá, nghĩa là ngay cả khi giá chip trên thị trường tăng vọt hiện nay, họ chỉ có thể bán theo mức giá thấp đã thỏa thuận trước đó, dẫn đến kỳ vọng lợi nhuận quý II của họ thấp hơn nhiều so với đồng thuận thị trường. Thực trạng "ăn được tiếng nhưng không kiếm được tiền" này đã gây ra cuộc tháo chạy điên cuồng của những người nắm giữ muốn chốt lời.

-

Toàn chuỗi lưu trữ AI điều chỉnh giảm, SanDisk giảm mạnh hơn 12%, Western Digital giảm khoảng 8%, Seagate giảm gần 7%, Micron giảm hơn 4%, như một phần của kế hoạch mở rộng đầu tư sản xuất chip trong nước tại Mỹ, Micron đã mua cổ phần vào nhà sản xuất tấm silicon GlobalWafers. Tổ chức Wedbush của Phố Wall cho rằng, nút cổ chai AI trong tương lai sẽ chuyển từ "thiếu chip" sang "thiếu tấm silicon", Micron đang chiếm lấy nguyên liệu thô cốt lõi trước, có hào sâu bảo vệ cực lớn.

-

GPU và chip AI cùng điều chỉnh giảm, Nvidia giảm 3,52%. Thị trường bắt đầu lo ngại các ông lớn điện toán đám mây không thể mua nổi quá nhiều chip AI đắt tiền, tuy nhiên Morgan Stanley vẫn duy trì mục tiêu giá 300 USD, khẳng định chip tùy chỉnh của đối thủ tạm thời không thể lung lay vị thế bá chủ của Nvidia. AMD cũng giảm mạnh 4,21%, nhưng các tổ chức như Bank of America vẫn đang lạc quan ngược xu hướng, nâng mục tiêu giá lên 620 USD, lý do là bộ xử lý máy chủ của AMD đang chiếm thị phần lớn, khối lượng xuất xưởng quý III đáng mong đợi. TSMC giảm gần 3%, công ty tuyên bố tiếp tục mở rộng cơ sở đóng gói tiên tiến, khu công viên Gia Nghĩa trong tương lai có khả năng trở thành cơ sở sản xuất đóng gói tiên tiến lớn nhất toàn cầu. Ngoài ra, Broadcom giảm khoảng 3%, Marvell giảm gần 7%, Arm giảm khoảng 8%, ASML giảm gần 3%, Applied Materials, KLA, Lam Research đều giảm khoảng 4%.

-

Intel giảm mạnh 6,12%, ngay cả khi công bố rót 5 tỷ euro để mở rộng năng lực sản xuất AI tại Ireland, cũng không thể cứu vãn đà suy giảm.

-

Apple tăng 0,63% ngược xu hướng, đạt 316,91 USD, lập mức cao kỷ lục mới. Một nhà phân tích hàng đầu của Goldman Sachs chỉ ra rằng, vì Apple không sa lầy vào "cuộc chiến đốt tiền" của các trung tâm dữ liệu AI, nên trở thành bến đỗ an toàn nhất. Cùng với chiếc iPhone màn hình gập sắp ra mắt và hành động tăng giá toàn bộ sản phẩm gần đây, khiến mức chênh lệch định giá của Apple so với S&P 500 đạt mức cao nhất trong 15 năm.

-

SpaceX điều chỉnh giảm liên tiếp hai ngày, mức giảm tích lũy gần 9%, tiến sát mức giá phát hành IPO là 135 USD, định giá cao và thua lỗ khổng lồ khiến một số nhà đầu tư chọn chốt lời. Tuy nhiên, tin tốt là Cục Hàng không Liên bang Mỹ (FAA) đã thông qua, chuyến bay thử nghiệm Starship lần thứ 13 sẽ được khởi động vào thứ Năm tuần này.

-

Ông lớn năng lượng mặt trời Mỹ Sunrun tiến vào đường đua "bán sức mạnh tính toán", trong bối cảnh sức mạnh tính toán AI có giá ngàn vàng, CEO công ty tuyên bố sẽ biến hàng triệu hộ gia đình người dùng đã lắp đặt điện mặt trời mái nhà tại Mỹ thành "trung tâm dữ liệu AI phân tán". Người dùng chỉ cần đóng góp nút tính toán vi mô trong nhà, mỗi tháng có thể kiếm được hàng trăm USD một cách dễ dàng.

Những điều cần theo dõi tiếp theo:

-

20:30 ngày 14/7 (giờ ET): Dữ liệu lạm phát CPI tháng 6 của Mỹ. Đây là dữ liệu quan trọng nhất không thể tranh cãi trong tuần này, thị trường dự kiến tốc độ tăng trưởng hàng năm sẽ giảm từ 4,2% xuống 3,8%. Nếu dữ liệu nóng hơn dự kiến, từ "tăng lãi suất" mà các ủy viên Fed nói có thể sẽ trở thành hiện thực, khi đó lợi suất trái phiếu Mỹ sẽ một lần nữa tăng vọt, cổ phiếu công nghệ có thể sẽ đối mặt với một cuộc thảm sát mới.

-

22:00 ngày 14/7 (giờ ET): Phiên điều trần của Chủ tịch Fed Christopher Waller trước Quốc hội. Là màn đại nhạc kịch cuối cùng của "Siêu thứ Ba", sau khi xem xét dữ liệu CPI mới nhất, Waller sẽ lần đầu tiên trình bày bản chất với Quốc hội. Lời khai của ông ấy thiên về duy trì hiện trạng hay tăng lãi suất cứng rắn, sẽ trực tiếp định hướng cuối cùng cho cuộc họp FOMC hai tuần sau.

-

Ngày 14/7: Mùa báo cáo tài chính quan trọng của các ngân hàng đầu tư bắt đầu. JPMorgan Chase, Bank of America, Citigroup, Wells Fargo và Goldman Sachs Group sẽ công bố kết quả tài chính tập trung. Trong bối cảnh lo ngại về lãi suất cao và kinh tế chậm lại hiện nay, thu nhập lãi ròng của những ông lớn Phố Wall này có thể ổn định hay không sẽ là thước đo kiểm tra độ bền của hệ thống tài chính Mỹ.

-

4 giờ sáng ngày 15/7 (giờ ET): Quân đội Mỹ chính thức áp đặt lại phong tỏa trên biển với Iran. Cây gậy trừng phạt của ông Trump chính thức giáng xuống, mức độ phong tỏa thực tế và phản ứng của Iran trong vài giờ này sẽ trực tiếp quyết định số phận giao thông của eo biển Hormuz.

-

Ngày 16/7: Báo cáo tài chính Q2 của TSMC và chuyến bay thử nghiệm Starship lần thứ 13 của SpaceX. Báo cáo tài chính của TSMC không chỉ là một bản báo cáo thu nhập, mà còn là lá bài cơ sở cho năng lực sản xuất đóng gói tiên tiến AI toàn cầu, sẽ trực tiếp xác minh sự thịnh vượng AI này thực sự là bong bóng hay vàng ròng; còn kết quả phóng của SpaceX sẽ quyết định liệu kỳ lân vũ trụ này có thể đón nhận một đợt định giá lại mới hay không.