Nguồn: Fintech Blueprint

Tiêu đề gốc: Analysis: Learning from 2025 to win big in the 2026 machine economy

Biên dịch và tổng hợp: BitpushNews

Vấn đề cấu trúc của thị trường tiền mã hóa

Việc áp dụng các công cụ tài chính on-chain và xu hướng kinh tế máy móc đang phát triển mạnh mẽ.

Trong năm qua, chúng ta đã chứng kiến sự mở rộng lớn của tài chính gốc blockchain trên năm khía cạnh sau: (1) stablecoin, (2) cho vay và giao dịch phi tập trung, (3) hợp đồng vĩnh viễn, (4) thị trường dự đoán và (5) kho tài sản kỹ thuật số (DATs). Môi trường quản lý ở Mỹ trở nên cực kỳ thuận lợi, điều này thúc đẩy số lượng dự án và mức độ chấp nhận rủi ro cùng tăng.

Bỏ qua những bất ổn do thuế quan và cấu trúc thị trường gây ra, môi trường vĩ mô khoan dung cũng cung cấp mảnh đất màu mỡ cho đổi mới tiền mã hóa bén rễ. Những xu hướng này đã quá rõ ràng, không cần dùng dữ liệu để nói thêm.

Tuy nhiên, năm 2025 đối với những nhà đầu tư dài hạn vào token và tài sản mã hóa ngoài Bitcoin, là một năm cực kỳ khó khăn.

Nếu bạn là trader hoặc nhân viên ngân hàng, có lẽ vẫn ổn - chúng ta đã thấy hoa hồng kỷ lục đưa DATs ra thị trường, và thu nhập phí giao dịch khổng lồ mà các sàn giao dịch như Binance thu được trong quá trình niêm yết.

Nhưng đối với những người có tầm nhìn đầu tư 3-5 năm như chúng tôi, cấu trúc thị trường luôn rất tệ.

Chúng ta hoàn toàn rơi vào một "tình thế tiến thoái lưỡng nan tiêu cực": người nắm giữ token dự đoán sẽ có áp lực bán trong tương lai, do đó bán bất kỳ và mọi tài sản; trong khi các nhà tạo lập thị trường và sàn giao dịch hỗ trợ toàn bộ nền kinh tế mã hóa thì lại nắm giữ các vị thế đầu cơ chỉ quan tâm đến lợi ích ngắn hạn. Cơ chế mở khóa token và giá phát hành thường kéo các dự án xuống trước khi họ đạt được lợi nhuận hoặc tìm thấy sự phù hợp thị trường.

Ngoài ra, sự cố cấu trúc thị trường vào ngày 10 tháng 10 năm nay rõ ràng đã tấn công một số người chơi chính trên thị trường, mặc dù tổn thất chưa được công bố, nhưng sóng thanh lý vẫn tiếp tục. Mối tương quan giữa tất cả các tài sản mã hóa đã tăng lên gần 1, cho thấy có hành vi giảm đòn bẩy của các thành viên trên toàn ngành, mặc dù logic cơ bản của chúng khác xa nhau.

Lúc này, thật dễ dàng để lùi bước và trở nên hoài nghi.

Nhưng chúng tôi thích "Định giá theo thị trường" (Mark-to-market) một cách rõ ràng nhất có thể, để lập kế hoạch cho các bố trí trong tương lai.

Việc sụt giảm trong lĩnh vực đầu tư tiền mã hóa năm 2025 là thông tin, nhưng không phải là kết luận. Rất có thể năm 2026 sẽ chứng kiến việc thanh lý quy mô lớn trên thị trường thứ cấp của các công ty tư nhân, khi đó chúng ta sẽ phân tích xem trong thời kỳ bùng nổ tiền mã hóa, mọi người đã phát hành nhiều công cụ mục đích đặc biệt (SPV) với định giá cao như thế nào.

Trong khi đó, tầm nhìn về tài chính có thể lập trình và "tiền của robot" (Robot Money) vẫn tiếp tục thành hiện thực, chúng ta phải tiếp tục nỗ lực tìm ra vị trí tốt nhất trong quá trình trỗi dậy tất yếu của nó.

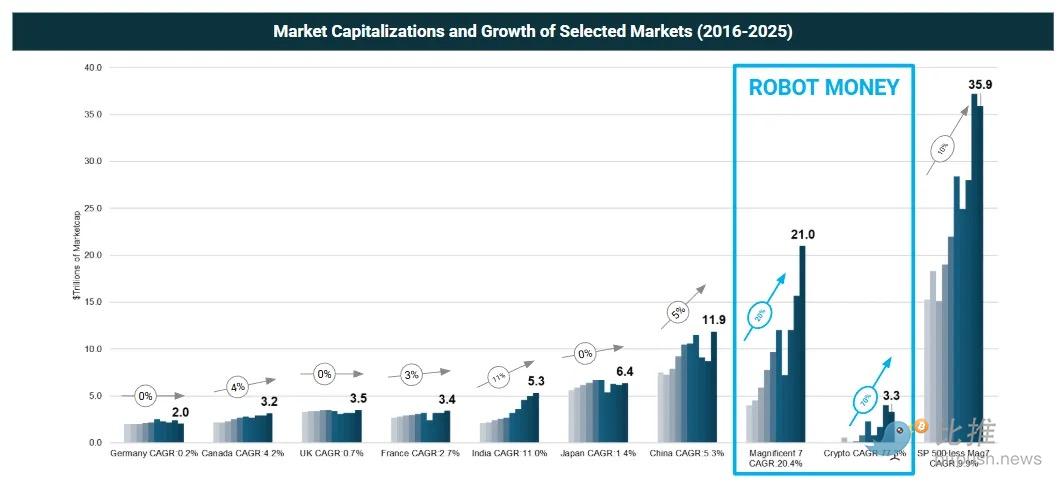

Để cung cấp bối cảnh, hãy xem biểu đồ dưới đây. Biểu đồ này phóng to mười năm qua, cho thấy việc tạo ra vốn hóa thị trường ở một số khu vực và ngành.

Khi quan sát lịch sử này, việc tạo ra giá trị trong lĩnh vực tiền mã hóa và AI so với phần còn lại của thế giới thật đáng kinh ngạc.

Thị trường vốn châu Âu (khoảng 2-3 nghìn tỷ USD mỗi quốc gia) hầu như không làm được gì, chỉ duy trì hiện trạng. Bạn còn không bằng đầu tư vào trái phiếu chính phủ, nhận lãi 3% mỗi năm, có thể tạo ra nhiều giá trị hơn. Ở nửa bên phải biểu đồ, Ấn Độ và Trung Quốc cho thấy tốc độ tăng trưởng kép hàng năm (CAGR) 5-10%, với mức tăng vốn hóa thị trường ròng lần lượt khoảng 3 nghìn tỷ và 5 nghìn tỷ USD trong cùng kỳ.

Sau khi hiểu được quy mô này, hãy nhìn lại "tiền của robot" mà chúng tôi định nghĩa:

(1) "Nhóm bảy công ty kỳ diệu (Magnificent 7)" đại diện cho công nghệ và AI đã tăng vốn hóa thị trường khoảng 17 nghìn tỷ USD với tốc độ 20% mỗi năm;

(2) Thị trường tài sản kỹ thuật số đại diện cho các đường ray tài chính hiện đại đã tăng 3 nghìn tỷ USD trong cùng kỳ, với tốc độ tăng trưởng kép hàng năm lên tới 70%.

Đây là trung tâm tài chính của tương lai.

Nhưng chỉ đúng về mặt logic là chưa đủ. Chúng ta phải xác định một cách chi tiết những phần trong chuỗi giá trị mà thế giới chưa nhận ra. Hãy nhớ lại năm 2009 nói về cố vấn đầu tư robot, năm 2011 nói về ngân hàng mới (Neobanks) hoặc năm 2017 nói về DeFi, từ vựng và mối liên hệ lúc đó chưa định hình, cho đến 2-5 năm sau, những thành quả này mới cứng lại thành các cơ hội kinh doanh rõ ràng.

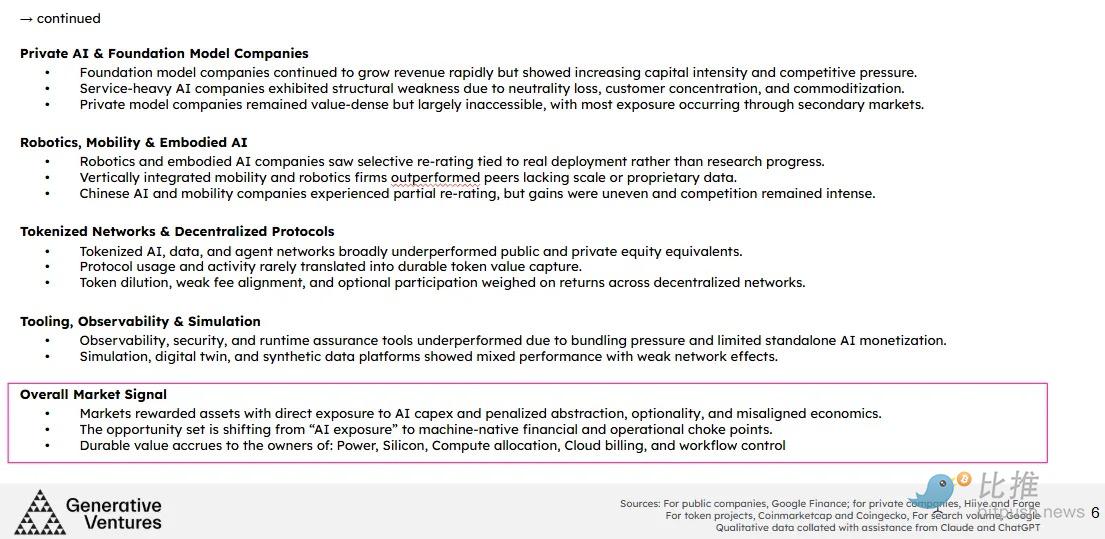

Giá trị nắm bắt được của nền kinh tế máy móc

Như một bài tập "tự hành xác", chúng tôi đã tổng hợp một báo cáo tổng hợp 158 trang, bao gồm những người tham gia liên quan nhất trong nền kinh tế máy móc năm 2025.

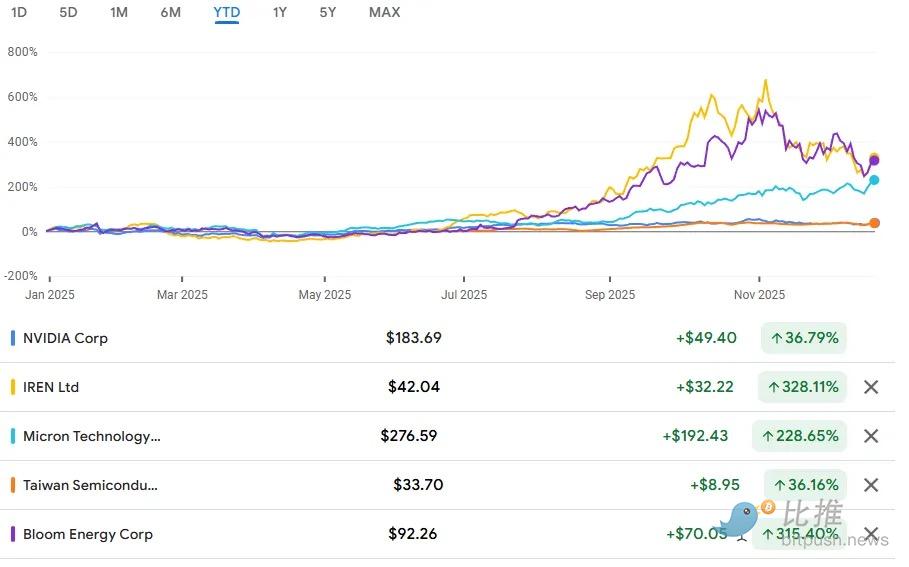

Trên thị trường công khai, năm 2025 là năm "kẻ mạnh càng mạnh, kẻ yếu bị tụt lại".

Những người chiến thắng rõ ràng là những người sở hữu nút thắt cổ chai vật lý và tài chính: điện lực, chất bán dẫn và sức mạnh tính toán khan hiếm.

Bloom Energy, IREN, Micron, TSMC và NVIDIA đều hoạt động vượt trội so với thị trường rộng lớn, vì vốn đang đổ dồn vào những tài sản mà "máy móc phải đi qua".

Bloom và IREN là điển hình: chúng đứng trực tiếp trong làn sóng chi tiêu vốn AI, biến sự cấp bách thành doanh thu.

Ngược lại, cơ sở hạ tầng truyền thống như Equinix hoạt động trầm lắng, phản ánh quan điểm của thị trường rằng giá trị của công suất chung thấp hơn nhiều so với sức mạnh tính toán được tùy chỉnh, đảm bảo điện lực, mật độ cao.

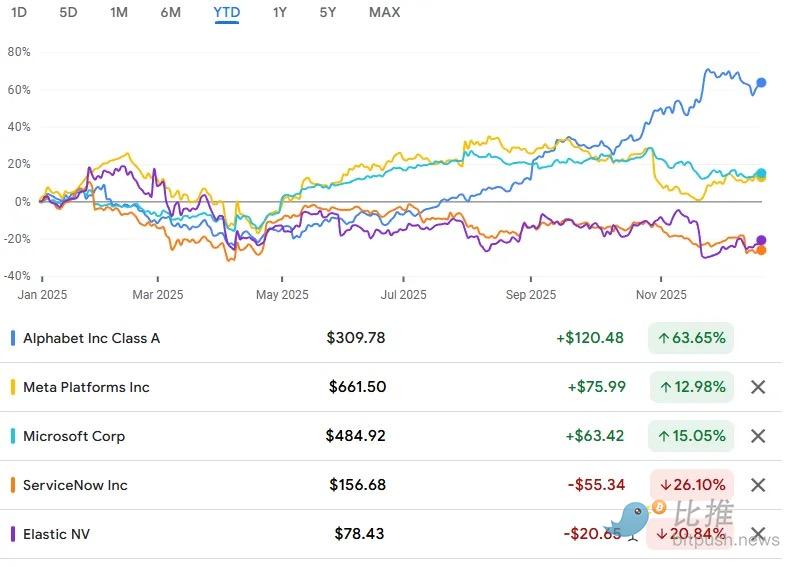

Trong lĩnh vực phần mềm và dữ liệu, hiệu suất lại phân hóa dọc theo một chiều kích khác: (1) Bắt buộc và (2) Tùy chọn. Các hệ thống doanh nghiệp kiểu nền tảng được nhúng vào quy trình làm việc và gia hạn bắt buộc (như Alphabet, Meta) tiếp tục tăng trưởng kép, cả hai đều tăng từ đầu năm đến nay, vì chi tiêu AI củng cố hào rào phân phối hiện có của họ. ServiceNow và Datadog mặc dù có sản phẩm mạnh, nhưng lợi nhuận bị kéo tụt do áp lực định giá, áp lực đóng gói từ các nhà cung cấp dịch vụ đám mây quy mô siêu lớn và tốc độ kiếm tiền từ AI chậm hơn. Elastic minh họa cho tình huống bất lợi: mạnh về công nghệ, nhưng bị ép từ các giải pháp thay thế cloud-native, và lợi tức kinh tế đơn vị đang xấu đi.

Thị trường tư nhân cũng cho thấy cơ chế sàng lọc tương tự.

Các công ty mô hình cơ bản là nhân vật chính của câu chuyện, nhưng tính dễ tổn thương đang tăng lên. OpenAI và Anthropic tăng trưởng doanh thu nhanh chóng, nhưng tính trung lập, mức độ thâm dụng vốn và nén biên lợi nhuận giờ đây đã trở thành rủi ro rõ ràng. Scale AI là trường hợp cảnh báo trong năm: việc Meta mua lại một phần đã phá hủy vị thế "trung lập" của nó và gây ra tình trạng khách hàng rời bỏ, điều này chứng minh tốc độ sụp đổ của mô hình kinh doanh nặng về dịch vụ một khi niềm tin bị phá vỡ nhanh như thế nào. Ngược lại, các công ty kiểm soát giá trị (Applied Intuition, Anduril, Samsara và các hệ điều hành đội xe mới nổi) có vẻ định vị tốt hơn, ngay cả khi việc hiện thực hóa giá trị phần lớn vẫn ở trạng thái không công khai.

Mạng lưới token hóa là phân khúc hoạt động yếu nhất.

Ngoại trừ một số ít dự án, các giao thức dữ liệu, lưu trữ, tác nhân (Agent) và tự động hóa phi tập trung đều hoạt động kém, vì mức độ sử dụng không chuyển thành việc nắm bắt giá trị token.

Chainlink vẫn có tầm quan trọng chiến lược, nhưng khó khăn trong việc liên kết doanh thu giao thức với mô hình kinh tế token; Bittensor là cược lớn nhất trong lĩnh vực AI mã hóa, nhưng vẫn chưa tạo thành mối đe dọa thực chất đối với các công ty phòng thí nghiệm Web2; Giza và các giao thức tác nhân tương tự cho thấy hoạt động thực, nhưng vẫn bị kẹt trong việc pha loãng và phí giao dịch ít ỏi. Thị trường không còn khen thưởng những "câu chuyện hợp tác" không có cơ chế thu phí bắt buộc.

Giá trị đang tích lũy vào những lĩnh vực mà máy móc đã trả tiền — điện lực, silicon, hợp đồng tính toán, hóa đơn điện toán đám mây và bảng cân đối kế toán được quản lý — chứ không phải những lĩnh vực chúng có thể chọn trong tương lai.

Năm 2025, thị trường đã khen thưởng quyền sở hữu "các nút thắt cổ chai", và trừng phạt những dự án chỉ có lý tưởng nhưng thiếu sự kiểm soát đối với dòng tiền hoặc sức mạnh tính toán. Cốt lõi của tương lai nằm ở: xác định nơi nào sức mạnh kinh tế đã tồn tại, và đặt cược vào những tài sản mà máy móc không thể bỏ qua.

Những hiểu biết cốt lõi:

-

Việc hiện thực hóa giá trị AI sâu hơn một tầng so với hầu hết mọi người nghĩ.

-

Tính trung lập giờ đây là một tài sản kinh tế hạng nhất (tham khảo Scale AI).

-

"Nền tảng" chỉ hiệu quả khi kết hợp với điểm kiểm soát, chứ không chỉ là một tính năng.

-

Phần mềm AI là giảm phát (áp lực định giá); cơ sở hạ tầng AI là lạm phát.

-

Tích hợp theo chiều dọc chỉ quan trọng khi có thể khóa hiệu ứng dữ liệu hoặc kinh tế.

-

Mạng lưới token đang trải qua cùng một thử thách cấu trúc thị trường lặp đi lặp lại.

-

Chỉ có tiếp xúc với AI là không đủ, chất lượng định vị quyết định tất cả.

Phần cứng và phần mềm robot sẽ là chu kỳ đầu cơ tiếp theo, chúng ta có thể thấy làn sóng đầu tư tương tự và những người chiến thắng có chọn lọc.

Định vị năm 2026

Trong hai năm qua, chúng tôi đã xây dựng một danh mục đầu tư cốt lõi bao gồm các chủ đề chính được thảo luận ở đây. Nhìn về năm 2026, việc định vị và thực hiện đầu tư của chúng tôi sẽ được tăng cường hơn nữa.

Tiếp theo tôi sẽ nói về chiến lược nắm giữ của chúng tôi.

Mặc dù tầm nhìn dài hạn về tác nhân tự trị, robot và tài chính gốc máy móc là đúng hướng, thị trường đang ở giai đoạn định giá cực kỳ kỳ lạ trong lĩnh vực AI tư nhân và robot. Tính thanh khoản thứ cấp mạnh mẽ và định giá ngầm định trên 1000 tỷ USD đánh dấu sự chuyển đổi từ "giai đoạn khám phá" sang "giai đoạn thoái lui".

Là một quỹ giai đoạn đầu với góc nhìn fintech, chúng tôi phải nhắm vào các mục tiêu ở hạ nguồn của những khoản chi tiêu này:

-

Bề mặt giao dịch máy móc (Machine Transaction Surfaces): Các tầng mà máy móc hoặc nhà điều hành của chúng đã mang hoạt động kinh tế, như thanh toán, lập hóa đơn, đo lường, định tuyến cũng như sự sắp xếp vốn hoặc sức mạnh tính toán, các nguyên thủy về tuân thủ, lưu ký và thanh toán. Lợi nhuận thu được thông qua khối lượng giao dịch, mua lại hoặc địa vị quản lý, chứ không phải câu chuyện đầu cơ. Walapay và Nevermined trong danh mục của chúng tôi là ví dụ.

-

Cơ sở hạ tầng ứng dụng có ngân sách hỗ trợ (Applied Infrastructure With Budgets): Cơ sở hạ tầng mà doanh nghiệp hoặc nền tảng đã mua, như tổng hợp và tối ưu hóa sức mạnh tính toán, dịch vụ dữ liệu nhúng vào quy trình làm việc, các công cụ có chi tiêu định kỳ và chi phí chuyển đổi. Trọng tâm là quyền sở hữu ngân sách và độ sâu của tích hợp. Như Yotta Labs và Exabits.

-

Cơ hội mới lạ cao: Một số ít cơ hội tăng bất đối xứng nhưng thời điểm không chắc chắn: nghiên cứu cơ bản, khoa học tiên phong, nền tảng văn hóa hoặc IP liên quan đến AI. Phòng thí nghiệm Netholabs mà chúng tôi gần đây đầu tư (nỗ lực suy luận bộ não kỹ thuật số hoàn chỉnh của chuột) phù hợp với đặc điểm này.

Ngoài ra, trước khi các vấn đề cấu trúc thị trường token được giải quyết, chúng tôi sẽ đầu tư tích cực hơn vào vốn cổ phần (Equity). Trước đây, mức tiếp xúc của chúng tôi là 40% token và 40% vốn cổ phần, 20% còn lại linh hoạt phân bổ. Chúng tôi tin rằng lĩnh vực token cần 12-24 tháng để tiêu hóa những khó khăn hiện tại.

Hiểu biết then chốt

Bạn không cần phải là nhà đầu tư mạo hiểm để học hỏi và hưởng lợi từ động thái thị trường này.

Chi tiêu vốn khổng lồ đang chảy từ các gã khổng lồ công nghệ sang các nhà cung cấp năng lượng và linh kiện. Một số ít công ty được kỳ vọng sẽ trở thành những người chiến thắng trên thị trường công khai hàng nghìn tỷ đô la, nhưng họ chọn cách giữ kín, đồng thời tách ra các công cụ mục đích đặc biệt (SPV). Các công ty niêm yết thì đang cố gắng phòng thủ. Quyền lực chính trị đang tập trung hóa và quốc hữu hóa các sáng kiến này — cho dù là Musk và Trump, hay Trung Quốc và DeepSeek — chứ không ủng hộ các giải pháp thay thế phi tập trung của chúng trong Web3. Người máy đan xen với ngành sản xuất quốc gia và phức hợp công nghiệp chiến tranh.

Trong ngành công nghiệp sáng tạo (từ trò chơi đến phim ảnh, âm nhạc), mọi người có tâm lý chống lại AI, những người làm "nghề thủ công của con người" bài xích những robot giả vờ có thể làm điều tương tự.

Trong khi đó, trong ngành phần mềm, khoa học và toán học, mọi người coi AI là một thành tựu tuyệt vời có thể giúp khám phá và xây dựng kiến trúc kinh doanh hiệu quả.

Chúng ta cần ngừng tin vào ảo tưởng tập thể này, quay trở lại với thực tế. Một mặt, đã có hàng chục công ty đạt doanh thu hàng năm trên 100 triệu USD bằng cách phục vụ người dùng; mặt khác, thị trường cũng tràn ngập sự giả dối và lừa đảo. Cả hai điều này cùng đúng, song song tồn tại.

Năm mới sẽ mang đến một cuộc đại tu toàn diện, nhưng cũng chứa đựng những cơ hội to lớn. Chỉ bằng cách đi thận trọng trên sợi dây cơ hội, chúng ta mới có thể thành công. Hẹn gặp lại ở bờ bên kia!

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush