Biên tập: Anna Irrera, Bloomberg

Biên dịch: Saoirse, Foresight News

Trong nhiều năm, các ngân hàng lớn hầu như chỉ đứng ngoài quan sát sự phát triển của stablecoin. Từ một danh mục tiền điện tử nhỏ lẻ, stablecoin đã dần phát triển thành mạng lưới thanh toán xử lý hàng nghìn tỷ USD mỗi năm. Giờ đây, ngành ngân hàng dự định sao chép mô hình hợp tác từng xây dựng Zelle, đặt hy vọng vào việc cùng nhau xây dựng cơ sở hạ tầng để ngăn chặn các loại đô la kỹ thuật số khác nhau tiếp tục xâm lấn lãnh địa kinh doanh của họ.

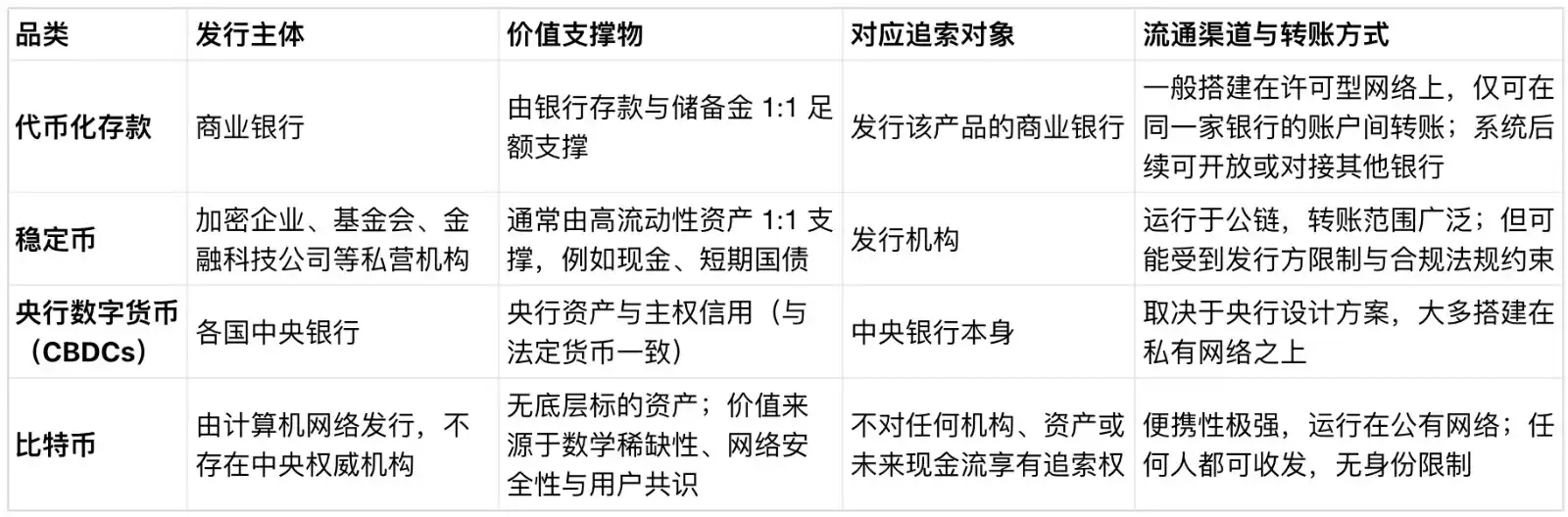

JP Morgan Chase, Bank of America, HSBC Holdings, Citigroup, Wells Fargo và các ngân hàng hàng đầu khác gần đây đã công bố kế hoạch chung nhằm xây dựng một mạng lưới tiền gửi ngân hàng được token hóa có thể kết nối với nhau. Tiền gửi ngân hàng được token hóa là dạng số hóa của tiền được lưu giữ trong hệ thống ngân hàng thương mại, có thể được chuyển qua các kênh thanh toán blockchain, công nghệ ban đầu được giới thiệu bởi ngành công nghiệp tiền điện tử.

Biểu tượng Zelle trên điện thoại thông minh. Nhiếp ảnh gia: Tiffany Hagler-Geard / Bloomberg

Kế hoạch này sẽ được vận hành bởi The Clearing House (viết tắt TCH), đại diện cho lần đầu tiên ngành ngân hàng Mỹ tiến hành một hành động phối hợp quy mô lớn để đối phó với stablecoin. Stablecoin thường được neo với đô la Mỹ, có khả năng xử lý thanh toán và thanh toán 24/7, với các ứng dụng ngày càng mở rộng.

Ngành ngân hàng giờ đây ngày càng nhận thức rõ hơn rằng mối đe dọa cạnh tranh từ stablecoin không còn chỉ là mối đe dọa trên giấy tờ. Stablecoin ban đầu chủ yếu chỉ được sử dụng trong giao dịch tiền điện tử, nhưng ngày càng có nhiều doanh nghiệp thanh toán và tổ chức tài chính lựa chọn sử dụng stablecoin để tìm kiếm các kênh chuyển tiền chi phí thấp hơn và tốc độ nhanh hơn. Dữ liệu từ cơ quan phân tích Artemis Analytics cho thấy, khối lượng giao dịch stablecoin năm ngoái tăng 72%, đạt khoảng 33 nghìn tỷ USD; Bloomberg Intelligence dự báo đến năm 2030, lưu lượng thanh toán bằng stablecoin có thể vượt qua 50 nghìn tỷ USD.

Khuôn mẫu tham khảo rõ ràng cho hành động lần này của ngành ngân hàng chính là Zelle. Hơn một thập kỷ trước, các ngân hàng lớn đã hợp tác xây dựng mạng lưới thanh toán ngang hàng cá nhân (P2P) để cạnh tranh với các ứng dụng thanh toán tiêu dùng đang trỗi dậy nhanh chóng như Venmo. Dự án mất nhiều năm chuẩn bị mới được triển khai, nhưng hiện nay Zelle xử lý hơn 1 nghìn tỷ USD thanh toán mỗi năm, được xem là một trong những ví dụ thành công nhất về phòng thủ của ngành ngân hàng trước các đối thủ cạnh tranh bên ngoài.

Nhưng liệu ngành ngân hàng có thể một lần nữa tái tạo thành công này hay không, hiện vẫn còn nhiều điều không chắc chắn. Thị trường phát triển với tốc độ chóng mặt, hàng chục tổ chức cạnh tranh lẫn nhau cần thống nhất về tiêu chuẩn công nghệ, quy tắc quản trị và động lực thương mại. Lĩnh vực tài chính vốn có nhiều dự án liên minh cuối cùng bị cản trở, do sự khác biệt về nhu cầu của các bên làm chậm quyết định và tiến độ đầu tư.

Alessandro Hatami, Đối tác Quản lý tại công ty tư vấn fintech Pacemakers.io và cựu Giám đốc Thanh toán Kỹ thuật số của Ngân hàng Lloyds cho biết: "Chính những ngân hàng này, trong mười năm qua liên tục công bố các dự án blockchain khác nhau. Các ngân hàng cạnh tranh lẫn nhau, việc muốn xây dựng cơ sở hạ tầng dùng chung vốn đã rất khó khăn."

Trong thời kỳ chính quyền Trump có xu hướng nới lỏng quản lý, Phố Wall đã đẩy mạnh bố trí token hóa. Các nhà hoạch định chính sách Mỹ tin rằng các loại token được neo với đô la Mỹ có thể củng cố vị thế bá quyền toàn cầu của đồng đô la, đồng thời thúc đẩy nhu cầu đối với trái phiếu Mỹ.

Năm ngoái, Mỹ ban hành "Đạo luật GENIUS", xây dựng khuôn khổ quản lý toàn diện cho stablecoin, tương đương với tiếng kèn hiệu cho stablecoin bước vào ứng dụng chủ đạo. Trọng tâm thảo luận chính sách sau đó chuyển sang các quy định pháp lý thị trường đi kèm, và liệu có cho phép các nhà phát hành stablecoin cung cấp lợi nhuận quản lý tài chính, phần thưởng phúc lợi hay không - một khi chính sách này được nới lỏng, tiền gửi ngân hàng sẽ phải đối mặt với sự chuyển dịch nghiêm trọng.

Nicole Sandler, Giám đốc Hệ sinh thái tại công ty khởi nghiệp thanh toán token hóa Ubyx, cho biết: "Mối đe dọa cạnh tranh giờ đây rõ ràng và có thể định lượng. Các ngân hàng liên tục phát hiện khách hàng chọn stablecoin để chuyển tiền. Điều này hoàn toàn khác với mối đe dọa tiềm ẩn xa xôi, trừu tượng trước đây."

Kết Nối Các Kênh Thanh Toán Khác Nhau

Các ngân hàng lớn đã liên tục thử nghiệm công nghệ blockchain trong nhiều năm, vừa nghiên cứu riêng lẻ, vừa khám phá phối hợp. JP Morgan, Citigroup, BNY Mellon và nhiều tổ chức lớn khác đã triển khai hệ thống thanh toán blockchain tự phát triển, hỗ trợ khách hàng chuyển tiền 24/7.

Mặc dù các nền tảng tự phát triển này có một số đặc tính của stablecoin, đồng thời mang lợi thế của tiền trong ngân hàng thương mại, như tiền gửi có lãi suất, được bảo hiểm tiền gửi, nhưng phạm vi chuyển tiền chủ yếu chỉ giới hạn giữa các khách hàng của cùng một ngân hàng. Ngược lại, người dùng stablecoin có thể chuyển tiền đến bất kỳ chủ thể nào trên toàn cầu mà không bị hạn chế bởi tổ chức mở tài khoản.

Một trong những mục tiêu cốt lõi của The Clearing House là đạt được khả năng tương tác giữa các hệ thống tiền kỹ thuật số khác nhau, từ đó mở rộng đáng kể phạm vi bao phủ kinh doanh và quy mô giao dịch.

Debopama Sen, Giám đốc Dịch vụ Thanh toán tại Citigroup, chỉ ra: "Việc đạt được sự tương tác giữa các hệ thống, xây dựng một nền tảng có khả năng mở rộng, và đơn giản hóa thao tác của khách hàng là rất quan trọng. Nhiều khách hàng lớn của chúng tôi hoạt động kinh doanh toàn cầu và hợp tác với nhiều hơn một ngân hàng."

Các hình thức tiền tệ dựa trên blockchain, Nguồn: Bloomberg

The Clearing House có kế hoạch kết nối với một loạt các tổ chức tài chính quản lý tổng cộng hàng nghìn tỷ USD tiền gửi và phục vụ hàng chục triệu khách hàng. Quy mô và phạm vi bao phủ sau khi xây dựng xong sẽ vượt xa thị trường stablecoin hiện tại.

Christopher Ward, Giám đốc Thanh toán Doanh nghiệp tại Truist Financial, cho biết: "Điều này không khác gì logic thúc đẩy xây dựng hệ thống thanh toán thời gian thực ở Mỹ. Các bên cùng nhau thiết lập quy tắc thống nhất để đạt được mức độ phổ biến rộng rãi. Dự án hiện tại cũng tuân theo tư duy tương tự."

The Clearing House có kinh nghiệm sâu rộng trong vận hành mạng lưới ngành, giỏi cân bằng nhu cầu của nhiều bên như ngân hàng cộng đồng, ngân hàng khu vực, ngân hàng đa quốc gia lớn và các tổ chức nước ngoài tại Mỹ, rất phù hợp để đảm nhận vai trò điều phối. Dự án dự kiến ra mắt chính thức vào năm sau.

Elena Casal, Giám đốc Khách hàng của The Clearing House, cho biết: "Việc xây dựng cơ sở hạ tầng chia sẻ ngành đã nằm trong gen của chúng tôi. Chúng tôi đã có sẵn khuôn khổ quản trị và quy trình tuân thủ quy định trưởng thành, điều này có thể giúp dự án triển khai nhanh hơn."

Elena Casal đề cập rằng nhu cầu thị trường chủ yếu tập trung vào lĩnh vực thanh toán bán buôn, đặc biệt là quản lý tiền mặt doanh nghiệp và điều phối thanh khoản. Mạng lưới này cũng có thể cung cấp tiền mặt kỹ thuật số để sử dụng trong thanh toán bù trừ và thanh toán chứng khoán token hóa, thúc đẩy sự phát triển của thị trường vốn token hóa. The Clearing House đang lựa chọn nhà cung cấp dịch vụ công nghệ, mạng lưới được thiết kế dự phòng khả năng mở rộng, trong tương lai có thể hỗ trợ nghiệp vụ thanh toán stablecoin theo nhu cầu.

Làn Đường Đông Đúc, Nhiều Bên Cùng Thi Đấu

Mặc dù The Clearing House có nền tảng thành công khá tốt, nhưng hiện nay làn đường tiền kỹ thuật số thuộc hệ thống ngân hàng đã rất đông đúc, nhiều dự án tương tự đã được khởi động từ cách đây mười năm. Nhiều ngân hàng đồng thời tham gia nhiều dự án song song, ngược lại dễ dẫn đến sự phân mảnh ngành, khó hình thành sức mạnh tổng hợp.

Tuần trước, tổ chức thanh toán SWIFT tiết lộ rằng hơn 17 ngân hàng chuẩn bị thử nghiệm thanh toán xuyên biên giới được token hóa trên sổ cái phân tán mới của họ. Ngoài ra, Goldman Sachs, Deutsche Bank, Bank of America, Santander Tây Ban Nha và các tổ chức khác đã thành lập liên minh vào cuối năm ngoái để nghiên cứu và phát triển tiền kỹ thuật số tương tự stablecoin.

Manish Kohli, Giám đốc Giải pháp Thanh toán Toàn cầu tại HSBC, phân tích rằng các nền tảng được nâng cấp cải tạo dựa trên hệ thống trưởng thành có tỷ lệ thắng cao hơn nhiều so với các dự án mới xây dựng từ đầu. Lấy kế hoạch của The Clearing House lần này làm ví dụ: "Dự án dựa trên cơ sở hạ tầng hiện có, có cộng đồng thành viên ổn định, các ứng dụng nội địa Mỹ rõ ràng, rủi ro triển khai thấp hơn nhiều." HSBC đồng thời tham gia nhiều dự án, bao gồm thử nghiệm SWIFT, "Sáng kiến Tiền gửi Token hóa Vương quốc Anh" của Anh, và dự án Ensemble của Hồng Kông.

Tự Cải Cách Gian Nan

Ngành ngân hàng sở hữu lợi thế rõ ràng với quy mô tài sản khổng lồ và tư cách tuân thủ, nhưng điểm yếu bẩm sinh là tiến độ ra quyết định và triển khai chậm chạp. Lấy Zelle làm ví dụ, dự án nghiên cứu và phát triển mất nhiều năm, nếu không có áp lực từ các đối thủ cạnh tranh như Venmo, rất khó thực sự phát triển mạnh mẽ; ngay cả khi công nghệ phát triển xong sẵn sàng triển khai, các thành viên liên minh thậm chí còn tranh cãi về tên sản phẩm.

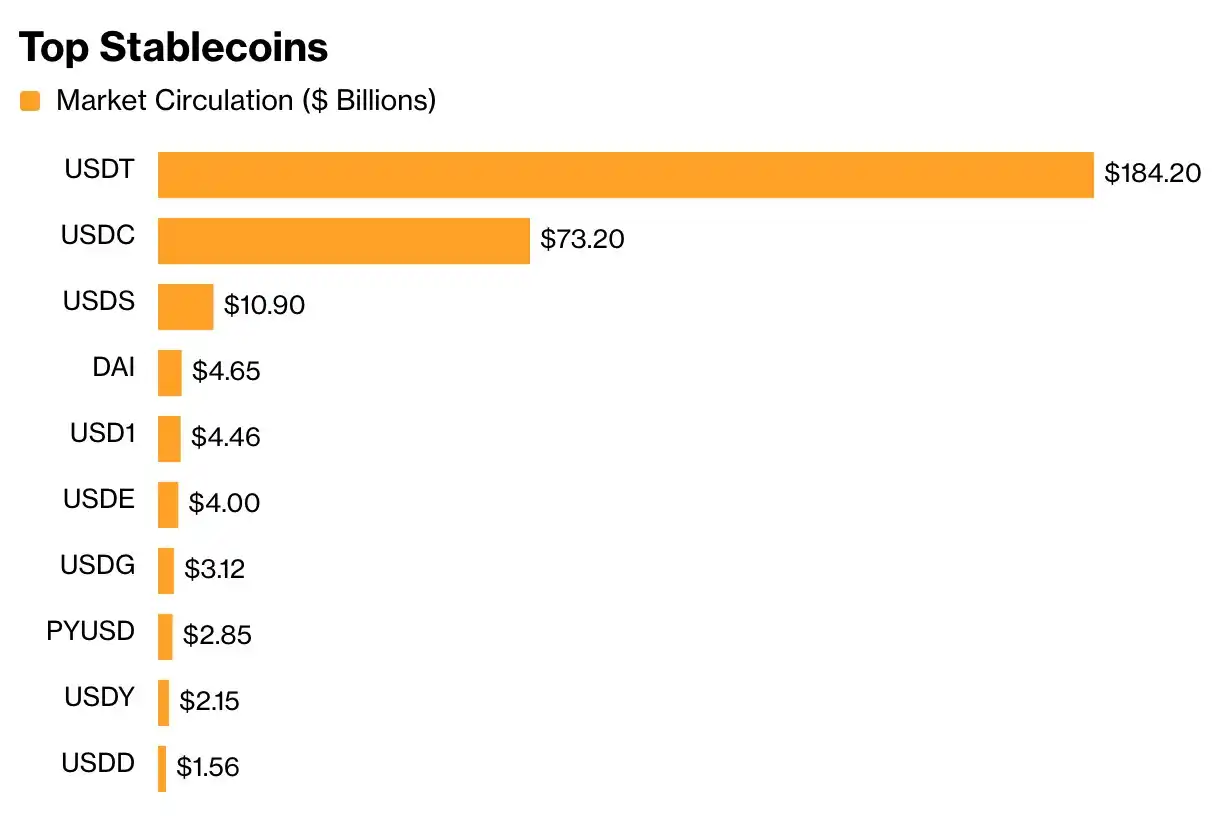

Ngoài ra, sự chuyển đổi của các gã khổng lồ thanh toán lâu đời cũng chưa chắc suôn sẻ. PayPal ra mắt stablecoin PYUSD vào tháng 8 năm 2023, nhưng mức độ phổ biến cực kỳ thấp, quy mô lưu thông chỉ 29 tỷ USD, so với quy mô của stablecoin hàng đầu thì không đáng kể: USDT do Tether phát hành có quy mô lưu thông khoảng 1,840 tỷ USD, USDC do Circle phát hành đạt 730 tỷ USD.

Các stablecoin chủ lưu, Nguồn: CoinGecko

Theo góc độ này, các nhà phát hành stablecoin hàng đầu tạm thời không cần quá hoảng sợ. Tuy nhiên, các ngân hàng cũng không cần vội vàng giành lợi thế tiên phong: nhiều khách hàng doanh nghiệp lớn nhất và sinh lời nhất trong phân khúc thanh toán của ngân hàng hiện tại không có nhu cầu cấp thiết sử dụng đô la Mỹ có thể lập trình.

Marieke Flament, Đồng sáng lập tổ chức tư vấn tiền kỹ thuật số Currency of Power, cho biết: "Các ngân hàng có vẻ như hành động chậm chạp, nhưng một khi quyết tâm thúc đẩy dự án, họ có thể điều động lượng tài nguyên khổng lồ. Nhưng lĩnh vực tiền điện tử phát triển với tốc độ cực nhanh, liệu các ngân hàng có theo kịp nhịp độ hay không vẫn là một thách thức lớn."

Các phóng viên Paige Smith, Olga Kharif, Yizhu Wang hỗ trợ báo cáo