Tỷ lệ Bitcoin-vàng, vốn làm nổi bật số ounce vàng cần thiết để mua một BTC, đã điều chỉnh về mức 20 ounce mỗi BTC, giảm khoảng 50% so với mức khoảng 40 ounce vào tháng 12 năm 2024. Thay vì sự sụp đổ trong nhu cầu Bitcoin (BTC), sự thay đổi mạnh mẽ này phản ánh chế độ kinh tế vĩ mô độc đáo của năm 2025, nơi hiệu suất tài sản của vàng chi phối so với tài sản tiền mã hóa.

Những điểm chính:

Tỷ lệ BTC–vàng giảm từ 40 xuống 20 ounce mỗi BTC giữa tháng 12 năm 2024 và quý 4 năm 2025.

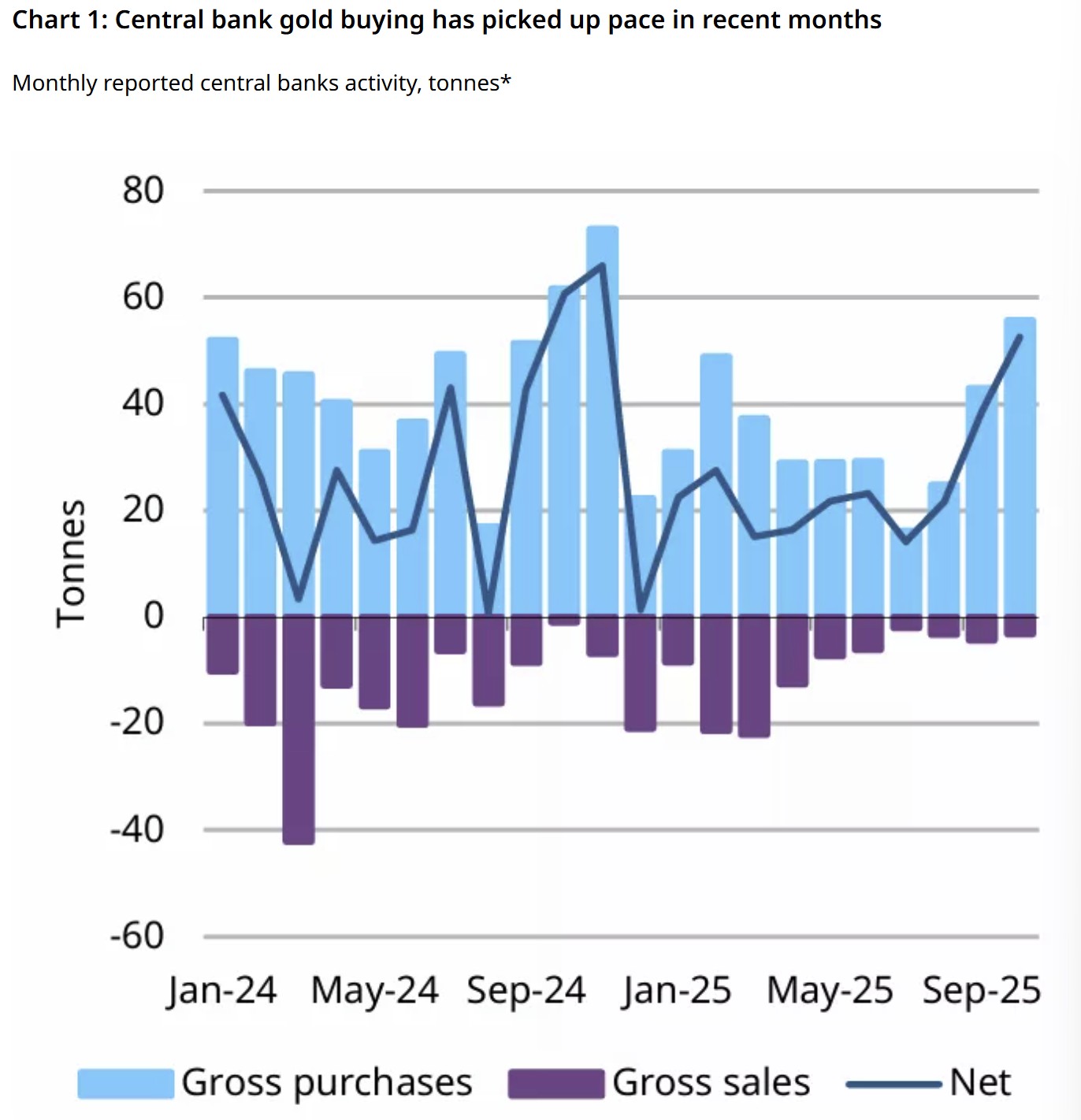

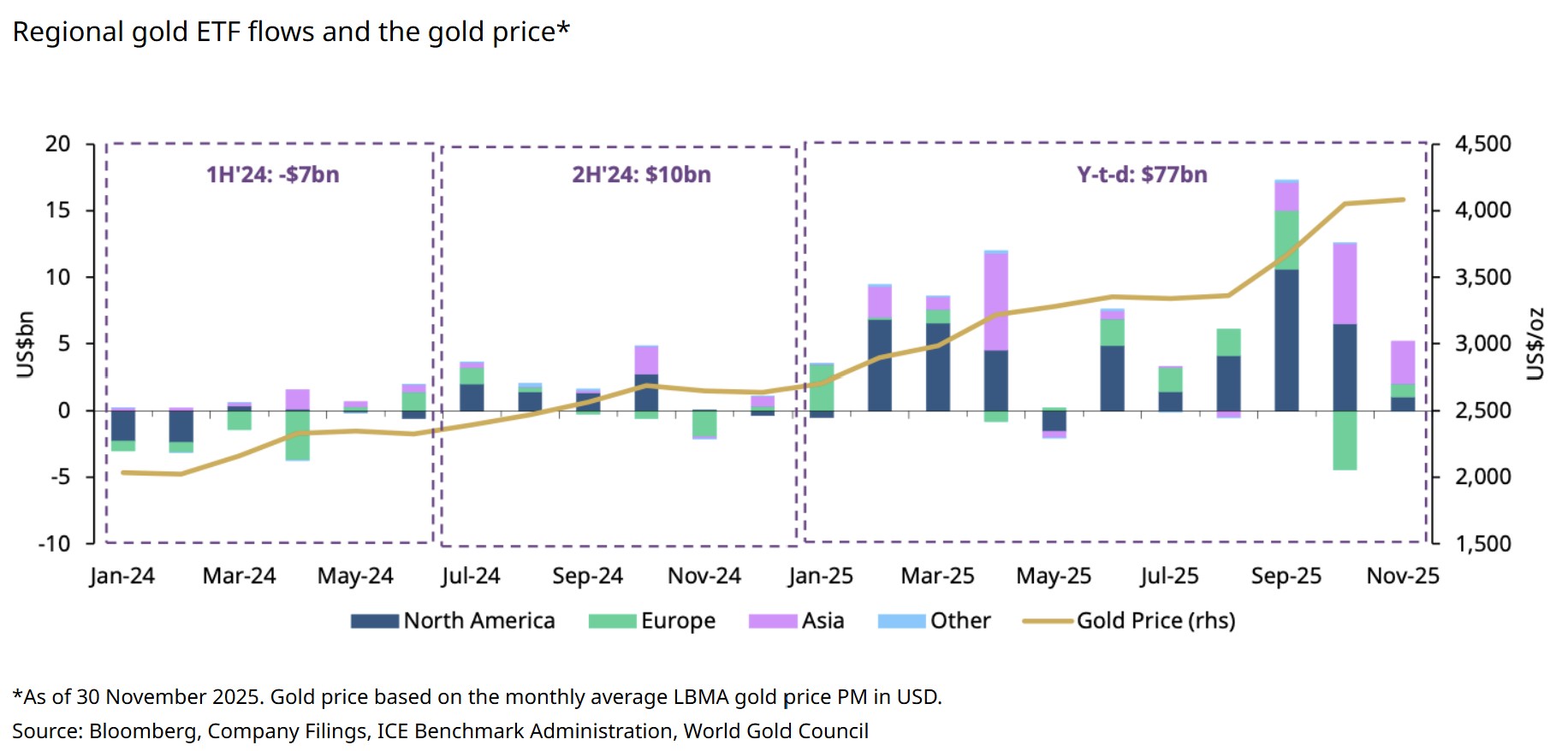

Vàng hấp thụ các dòng tiền liên tục khi các ngân hàng trung ương mua 254 tấn tính đến tháng 10, và lượng nắm giữ ETF vàng toàn cầu tăng 397 tấn trong nửa đầu năm 2025.

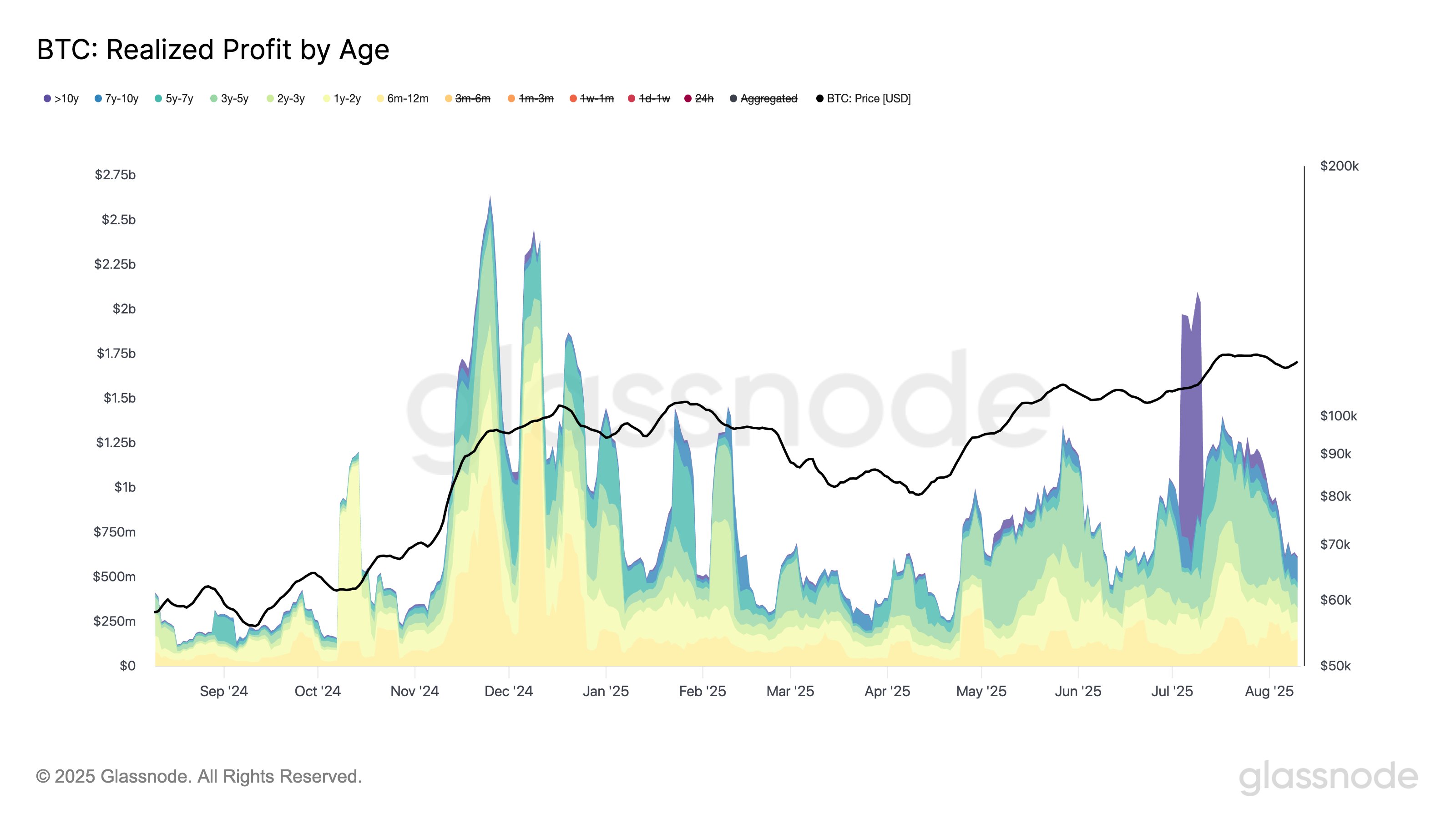

Nhu cầu Bitcoin giảm nhẹ trong nửa cuối năm khi AUM của ETF spot giảm từ 152 tỷ USD xuống 112 tỷ USD, trong khi những người nắm giữ dài hạn bán ra hơn 500.000 BTC.

Tại sao vàng thống trị nhu cầu lưu giữ giá trị vào năm 2025

Vàng dẫn đầu nhu cầu lưu giữ giá trị toàn cầu vào năm 2025, mang lại mức tăng từ đầu năm (YTD) là 63% và vượt trên 4.000 USD mỗi ounce trong quý 4. Điều khiến đợt tăng giá này trở nên khác biệt là nó diễn ra bất chấp các điều kiện tiền tệ thắt chặt.

Đợt tăng giá diễn ra trong khi lãi suất Mỹ vẫn ở mức thắt chặt trong phần lớn thời gian của năm, với Cục Dự trữ Liên bang (Fed) chỉ thực hiện lần cắt giảm điểm cơ bản đầu tiên vào tháng 9. Theo truyền thống, một môi trường như vậy sẽ gây áp lực lên các tài sản không sinh lãi, tuy nhiên vàng vẫn tăng mạnh, làm nổi bật sự thay đổi cấu trúc trong nhu cầu.

Các ngân hàng trung ương là trung tâm của động thái này. Tổng lượng mua hàng của khu vực chính thức toàn cầu đạt 254 tấn tính đến tháng 10, với Ngân hàng Quốc gia Ba Lan dẫn đầu, bằng cách bổ sung 83 tấn. Đồng thời, lượng nắm giữ quỹ hoán đổi danh mục (ETF) vàng toàn cầu tăng 397 tấn trong nửa đầu năm 2025, đạt mức cao kỷ lục 3.932 tấn vào tháng 11.

Đây là một sự đảo ngược đáng kể so với mô hình dòng tiền ra năm 2023. Dòng tiền vào này xảy ra bất chấp lợi suất thực trung bình đạt 1,8% trên các thị trường phát triển trong quý 2, trong thời gian đó vàng vẫn tăng 23%, báo hiệu sự tách biệt rõ ràng khỏi mối quan hệ nghịch đảo truyền thống với lợi suất.

Mức độ bất ổn gia tăng càng củng cố thêm sức hấp dẫn của vàng. Chỉ số VIX (Chỉ số Biến động) trung bình đạt 18,2 trong năm 2025, tăng từ 14,3 vào năm 2024, trong khi các chỉ số rủi ro địa chính trị tăng 34% so với cùng kỳ năm trước. Beta cổ phiếu của vàng giảm xuống mức âm 0,12, thấp nhất kể từ năm 2008, xác nhận nhu cầu từ cả việc phòng ngừa rủi ro và phân bổ dài hạn.

Do đó, được xác định bởi điều kiện tài chính chặt chẽ của Mỹ và việc nới lỏng chính sách bị trì hoãn, vàng trong năm 2025 hoạt động ít như một công cụ phòng ngừa lạm phát và nhiều hơn như một loại bảo hiểm danh mục đầu tư rộng rãi.

Liên quan: Cá mập Bitcoin tích trữ với tốc độ nhanh nhất trong 13 năm, trong khi BTC giảm 30%

Tại sao Bitcoin tụt hậu so với vàng trên cơ sở tương đối

Bitcoin mang lại lợi nhuận vững chắc trong suốt năm 2025, đạt mức sáu con số và hưởng lợi từ nhu cầu đối với ETF BTC spot. Tuy nhiên, so với vàng, Bitcoin hoạt động kém hiệu quả hơn do điều kiện nhu cầu suy yếu trong nửa cuối năm.

ETF Bitcoin spot có đà tăng trưởng mạnh mẽ ban đầu, với tổng tài sản quản lý (AUM) tăng từ 120 tỷ USD vào tháng 1 lên mức cao nhất 152 tỷ USD vào tháng 7 năm 2025. Kể từ đó, AUM giảm đều đặn xuống khoảng 112 tỷ USD trong năm tháng tiếp theo, phản ánh dòng tiền ra ròng trong các đợt điều chỉnh giảm giá và sự chậm lại trong việc hình thành vốn mới. Điều này trái ngược với dòng tiền vào ổn định vào ETF vàng trong cùng kỳ.

Dữ liệu onchain cũng chỉ ra sự phân phối. Theo Glassnode, việc hiện thực hóa lợi nhuận của người nắm giữ dài hạn (LTH) vượt quá 1 tỷ USD mỗi ngày trên trung bình bảy ngày trong phần lớn tháng 7, đánh dấu một trong những giai đoạn chốt lời lớn nhất từng được ghi nhận.

Mặc dù lợi nhuận thực hiện giảm bớt vào tháng 8, nhưng việc bán ra lại tiếp tục vào cuối năm. Vào tháng 10, những người nắm giữ dài hạn đã bán khoảng 300.000 BTC, trị giá 33 tỷ USD, đại diện cho sự phân phối LTH mạnh mẽ nhất kể từ tháng 12 năm 2024. Kết quả là, nguồn cung LTH giảm từ 14,8 triệu BTC vào ngày 18 tháng 7 xuống còn khoảng 14,3 triệu BTC tại thời điểm hiện tại.

Lợi suất thực cao trong phần lớn năm 2025 đã làm tăng chi phí cơ hội của việc nắm giữ Bitcoin, trong khi mối tương quan của nó với cổ phiếu vẫn tương đối cao. Ngược lại, vàng hưởng lợi từ nhu cầu trú ẩn an toàn và được dự trữ. Sự phân kỳ trong các chế độ nhu cầu này giải thích cho sự thu hẹp trong tỷ lệ BTC–vàng, phản ánh việc định giá lại theo chu kỳ hơn là sự sụp đổ cấu trúc trong luận điểm dài hạn của Bitcoin.

Liên quan: Sự phá vỡ parabola của Bitcoin làm tăng cơ hội điều chỉnh 80%: Nhà giao dịch kỳ cựu

Bài viết này không chứa lời khuyên hoặc khuyến nghị đầu tư. Mọi hoạt động đầu tư và giao dịch đều liên quan đến rủi ro và người đọc nên tiến hành nghiên cứu riêng mình khi đưa ra quyết định. Mặc dù chúng tôi nỗ lực cung cấp thông tin chính xác và kịp thời, Cointelegraph không đảm bảo tính chính xác, đầy đủ hoặc độ tin cậy của bất kỳ thông tin nào trong bài viết này. Bài viết này có thể chứa các tuyên bố mang tính triển vọng phải chịu rủi ro và không chắc chắn. Cointelegraph sẽ không chịu trách nhiệm cho bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ việc bạn dựa vào thông tin này.