Đầu năm 2025, thị trường Bitcoin (BTC) tràn ngập sự lạc quan cuồng nhiệt, các tổ chức và nhà phân tích cùng nhau đặt cược vào việc giá sẽ tăng vọt lên trên 150.000 USD vào cuối năm, thậm chí hướng tới mức 200.000+ USD hoặc cao hơn. Nhưng thực tế đã diễn ra một vở kịch "ngược đời": BTC từ đỉnh khoảng 126.000 USD vào đầu tháng 10 đã lao dốc hơn 33%, bước vào chế độ "tẩy rửa" trong tháng 11 (giảm 28% trong tháng), và tính đến ngày 10 tháng 12, giá ổn định trong khoảng 92.000 USD.

Đợt thất bại tập thể này đáng để phân tích kỹ lưỡng: Tại sao các dự đoán đầu năm lại thống nhất đến vậy? Tại sao hầu như tất cả các tổ chức lớn đều sai?

I. Dự đoán đầu năm so với hiện trạng

1.1 Ba trụ cột của sự đồng thuận thị trường

Đầu năm 2025, thị trường Bitcoin tràn ngập một tâm lý lạc quan chưa từng có. Hầu như tất cả các tổ chức lớn đều đưa ra mục tiêu giá cuối năm trên 150.000 USD, một số dự đoán mạnh mẽ thậm chí hướng thẳng đến 200.000-250.000 USD. Kỳ vọng tăng giá cao độ và thống nhất này được xây dựng dựa trên ba logic "chắc chắn":

Yếu tố chu kỳ: Lời nguyền giảm một nửa

12-18 tháng sau lần giảm một nửa thứ tư (tháng 4/2024), lịch sử nhiều lần xuất hiện đỉnh giá. 13 tháng sau lần giảm một nửa năm 2012, giá tăng lên 1.150 USD; 18 tháng sau lần giảm một nửa năm 2016, giá vượt 20.000 USD; 12 tháng sau lần giảm một nửa năm 2020, giá đạt 69.000 USD. Thị trường phổ biến cho rằng hiệu ứng co lại từ phía cung sẽ xuất hiện chậm, và năm 2025 đang ở trong "giai đoạn cửa sổ lịch sử".

Kỳ vọng mặt bằng tiền: Dòng chảy ETF

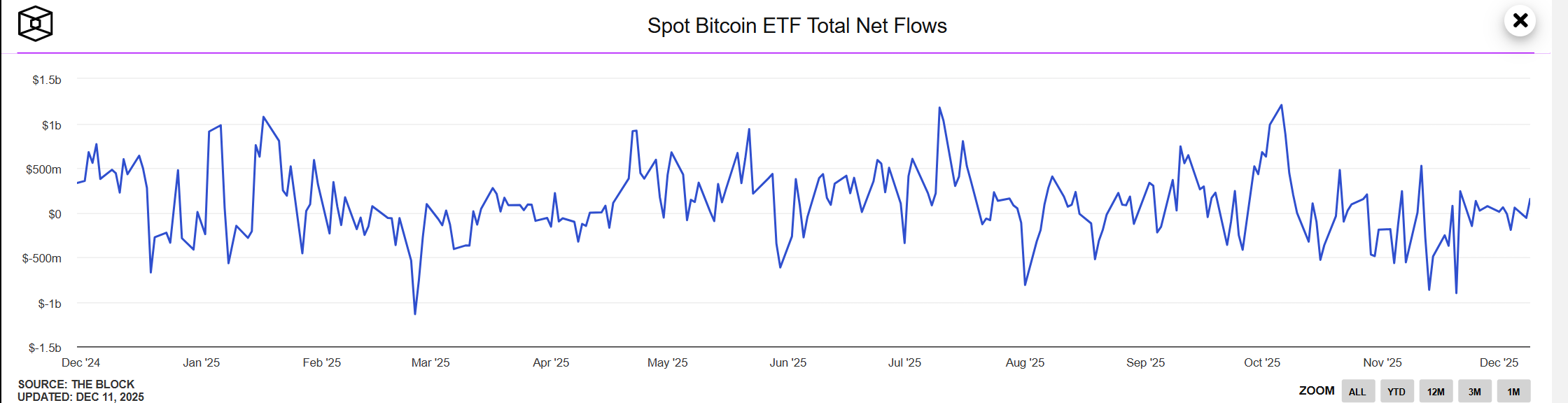

Việc ETF spot được phê duyệt được coi là mở "cửa xả lũ vốn thể chế". Thị trường kỳ vọng dòng tiền ròng tích lũy trong năm đầu tiên sẽ vượt 1.000 tỷ USD, các quỹ hưu trí, quỹ đầu tư nhà nước và các nguồn vốn truyền thống khác sẽ phân bổ quy mô lớn. Sự ủng hộ của các gã khổng lồ Phố Wall như BlackRock, Fidelity đã khiến câu chuyện kể "Bitcoin trở nên phổ biến" thấm sâu vào lòng người.

Lợi ích chính sách: Lá bài Trump

Thái độ thân thiện của chính quyền Trump đối với tài sản mã hóa, bao gồm cả thảo luận về đề xuất dự trữ Bitcoin chiến lược, kỳ vọng điều chỉnh nhân sự SEC, được coi là sự hỗ trợ chính sách dài hạn. Thị trường cho rằng sự không chắc chắn về quản lý sẽ giảm đáng kể, dọn đường cho các thể chế tham gia.

Dựa trên ba logic này, mức giá mục tiêu trung bình đầu năm của các tổ chức lớn đạt 170.000 USD, ngụ ý kỳ vọng mức tăng trong năm vượt 200%.

1.2 Toàn cảnh dự đoán của các tổ chức: Ai mạnh mẽ nhất?

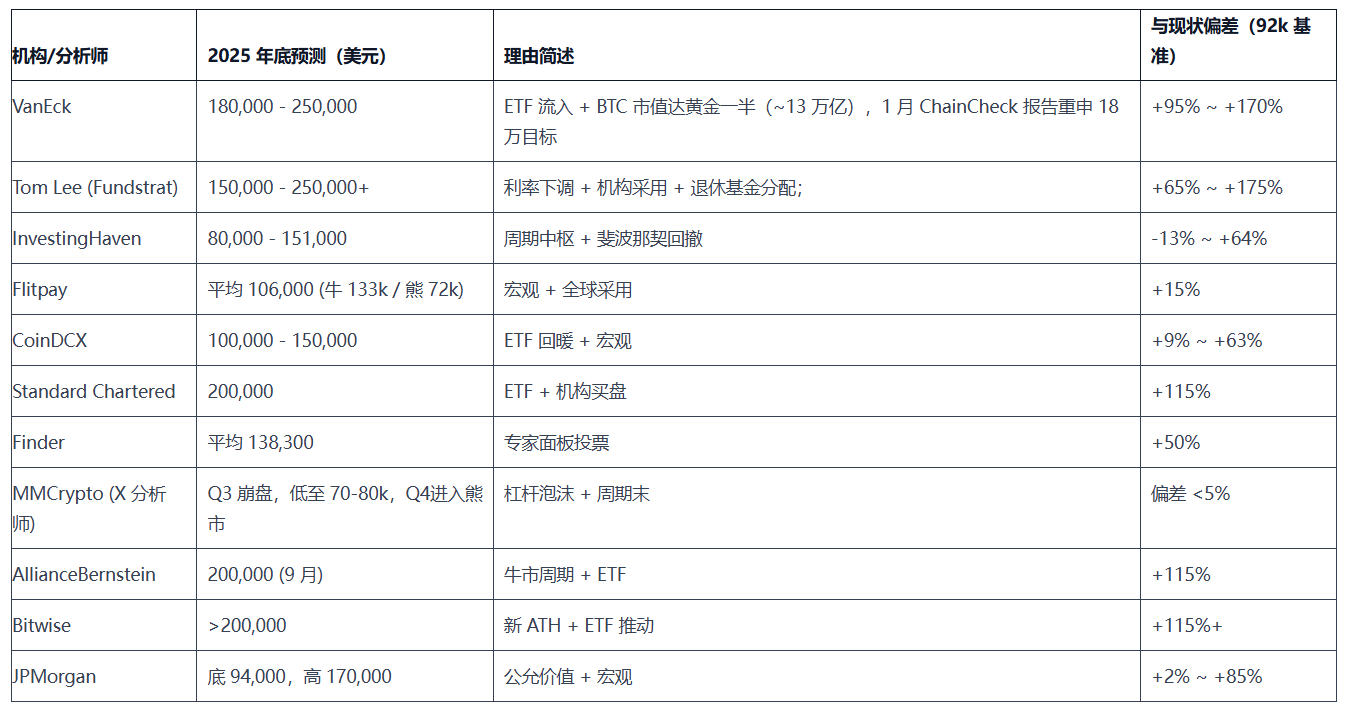

Bảng dưới đây tổng hợp dự đoán đầu năm của 11 tổ chức và nhà phân tích lớn, so sánh với giá hiện tại (92.000 USD), độ lệch rõ ràng:

Đặc điểm phân bố dự đoán:

- Phe mạnh mẽ (8 tổ chức): Mục tiêu giá 150.000 USD+, độ lệch trung bình trên 80%, đại diện bao gồm VanEck, Tom Lee, Standard Chartered

- Phe ôn hòa (2 tổ chức): JPMorgan đưa ra dự đoán theo khoảng, Flitpay cung cấp kịch bản tăng/giảm, dành chỗ cho không gian suy thoái

- Phe ngược dòng (1 tổ chức): Chỉ MMCrypto cảnh báo rõ ràng về rủi ro sụp đổ, trở thành người dự đoán chính xác duy nhất

Đáng chú ý, những tổ chức dự đoán mạnh mẽ nhất lại chính là những tổ chức nổi tiếng nhất (VanEck, Tom Lee), trong khi dự đoán chính xác lại đến từ các nhà phân tích kỹ thuật tương đối ít người biết đến.

II. Nguồn gốc sai lầm: Tại sao dự đoán của các tổ chức thất bại tập thể

2.1 Bẫy đồng thuận: Khi "tin tốt" mất hiệu ứng biên

9 tổ chức cùng nhau đặt cược vào "dòng chảy vào ETF", hình thành logic dự đoán đồng nhất cao.

Khi một yếu tố nào đó được thị trường nhận thức đầy đủ và phản ánh trong giá, nó sẽ mất đi sức đẩy biên. Đầu năm 2025, kỳ vọng dòng chảy vào ETF đã hoàn toàn được định giá sẵn (price in) – mọi nhà đầu tư đều biết "tin tốt" này, giá cả đã phản ứng trước. Thị trường cần的是 "vượt kỳ vọng", chứ không phải "phù hợp với kỳ vọng".

Dòng chảy vào ETF cả năm không đạt kỳ vọng, tháng 11 ETF có dòng tiền ròng ra ước tính từ 3.48 đến 4.3 tỷ USD. Quan trọng hơn, các tổ chức đã bỏ qua việc ETF là kênh hai chiều – khi thị trường chuyển hướng, nó không những không thể cung cấp hỗ trợ, mà ngược lại còn trở thành đường cao tốc cho dòng vốn tháo chạy.

Khi 90% nhà phân tích đều kể cùng một câu chuyện, câu chuyện đó đã mất đi giá trị alpha.

2.2 Mô hình chu kỳ thất bại: Lịch sử không lặp lại một cách đơn giản

Tom Lee, VanEck và các tổ chức khác phụ thuộc nhiều vào quy luật lịch sử "đỉnh giá sau 12-18 tháng giảm một nửa", cho rằng chu kỳ sẽ tự động thành hiện thực.

Môi trường thay đổi lớn: Năm 2025 đối mặt với môi trường vĩ mô khác biệt cơ bản so với các chu kỳ lịch sử:

- 2017: Lãi suất toàn cầu thấp, thanh khoản dễ dàng

- 2021: Kích thích đại dịch, ngân hàng trung ương bơm tiền

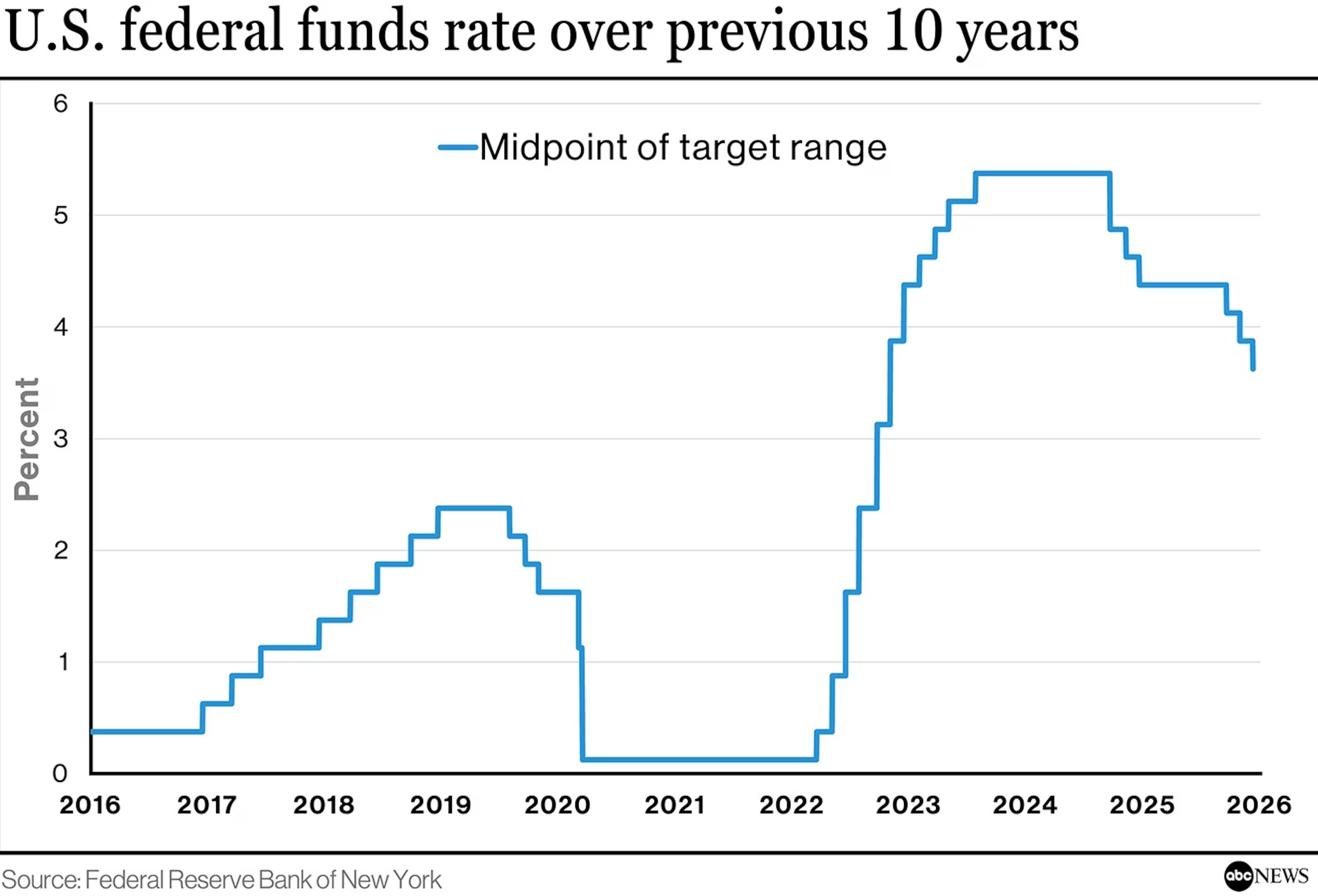

- 2025: Di chứng của chu kỳ tăng lãi suất mạnh nhất trong 40 năm, Fed duy trì diều hâu

Kỳ vọng Fed cắt giảm lãi suất từ 93% đầu năm giảm mạnh xuống còn 38% vào tháng 11. Sự chuyển hướng chính sách tiền tệ khẩn cấp này chưa từng xuất hiện trong các chu kỳ giảm một nửa lịch sử. Các tổ chức coi "chu kỳ" là quy luật chắc chắn, bỏ qua bản chất của nó là phân phối xác suất và phụ thuộc cao vào môi trường thanh khoản vĩ mô.

Khi các biến môi trường thay đổi căn bản, mô hình lịch sử tất yếu thất bại.

2.3 Xung đột lợi ích: Độ lệch cấu trúc của các tổ chức

VanEck, Tom Lee, Standard Chartered và các tổ chức hàng đầu khác có độ lệch lớn nhất (+100% trở lên), trong khi Changelly, MMCrypto tương đối ít người biết đến lại chính xác nhất. Quy mô tổ chức thường tỷ lệ nghịch với độ chính xác dự đoán.

Nguyên nhân gốc rễ: Bản thân các tổ chức này là những bên liên quan đến lợi ích:

- VanEck: Phát hành sản phẩm ETF Bitcoin

- Standard Chartered: Cung cấp dịch vụ lưu ký tài sản mã hóa

- Fundstrat: Phục vụ khách hàng nắm giữ tài sản mã hóa

- Tom Lee: Chủ tịch kho bạc Ethereum BMNR

Áp lực cấu trúc:

- Nhìn xuống (bearish) bằng với đập nát bát cơm của chính mình. Nếu họ công bố báo cáo bearish, không khác gì nói với khách hàng "sản phẩm của chúng tôi không đáng mua". Xung đột lợi ích này là mang tính cấu trúc, không thể tránh khỏi.

- Khách hàng cần mục tiêu "150.000+" để biện minh cho việc nắm giữ. Những khách hàng mà các tổ chức này phục vụ, phần lớn tham gia thị trường ở mức cao giữa chu kỳ tăng giá, chi phí nắm giữ trong khoảng 80.000-100.000 USD. Họ cần các nhà phân tích đưa ra mục tiêu "150.000+" để chứng minh quyết định của mình là đúng, để cung cấp sự hỗ trợ tâm lý cho việc tiếp tục nắm giữ hoặc thậm chí gia tăng vị thế.

- Dự đoán mạnh mẽ dễ dàng nhận được sự đưa tin của truyền thông. Tiêu đề kiểu "Tom Lee dự đoán Bitcoin 250.000 USD" rõ ràng sẽ nhận được nhiều lượt nhấp chuột và chia sẻ hơn so với một dự đoán thận trọng. Mức độ phủ sóng do dự đoán mạnh mẽ mang lại trực tiếp chuyển hóa thành ảnh hưởng thương hiệu tổ chức và lưu lượng nghiệp vụ.

- Các nhà phân tích nổi tiếng khó lật ngược lập trường lịch sử của chính mình. Tom Lee nổi danh nhờ dự đoán chính xác đợt phục hồi của Bitcoin năm 2023, xây dựng hình ảnh công chúng là "người cầm cờ tăng giá". Đầu năm 2025, ngay cả khi trong lòng có chút dè dặt với thị trường, ông cũng khó có thể công khai lật ngược lập trường lạc quan của mình.

2.4 Điểm mù thanh khoản: Đánh giá sai thuộc tính tài sản của Bitcoin

Thị trường từ lâu đã quen ví BTC như "vàng kỹ thuật số", cho rằng nó là tài sản trú ẩn trước lạm phát và mất giá tiền tệ. Nhưng thực tế, Bitcoin giống cổ phiếu công nghệ Nasdaq hơn, cực kỳ nhạy cảm với thanh khoản: Khi Fed duy trì diều hâu, thanh khoản thắt chặt, biểu hiện của BTC gần giống với cổ phiếu công nghệ beta cao, chứ không phải vàng trú ẩn.

Mâu thuẫn cốt lõi nằm ở đặc tính tài sản của Bitcoin xung đột tự nhiên với môi trường lãi suất cao. Khi lãi suất thực duy trì ở mức cao, sức hấp dẫn của tài sản không sinh lợi giảm xuống có hệ thống. Bitcoin vừa không tạo ra dòng tiền, vừa không trả bất kỳ khoản lãi nào, giá trị của nó hoàn toàn phụ thuộc vào việc "trong tương lai có người sẵn sàng mua với giá cao hơn". Ở thời kỳ lãi suất thấp, đây không phải là vấn đề – dù sao tiền gửi ngân hàng cũng chẳng được bao nhiêu lãi, chi bằng đánh cược một phen.

Nhưng khi tỷ suất lợi nhuận phi rủi ro đạt 4-5%, chi phí cơ hội của nhà đầu tư tăng lên đáng kể, Bitcoin – loại tài sản không sinh lợi này – thiếu sự hỗ trợ cơ bản.

Sự đánh giá sai chết người nhất, là hầu như tất cả các tổ chức đều giả định trước "chu kỳ cắt giảm lãi suất của Fed sắp bắt đầu". Định giá thị trường đầu năm là cắt giảm lãi suất 4-6 lần trong năm, mức cắt giảm tích lũy 100-150 điểm cơ bản. Nhưng dữ liệu tháng 11 đã đưa ra câu trả lời hoàn toàn trái ngược: Rủi ro lạm phát bùng phát trở lại, kỳ vọng cắt giảm lãi suất sụp đổ hoàn toàn, thị trường chuyển từ kỳ vọng "cắt giảm lãi suất nhanh" sang định giá "duy trì lãi suất cao trong thời gian dài hơn". Khi giả định cốt lõi này tan vỡ, tất cả các dự đoán lạc quan được xây dựng trên nền tảng "thanh khoản dễ dàng" đều mất đi gốc rễ.

Kết luận

Vụ thất bại tập thể năm 2025 cho chúng ta biết: Việc dự đoán chính xác bản thân nó là một mệnh đề giả. Bitcoin chịu ảnh hưởng của nhiều biến số như chính sách vĩ mô, tâm lý thị trường, mặt kỹ thuật, bất kỳ mô hình đơn lẻ nào cũng khó nắm bắt được sự phức tạp này.

Dự đoán của các tổ chức không phải là vô giá trị – chúng tiết lộ câu chuyện kể chủ đạo của thị trường, kỳ vọng dòng tiền và hướng tâm lý. Vấn đề là, khi dự đoán trở thành đồng thuận, đồng thuận trở thành cái bẫy.

Trí tuệ đầu tư thực sự nằm ở: Sử dụng báo cáo nghiên cứu của tổ chức để hiểu thị trường đang nghĩ gì, nhưng đừng để nó quyết định bạn nên làm gì. Khi VanEck, Tom Lee và những người khác cùng nhau nhìn lên (bullish), bạn cần hỏi không phải là "họ có đúng không", mà là "nếu họ sai thì sẽ thế nào". Quản lý rủi ro luôn ưu tiên hơn dự đoán lợi nhuận.

Lịch sử sẽ lặp lại, nhưng không bao giờ sao chép một cách đơn giản. Chu kỳ giảm một nửa, câu chuyện kể ETF, kỳ vọng chính sách – tất cả những logic này đều thất bại vào năm 2025, không phải vì bản thân logic có vấn đề, mà là các biến môi trường đã thay đổi căn bản. Lần sau, chất xúc tác sẽ được thay thế bằng cái tên khác, nhưng bản chất lạc quan quá mức của thị trường sẽ không thay đổi.

Hãy nhớ bài học lần này: Tư duy độc lập quan trọng hơn việc đi theo uy quyền, tiếng nói ngược dòng có giá trị hơn đồng thuận chủ đạo, quản lý rủi ro quan trọng hơn dự đoán chính xác. Đây mới là hào thành để tồn tại lâu dài trên thị trường tiền mã hóa.