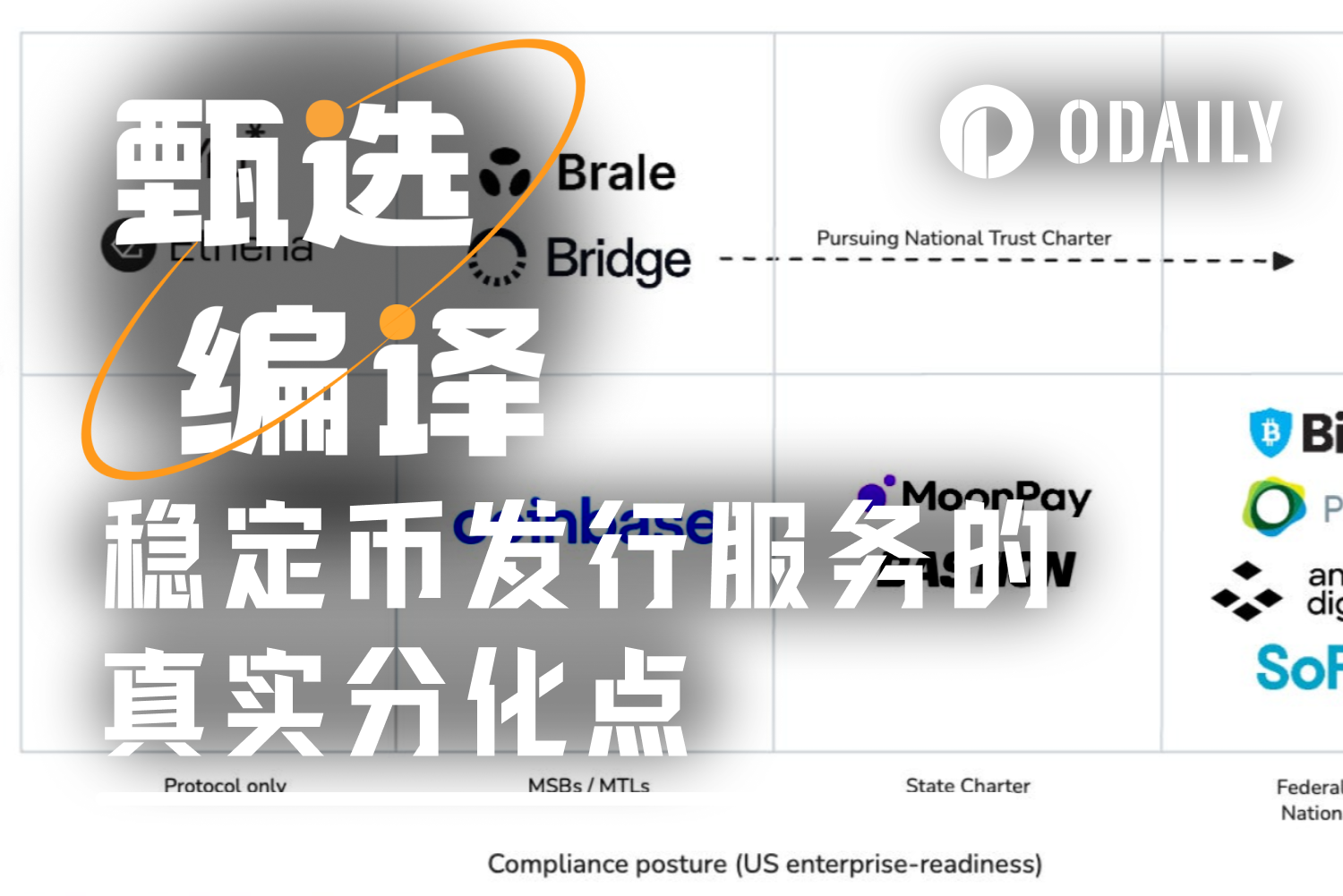

Tuân thủ, Thanh khoản, Phân phối: Mặt trận thực sự của việc phát hành stablecoin nằm ở đâu?

Ổn định đang trở thành cơ sở hạ tầng tài chính cấp ứng dụng. Với sự ra đời của Đạo luật GENIUS và khuôn khổ quản lý rõ ràng hơn, các thương hiệu như Western Union và Klarna đang chuyển từ việc tích hợp USDC sang phát hành "đô la của riêng họ" thông qua các đối tác white-label. Sự thay đổi này được hỗ trợ bởi sự bùng nổ của các nền tảng "phát hành ổn định dưới dạng dịch vụ".

Mặc dù khả năng phát hành cốt lõi đang trở nên đồng nhất, nhưng các nhà cung cấp khó có thể thay thế trong các lĩnh vực đòi hỏi kết quả vận hành cao như tuân thủ quy định, hiệu quả đổi tiền, thời gian khởi chạy và các dịch vụ đi kèm. Thị trường không còn là một cuộc cạnh tranh về giá mà là cạnh tranh phân tầng.

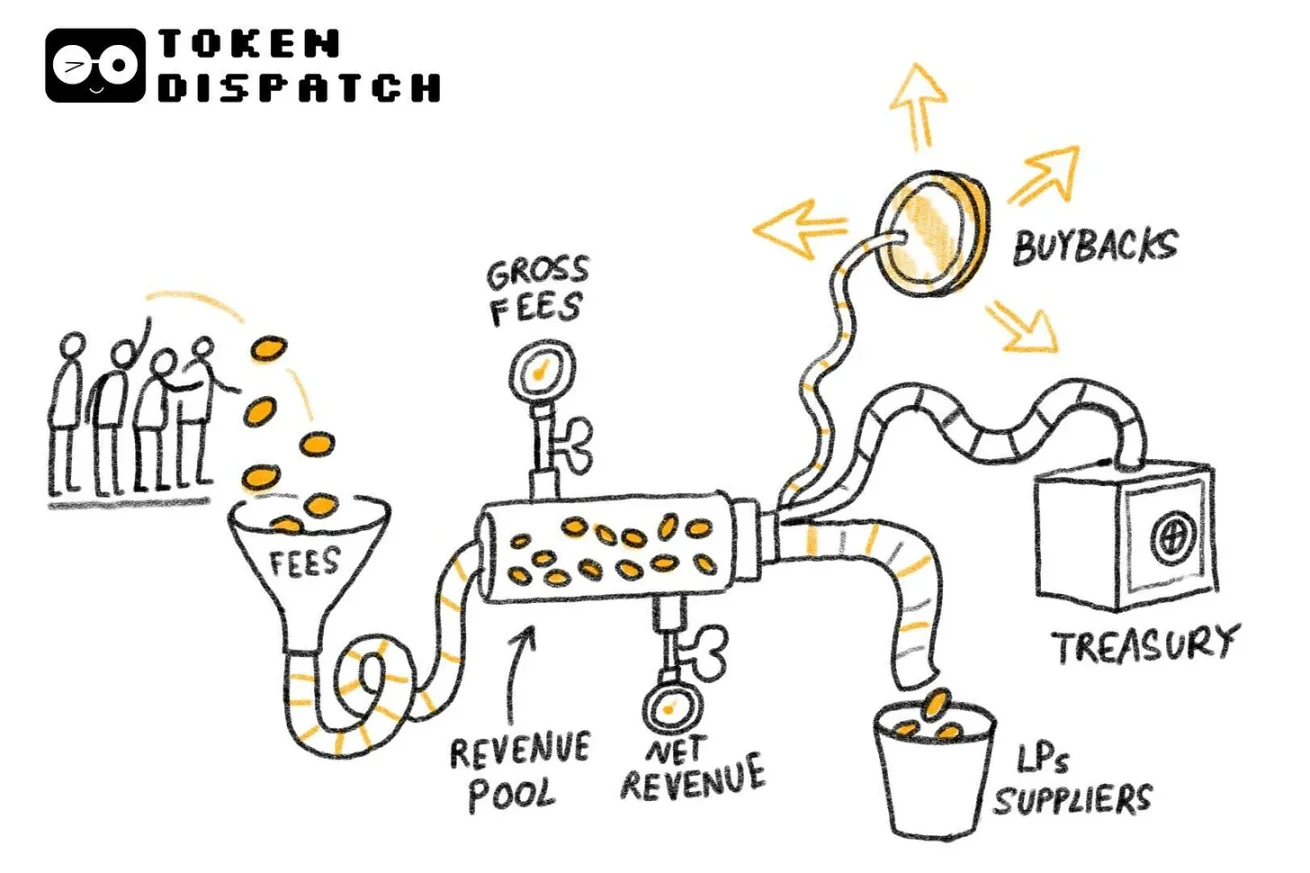

Các doanh nghiệp chủ yếu có ba động cơ để phát hành stablecoin riêng: lợi ích kinh tế, kiểm soát hành vi và tăng tốc độ triển khai. Phát hành white-label hoạt động bằng cách tách biệt việc quản lý dự trữ, vận hành trên chuỗi và kênh phân phối.

Thị trường đã phân tầng thành các cụm khác nhau dựa trên loại hình người mua (doanh nghiệp, công ty fintech, nền tảng DeFi), mỗi cụm có các ràng buộc và tiêu chí lựa chọn nhà phát hành riêng. Sự khác biệt đang dịch chuyển lên các tầng cao hơn trong công nghệ, với các dịch vụ giá trị gia tăng như cổng fiat, phát hành thẻ.

Lợi thế cạnh tranh lâu dài có thể đến từ hiệu ứng mạng và khả năng tương tác. Quyền định giá đến từ việc đóng gói dịch vụ, môi trường quản lý và các ràng buộc thanh khoản. Token chỉ là nền tảng, còn mô hình kinh doanh mới là cốt lõi.

Odaily星球日报01/26 08:54