Tác giả | Chuk(Cựu nhân viên Paxos)

Biên dịch | Odaily星球日报(@OdailyChina)

Người dịch | Đinh Đang(@XiaMiPP)

Lời mở đầu: Ai cũng đang phát hành stablecoin

Stablecoin đang phát triển thành cơ sở hạ tầng tài chính cấp ứng dụng. Sau khi Đạo luật GENIUS ra đời và khung quy định trở nên rõ ràng hơn, các thương hiệu như Western Union, Klarna, Ngân hàng Sony, Fiserv đang chuyển từ “tích hợp USDC” sang việc “ra mắt đồng đô la của riêng mình” thông qua các đối tác phát hành nhãn trắng.

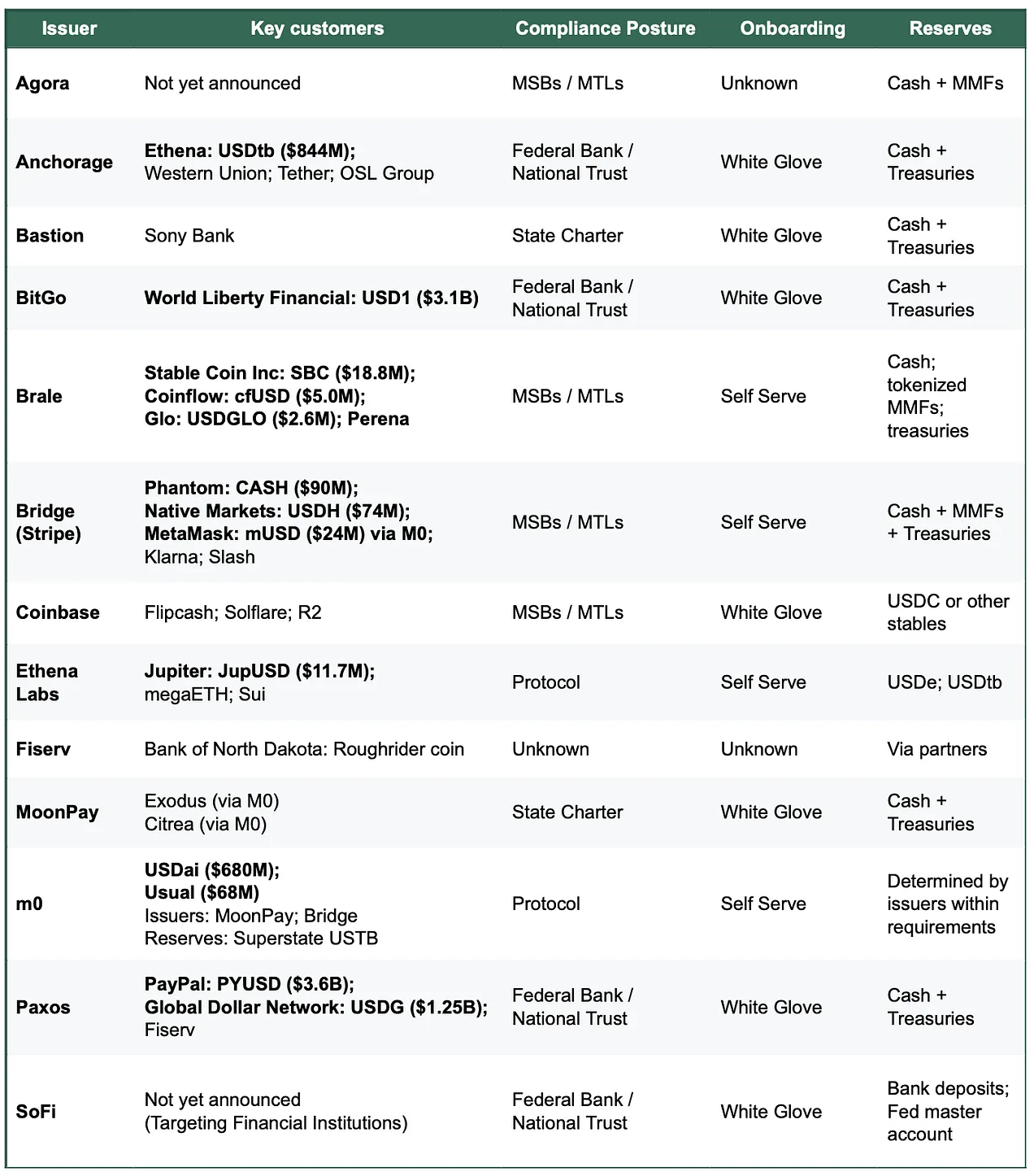

Hỗ trợ cho sự thay đổi này là sự bùng nổ của các nền tảng “phát hành stablecoin dưới dạng dịch vụ” (issuance-as-a-service). Vài năm trước, lựa chọn hàng đầu trên thị trường hầu như chỉ có Paxos; nhưng ngày nay, tùy thuộc vào loại dự án, đã có hơn 10 con đường khả thi, bao gồm các nền tảng mới như Bridge, MoonPay, Anchorage nổi tiếng với ưu tiên tuân thủ, và cả những gã khổng lồ ngành như Coinbase.

Việc có nhiều lựa chọn hơn khiến việc phát hành stablecoin trông giống như một khả năng đang được hàng hóa hóa — ít nhất là ở cấp độ kiến trúc hạ tầng token, điều đó là đúng. Nhưng “hàng hóa hóa” phụ thuộc vào người mua là ai và nhiệm vụ cụ thể cần hoàn thành là gì. Một khi tách biệt hoạt động hạ tầng token với vận hành thanh khoản, lập trường tuân thủ quy định, và các khả năng hỗ trợ ngoại vi (cổng vào/rút tiền, sắp xếp vốn, hệ thống tài khoản, nghiệp vụ thẻ), thị trường này không còn giống một cuộc chạy đua về giá, mà giống một cuộc cạnh tranh phân tầng hơn: “kết quả” khó sao chép mới là nơi quyền định giá dễ tập trung nhất.

Nói cách khác: Năng lực phát hành cốt lõi đang trở nên giống nhau, nhưng ở các khía cạnh đòi hỏi cao về kết quả vận hành như tuân thủ, hiệu suất mua lại, thời gian khởi chạy và các dịch vụ đóng gói, nhà cung cấp không dễ dàng bị thay thế một cách đơn giản.

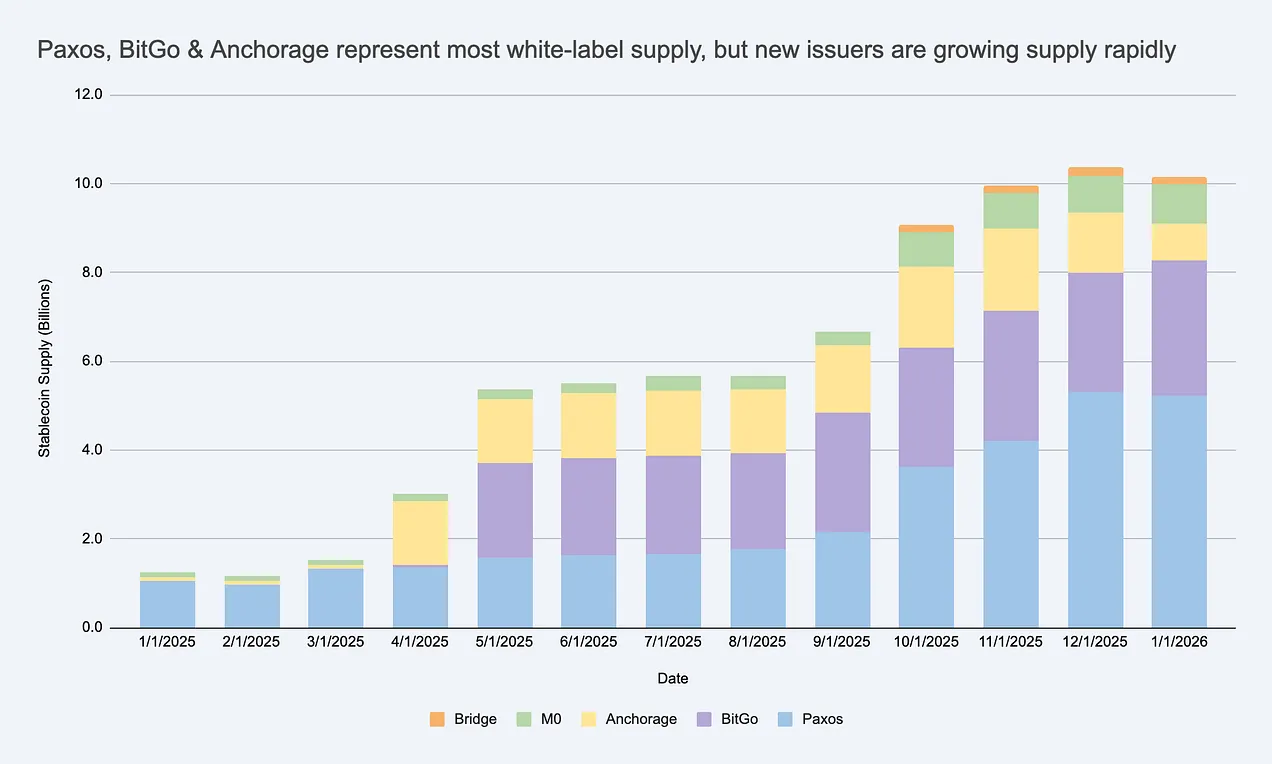

Nguồn cung stablecoin nhãn trắng đang tăng trưởng nhanh chóng, tạo ra một thị trường người phát hành rộng lớn vượt ra ngoài USDC/USDT. Nguồn: Artemis

Nếu bạn coi những người phát hành là hoàn toàn có thể hoán đổi cho nhau, bạn sẽ bỏ lỡ các ràng buộc thực sự ở đâu và đánh giá sai nơi lợi nhuận có thể tồn tại.

Tại sao doanh nghiệp muốn ra mắt stablecoin thương hiệu riêng?

Đây là một câu hỏi hợp lý. Động cơ chính của doanh nghiệp đến từ ba khía cạnh:

- Lợi ích kinh tế: Giữ lại giá trị từ dòng tiền và số dư khách hàng nhiều hơn, và mở rộng các nguồn thu nhập xung quanh (quản lý vốn, thanh toán, cho vay, nghiệp vụ thẻ).

- Kiểm soát hành vi: Nhúng các quy tắc và cơ chế khuyến khích tùy chỉnh (ví dụ: chương trình loyalty) và tự quyết định đường thanh khoản và khả năng tương tác để phù hợp với hình thái sản phẩm của chính họ.

- Tăng tốc độ triển khai: Stablecoin cho phép các nhóm không cần xây dựng lại toàn bộ hệ thống ngân hàng vẫn có thể ra mắt trải nghiệm tài chính mới trên toàn cầu.

Đáng chú ý là, hầu hết stablecoin thương hiệu không cần phát triển đến quy mô như USDC mới được coi là thành công. Trong hệ sinh thái khép kín hoặc bán mở, chỉ số cốt lõi chưa chắc đã là vốn hóa thị trường, mà là ARPU (Doanh thu trung bình trên mỗi người dùng) hoặc sự cải thiện của mô hình kinh tế đơn vị — tức là chức năng stablecoin mang lại bao nhiêu doanh thu mới, tỷ lệ giữ chân được cải thiện hay hiệu quả được nâng cao cho hoạt động kinh doanh.

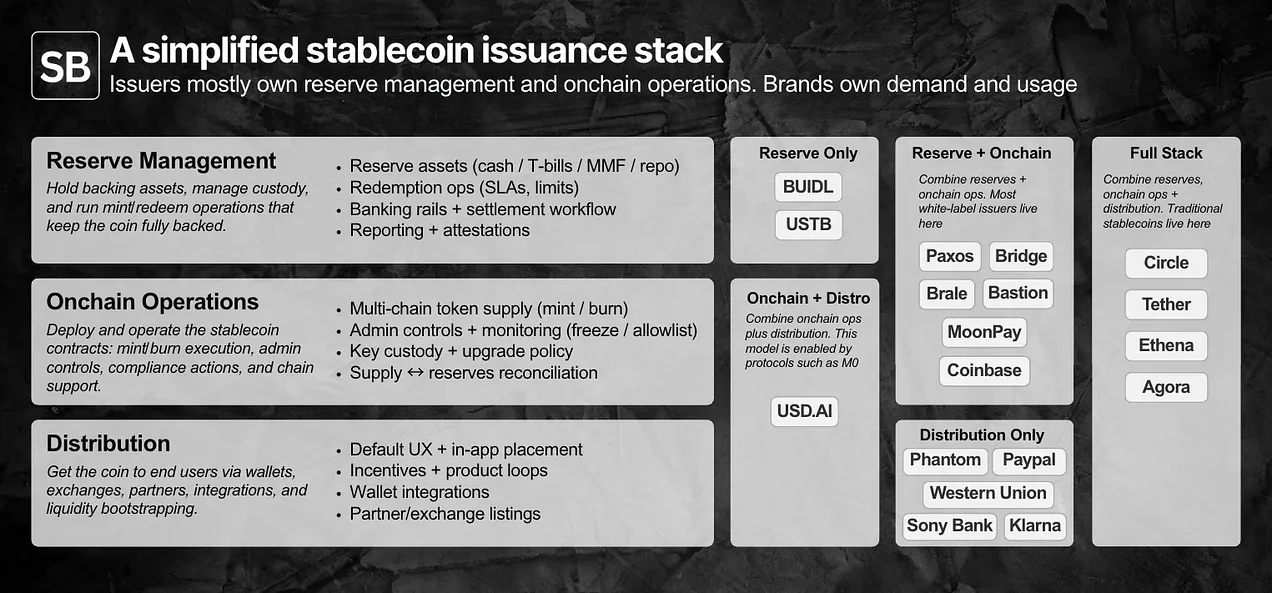

Phát hành nhãn trắng hoạt động như thế nào? Phân tách ngăn xếp kỹ thuật và vận hành

Để đánh giá liệu việc phát hành có được “hàng hóa hóa” hay không, trước tiên cần làm rõ sự phân công cụ thể: Quản lý dự trữ, hợp đồng thông minh và vận hành trên chuỗi, và kênh phân phối.

Người phát hành thường nắm quyền kiểm soát dự trữ và vận hành trên chuỗi; thương hiệu nắm quyền kiểm soát nhu cầu và phân phối. Sự khác biệt thực sự ẩn chứa trong các chi tiết.

Mô hình phát hành nhãn trắng cho phép thương hiệu ra mắt và phân phối stablecoin riêng, đồng thời thuê ngoài hai tầng đầu tiên cho “tổ chức phát hành được ghi nhận” (issuer-of-record).

Trong thực tế, trách nhiệm và quyền hạn được chia thành hai loại chính:

- Chủ yếu do thương hiệu kiểm soát: Phân phối và trường hợp sử dụng (kênh phân phối) — bao gồm nơi stablecoin được sử dụng, trải nghiệm người dùng mặc định, điểm vào ví, và những đối tác hoặc nền tảng nào hỗ trợ.

- Chủ yếu do người phát hành kiểm soát: Vận hành phát hành. Tầng hợp đồng thông minh (quy tắc token, quyền quản trị, thực thi đúc/hủy) và tầng dự trữ (cấu trúc tài sản, lưu ký, quy trình mua lại).

Xét từ góc độ vận hành, những khả năng này ngày nay hầu hết đã được sản phẩm hóa thông qua API và bảng điều khiển, với thời gian ra mắt từ vài ngày đến vài tuần tùy thuộc vào mức độ phức tạp. Không phải tất cả dự án ngày nay đều cần nhà phát hành tuân thủ tại Mỹ, nhưng đối với các tổ chức phục vụ khách hàng doanh nghiệp Mỹ, ngay cả trước khi Đạo luật GENIUS được thực thi đầy đủ, bản thân khả năng tuân thủ đã trở thành một phần của sản phẩm.

Phân phối mới là khâu khó nhất. Trong hệ sinh thái khép kín, việc đưa stablecoin vào sử dụng chủ yếu là quyết định sản phẩm; còn trên thị trường mở, tích hợp và thanh khoản mới là nút thắt cổ chai. Lúc này, người phát hành thường can thiệp hỗ trợ thanh khoản thứ cấp (quan hệ sàn giao dịch/nhà tạo lập thị trường, thiết kế khuyến khích, bơm thanh khoản ban đầu). Mặc dù nhu cầu vẫn do thương hiệu kiểm soát, nhưng sự “hỗ trợ thâm nhập thị trường” này chính là nơi người phát hành có thể thay đổi đáng kể kết quả.

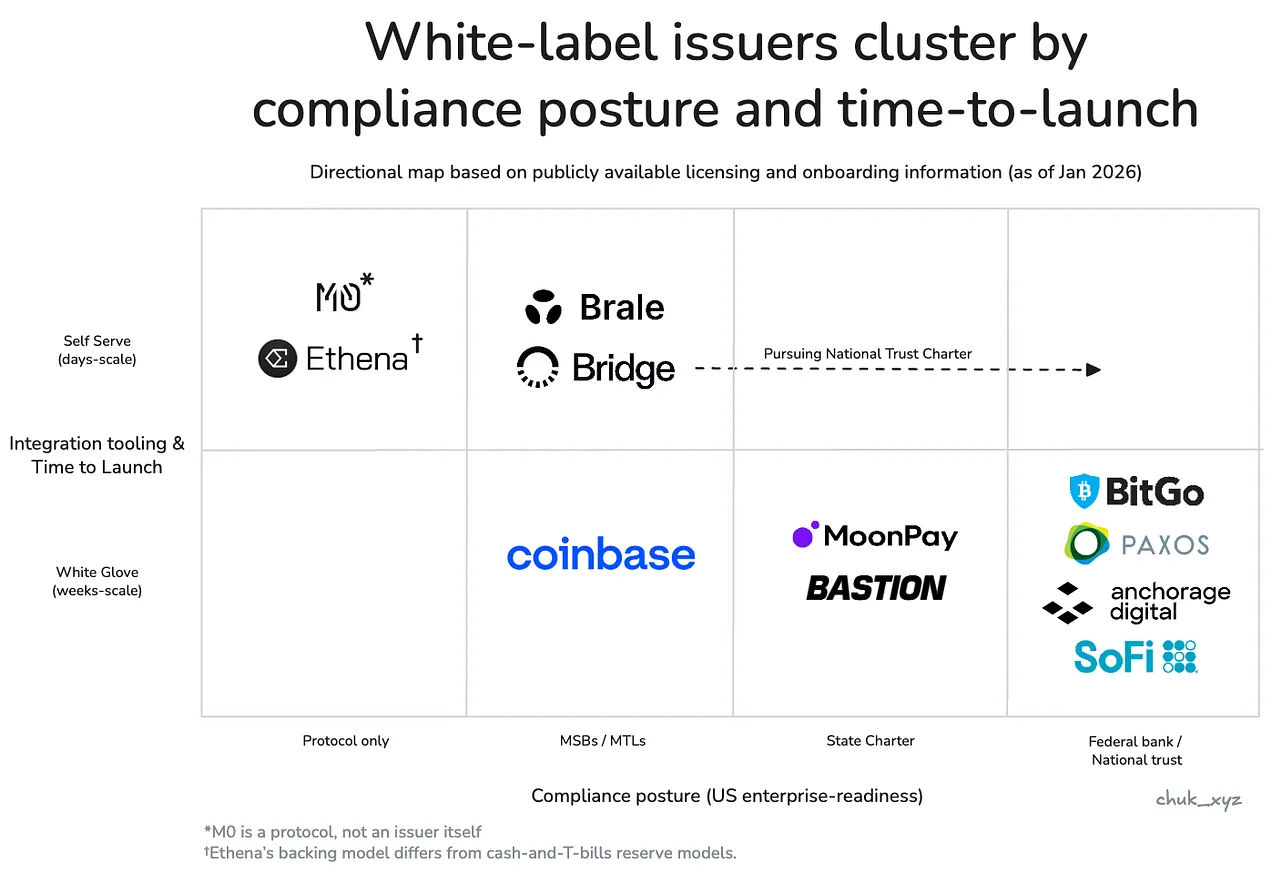

Người mua khác nhau có trọng số khác nhau cho những trách nhiệm này, do đó thị trường người phát hành tự nhiên phân tách thành một số cụm.

Thị trường xuất hiện phân tầng: Có được hàng hóa hóa hay không phụ thuộc vào người mua là ai

Hàng hóa hóa đề cập đến việc một dịch vụ nào đó đủ tiêu chuẩn hóa đến mức việc thay đổi nhà cung cấp không làm thay đổi kết quả, và trọng tâm cạnh tranh chuyển sang giá cả thay vì sự khác biệt hóa.

Nếu việc thay đổi nhà phát hành làm thay đổi kết quả mà bạn quan tâm, thì đối với bạn, việc phát hành vẫn chưa được hàng hóa hóa.

Ở tầng hạ tầng token, việc thay đổi nhà phát hành thường không ảnh hưởng nhiều đến kết quả, do đó ngày càng có thể hoán đổi: hầu hết các tổ chức đều có thể nắm giữ dự trữ dạng trái phiếu kho bạc tương tự, triển khai hợp đồng đúc/hủy đã được kiểm toán, cung cấp các chức năng kiểm soát cơ bản như đóng băng/tạm dừng, hỗ trợ các chuỗi chính và hiển thị các API tương tự.

Nhưng các thương hiệu hiếm khi chỉ mua một “triển khai token đơn giản”. Họ mua kết quả, và kết quả cần thiết phần lớn phụ thuộc vào loại hình người mua. Nhìn chung, thị trường đại thể phân tách thành vài cụm, mỗi cụm có một điểm then chốt mà “tính thay thế bắt đầu mất tác dụng”. Trong mỗi cụm, các nhóm trên thực tế thường chỉ còn lại một số ít lựa chọn khả thi thực sự.

Doanh nghiệp và tổ chức tài chính được dẫn dắt bởi quy trình mua sắm và tối ưu hóa với mục tiêu cốt lõi là sự tin cậy. Tính thay thế mất tác dụng ở độ tin cậy về mặt tuân thủ, tiêu chuẩn lưu ký, cấu trúc quản trị và độ tin cậy trong việc thực hiện mua lại 24/7 ở quy mô lớn (có thể lên đến hàng trăm triệu USD). Trong thực tế, đây là một giao dịch mua sắm “ủy ban rủi ro”: người phát hành phải có cơ sở vững chắc trên giấy tờ và hoạt động trong môi trường sản xuất phải đủ ổn định, có thể dự đoán được, thậm chí là “tẻ nhạt”.

- Tổ chức đại diện: Paxos, Anchorage, BitGo, SoFi.

Công ty fintech và ví tiêu dùng định hướng sản phẩm, trọng tâm nằm ở khả năng giao hàng và phân phối. Các giải pháp thay thế mất tác dụng ở thời gian khởi chạy, độ sâu tích hợp và những đường ray giá trị gia tăng đi kèm (ví dụ: cổng vào/rút tiền) giúp stablecoin có thể được sử dụng trong quy trình nghiệp vụ thực tế. Trong thực tế, đây là một chiến lược mua sắm “giao hàng trong vòng lặp lần này”: nhà phát hành chiến thắng là người có thể giảm thiểu tối đa công việc phối hợp KYC, cổng vào/rút tiền và quy trình vốn, và đưa toàn bộ chức năng (không chỉ riêng stablecoin) vào sử dụng nhanh nhất.

- Tổ chức đại diện: Bridge, Brale (MoonPay / Coinbase cũng có thể thuộc nhóm này, nhưng thông tin công khai còn hạn chế).

DeFi và nền tảng đầu tư là các ứng dụng gốc trên chuỗi, tối ưu hóa khả năng kết hợp và lập trình, bao gồm các cấu trúc được thiết kế cho các đánh đổi rủi ro khác nhau, nhắm mục tiêu tối đa hóa lợi nhuận. Tính thay thế có ảnh hưởng phần nào đến thiết kế mô hình dự trữ, động thái thanh khoản và tích hợp trên chuỗi. Trong thực tế, đây là một sự thỏa hiệp “ràng buộc thiết kế”: miễn là có thể nâng cao khả năng kết hợp hoặc lợi nhuận, các nhóm sẵn sàng chấp nhận cơ chế dự trữ khác nhau.

- Tổ chức đại diện: Ethena Labs, M0 Protocol.

Người phát hành sẽ hình thành cụm theo tư thế tuân thủ cấp doanh nghiệp và cách thức kết nối khách hàng: Doanh nghiệp và tổ chức tài chính nằm ở góc dưới bên phải, Fintech / Ví ở giữa, DeFi nằm ở góc trên bên trái.

Sự khác biệt hóa đang dịch chuyển lên tầng trên của ngăn xếp kỹ thuật, điều này đặc biệt rõ ràng trong lĩnh vực fintech / ví. Khi bản thân việc phát hành dần trở thành một tính năng, các nhà phát hành bắt đầu cạnh tranh bằng cách đóng gói các dịch vụ hoàn thiện đi kèm để hoàn thành nhiệm vụ tổng thể và hỗ trợ phân phối. Những dịch vụ này bao gồm cổng vào/rút tiền tuân thủ và tài khoản ảo, sắp xếp thanh toán, lưu ký và phát hành thẻ. Cách tiếp cận này có thể duy trì quyền định giá bằng cách thay đổi thời gian ra thị trường và kết quả vận hành.

Trong một khung như vậy, câu hỏi “có được hàng hóa hóa hay không” trở nên rõ ràng.

Việc phát hành stablecoin đã được hàng hóa hóa ở cấp độ token, nhưng ở cấp độ kết quả thì chưa, vì các ràng buộc của người mua khiến nhà cung cấp khó thay thế.

Khi thị trường phát triển, các nhà phát hành phục vụ từng cụm có thể dần hội tụ về các khả năng cần thiết cho thị trường đó, nhưng chúng ta chưa đến được bước đó.

Lợi thế bền vững có thể đến từ đâu?

Nếu hạ tầng token đã trở thành ngưỡng gia nhập, và sự khác biệt hóa ngoại vi đang dần mờ nhạt, một câu hỏi hiển nhiên là: Liệu có bất kỳ nhà phát hành nào có thể xây dựng được hào rào bảo vệ lâu dài? Hiện tại, điều này giống một cuộc cạnh tranh thu hút khách hàng hơn, thông qua chi phí chuyển đổi để duy trì. Việc thay đổi nhà phát hành sẽ ảnh hưởng đến hoạt động dự trữ và lưu ký, quy trình tuân thủ, cơ chế mua lại và tích hợp hệ thống hạ nguồn, do đó nhà phát hành không phải là thứ “chạm một cái là có thể thay thế”.

Ngoài việc bán kèm dịch vụ, thứ có khả năng hình thành hào rào lâu dài nhất là hiệu ứng mạng. Nếu stablecoin thương hiệu ngày càng cần khả năng chuyển đổi 1:1 liền mạch và thanh khoản được chia sẻ, thì giá trị có thể lắng đọng ở nhà phát hành hoặc tầng giao thức trở thành mạng lưới tương tác mặc định. Điều chưa chắc chắn là, mạng lưới này cuối cùng sẽ do nhà phát hành nắm quyền kiểm soát (nắm bắt giá trị mạnh), hay sẽ phát triển thành một tiêu chuẩn trung lập (được áp dụng rộng rãi hơn, nhưng khả năng nắm bắt giá trị yếu hơn).

Xu hướng đáng theo dõi là: Khả năng tương tác sẽ trở thành một chức năng được hàng hóa hóa, hay là nguồn chính của quyền định giá?

Kết luận

- Hiện tại, cốt lõi của việc phát hành token là được hàng hóa hóa, sự khác biệt thể hiện ở các khâu rìa. Việc triển khai token và kiểm soát cơ bản đang trở nên giống nhau, nhưng trong vận hành, hỗ trợ thanh khoản và tích hợp hệ thống, kết quả cuối cùng vẫn có sự phân hóa.

- Đối với bất kỳ người mua nào, thị trường không có vẻ đông đúc như bề ngoài. Các ràng buộc thực tế sẽ nhanh chóng thu hẹp danh sách ứng viên, “các lựa chọn đáng tin cậy” thường chỉ là một số ít, chứ không phải hàng chục.

- Quyền định giá đến từ việc bán kèm, môi trường quy định và các ràng buộc thanh khoản. Giá trị không nằm ở bản thân “việc tạo token”, mà nằm ở toàn bộ cơ sở hạ tầng đường ray xoay quanh stablecoin.

- Những hào rào nào có thể tồn tại lâu dài vẫn chưa rõ ràng. Hình thành hiệu ứng mạng thông qua thanh khoản và tiêu chuẩn chuyển đổi được chia sẻ là một con đường hợp lý, nhưng ai sẽ nắm bắt giá trị vẫn chưa rõ ràng khi khả năng tương tác trưởng thành.

Điều đáng theo dõi tiếp theo là: Liệu stablecoin thương hiệu có hội tụ về một số ít mạng lưới chuyển đổi, hay khả năng tương tác cuối cùng sẽ phát triển thành một tiêu chuẩn trung lập. Dù kết quả thế nào, kết luận vẫn giống nhau: Token chỉ là nền tảng, mô hình kinh doanh mới là cốt lõi.