Tác giả: Prathik Desai

Biên dịch: Chopper, Foresight News

Tiêu đề gốc: Ai nắm giữ huyết mạch doanh thu của ngành công nghiệp crypto?

Tôi yêu thích những truyền thống theo mùa của ngành công nghiệp crypto, chẳng hạn như "Tháng Mười tăng giá" (Uptober), "Tháng Mười kinh hoàng" (Recktober). Cộng đồng luôn mang ra hàng đống dữ liệu xoay quanh những thời điểm này, và con người vốn có thiên hướng yêu thích những giai thoại kiểu này, phải không?

Phân tích xu hướng và báo cáo xoay quanh các thời điểm này còn thú vị hơn: "Lần này, dòng tiền ETF khác biệt", "Cuối cùng thì ngành công nghiệp crypto cũng đã trưởng thành trong năm nay", "Bitcoin năm nay sẵn sàng tăng giá", vân vân. Gần đây, khi xem qua "Báo cáo Ngành DeFi năm 2025", một vài biểu đồ về cách các giao thức crypto tạo ra "doanh thu đáng kể" đã thu hút tôi.

Những biểu đồ này liệt kê các giao thức crypto hàng đầu có doanh thu cao nhất trong năm, củng cố một sự thật mà nhiều người trong ngành đã thảo luận trong năm qua: cuối cùng thì ngành công nghiệp crypto cũng bắt đầu khiến doanh thu trở nên hấp dẫn. Nhưng chính xác thì điều gì đang thúc đẩy sự tăng trưởng doanh thu này?

Đằng sau những biểu đồ này, còn ẩn chứa một câu hỏi ít được biết đến khác đáng để nghiên cứu: Cuối cùng thì những khoản phí này chảy về đâu?

Tuần trước, tôi đã đi sâu vào dữ liệu phí và doanh thu của DefiLlama (Lưu ý: doanh thu đề cập đến phí được giữ lại sau khi trả cho các nhà cung cấp thanh khoản và nhà cung cấp), cố gắng tìm ra câu trả lời. Trong phân tích hôm nay, tôi sẽ bổ sung thêm nhiều chi tiết cho những dữ liệu này, giải mã cách thức và địa điểm dòng tiền trong ngành công nghiệp crypto di chuyển.

Các giao thức crypto năm ngoái đã tạo ra doanh thu hơn 16 tỷ USD, gấp hơn hai lần so với khoảng 8 tỷ USD của năm 2024.

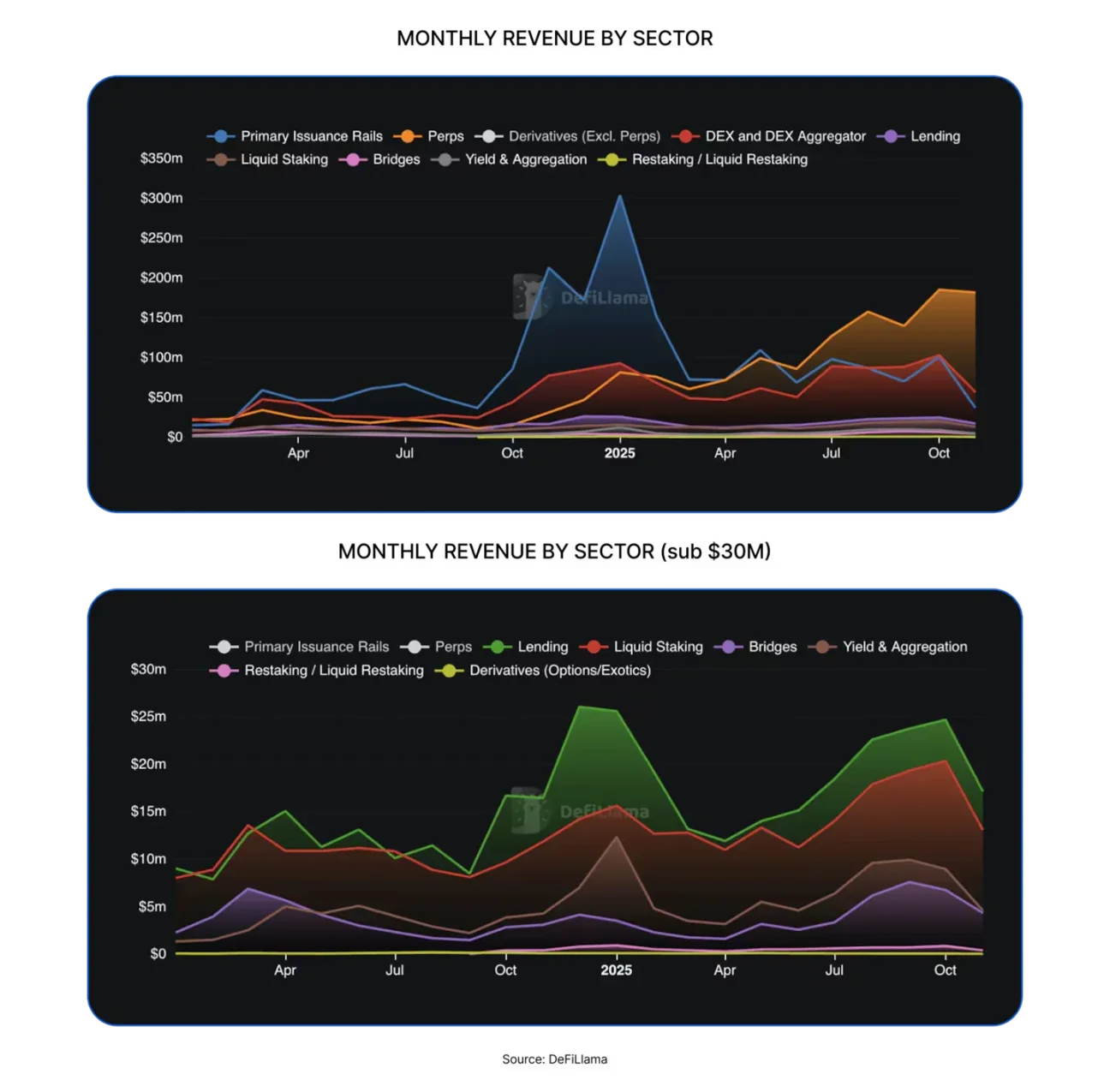

Khả năng thu giữ giá trị của ngành công nghiệp crypto đã được nâng cao toàn diện, trong 12 tháng qua, lĩnh vực Tài chính Phi tập trung (DeFi) đã chứng kiến sự xuất hiện của nhiều phân khúc hoàn toàn mới, chẳng hạn như các sàn giao dịch phi tập trung (DEX), nền tảng phát hành token và các sàn giao dịch hợp đồng vĩnh cửu phi tập trung (perp DEX).

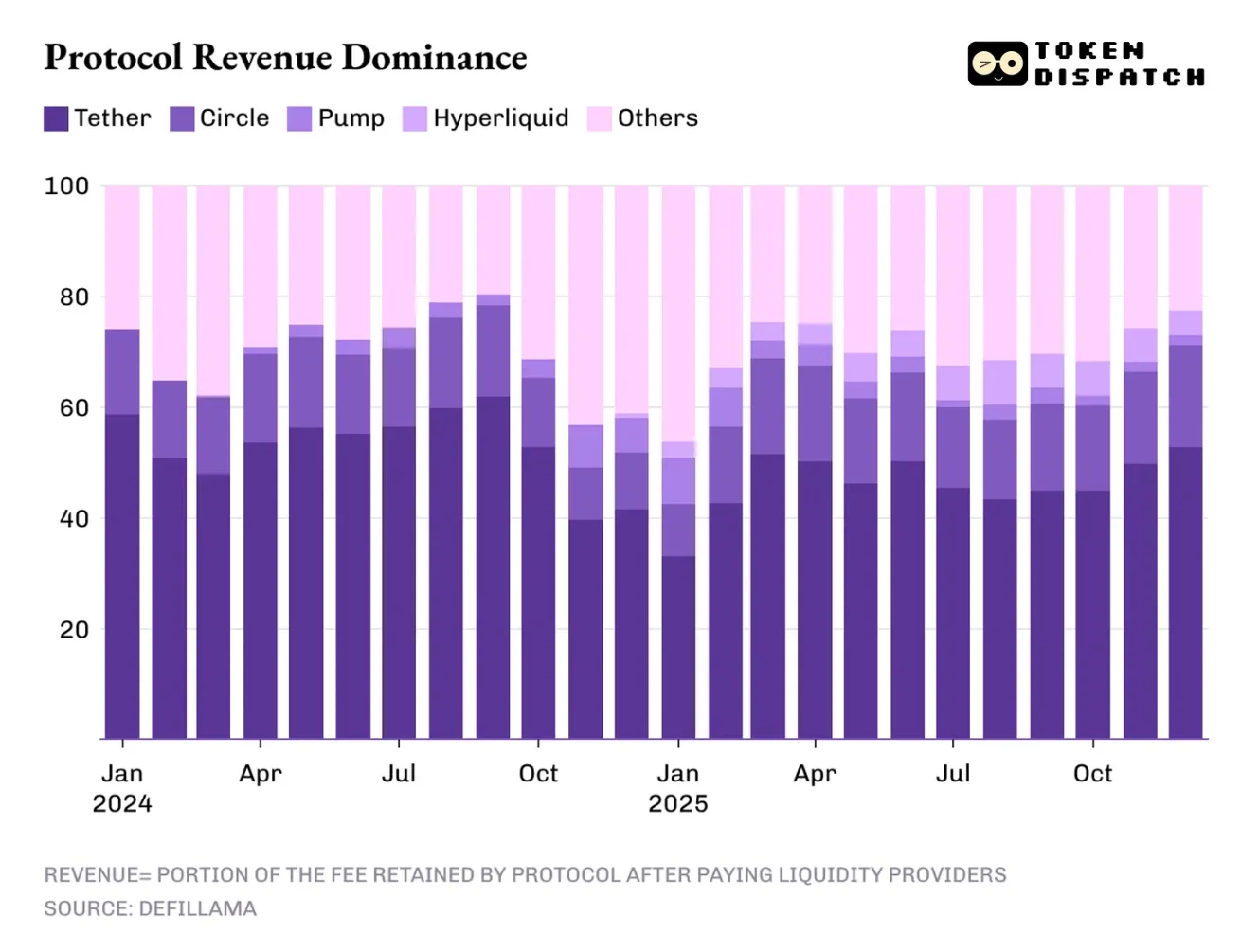

Tuy nhiên, các trung tâm lợi nhuận tạo ra doanh thu cao nhất vẫn tập trung vào các phân khúc truyền thống, trong đó nổi bật nhất là các nhà phát hành stablecoin.

Hai nhà phát hành stablecoin hàng đầu là Tether và Circle, đóng góp hơn 60% tổng doanh thu của ngành công nghiệp crypto. Năm 2025, thị phần của họ đã giảm nhẹ từ khoảng 65% năm 2024 xuống còn 60%.

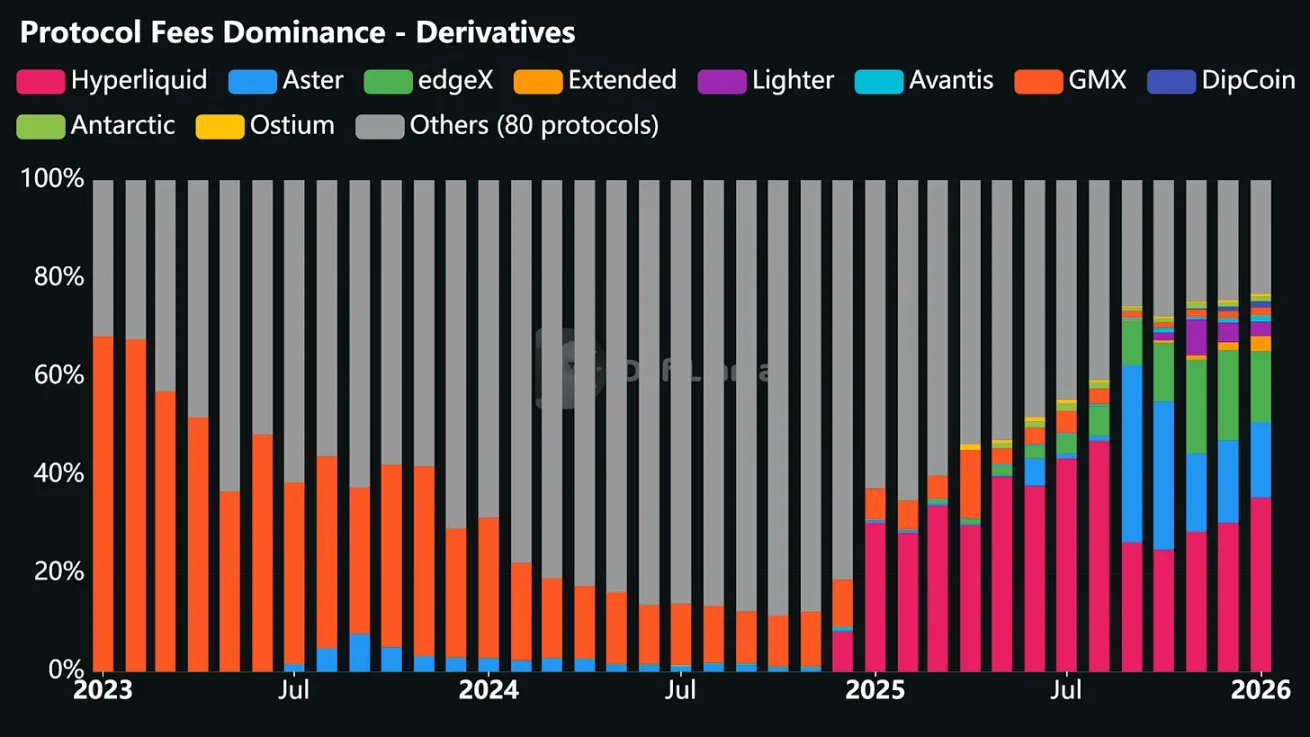

Nhưng các sàn giao dịch hợp đồng vĩnh cửu phi tập trung đã có màn thể hiện đáng chú ý vào năm 2025, một phân khúc hầu như không đáng kể vào năm 2024. Bốn nền tảng Hyperliquid, EdgeX, Lighter và Axiom cùng nhau chiếm từ 7% đến 8% tổng doanh thu ngành, vượt xa tổng doanh thu của các giao thức trong các phân khúc DeFi trưởng thành như cho vay, staking, cross-chain bridge và các giao thức tổng hợp giao dịch phi tập trung.

Vậy, động lực doanh thu cho năm 2026 sẽ là gì? Tôi đã tìm thấy câu trả lời từ ba yếu tố chính ảnh hưởng đến bức tranh doanh thu của ngành công nghiệp crypto năm ngoái: thu nhập chênh lệch lãi suất (spread), thực thi giao dịch và phân phối kênh.

Giao dịch chênh lệch lãi suất có nghĩa là, bất kỳ ai nắm giữ và chuyển tiền đều có thể kiếm được lợi nhuận từ quá trình này.

Mô hình doanh thu của các nhà phát hành stablecoin vừa có cấu trúc vừa dễ vỡ. Tính cấu trúc thể hiện ở chỗ quy mô doanh thu mở rộng cùng với nguồn cung và lưu thông của stablecoin, mỗi digital dollar mà nhà phát hành phát hành đều được bảo đảm bằng trái phiếu kho bạc Mỹ và tạo ra lợi tức. Tính dễ vỡ nằm ở chỗ, mô hình này phụ thuộc vào các biến số kinh tế vĩ mô mà nhà phát hành hầu như không thể kiểm soát: lãi suất của Fed. Hiện tại, chu kỳ nới lỏng tiền tệ mới chỉ bắt đầu, và khi lãi suất tiếp tục được cắt giảm trong năm nay, vị thế thống trị doanh thu của các nhà phát hành stablecoin cũng sẽ theo đó bị suy yếu.

Tiếp theo là lớp thực thi giao dịch, đây cũng là nơi ra đời của phân khúc thành công nhất trong lĩnh vực DeFi năm 2025 - các sàn giao dịch hợp đồng vĩnh cửu phi tập trung.

Cách đơn giản nhất để hiểu tại sao các sàn giao dịch hợp đồng vĩnh cửu phi tập trung có thể nhanh chóng chiếm được thị phần đáng kể là xem cách chúng hỗ trợ người dùng hoàn thành các thao tác giao dịch. Các nền tảng này tạo ra các địa điểm giao dịch có ma sát thấp, cho phép người dùng vào và thoát các vị thế rủi ro theo nhu cầu. Ngay cả khi thị trường biến động êm đềm, người dùng vẫn có thể phòng ngừa rủi ro, đòn bẩy, arbitrage, điều chỉnh danh mục đầu tư hoặc xây dựng vị thế sớm cho các bố trí trong tương lai.

Khác với các sàn giao dịch phi tập trung giao ngay (spot DEX), các sàn giao dịch hợp đồng vĩnh cửu phi tập trung cho phép người dùng giao dịch liên tục, tần suất cao mà không cần tốn công sức chuyển các tài sản cơ sở.

Mặc dù logic thực thi giao dịch nghe có vẻ đơn giản và tốc độ thao tác cực nhanh, nhưng sự hỗ trợ công nghệ đằng sau phức tạp hơn nhiều so với bề ngoài. Các nền tảng này phải xây dựng giao diện giao dịch ổn định, đảm bảo không sụp đổ dưới tải trọng cao; tạo ra hệ thống khớp lệnh và thanh lý đáng tin cậy, duy trì ổn định giữa sự hỗn loạn của thị trường; và cần cung cấp đủ độ sâu thanh khoản để đáp ứng nhu cầu của các trader. Trong các sàn giao dịch hợp đồng vĩnh cửu phi tập trung, thanh khoản là chìa khóa để chiến thắng: ai có thể liên tục cung cấp thanh khoản dồi dào, người đó sẽ thu hút được nhiều hoạt động giao dịch nhất.

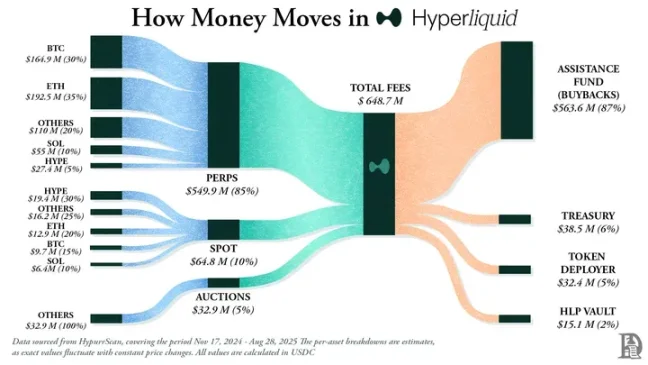

Năm 2025, Hyperliquid đã thống trị phân khúc giao dịch hợp đồng vĩnh cửu phi tập trung nhờ có tính thanh khoản dồi dào được cung cấp bởi số lượng nhà tạo lập thị trường lớn nhất trong nền tảng. Điều này cũng giúp nền tảng này trở thành sàn giao dịch hợp đồng vĩnh cửu phi tập trung có doanh thu phí cao nhất trong 10 tháng trên tổng số 12 tháng của năm ngoái.

Trớ trêu thay, lý do các sàn giao dịch hợp đồng vĩnh cửu phi tập trung trong phân khúc DeFi này thành công, chính là vì chúng không yêu cầu người giao dịch phải hiểu blockchain và hợp đồng thông minh, mà áp dụng mô hình hoạt động của các sàn giao dịch truyền thống quen thuộc với mọi người.

Một khi giải quyết được tất cả các vấn đề trên, các sàn giao dịch có thể đạt được sự tăng trưởng doanh thu tự động bằng cách thu một khoản phí nhỏ trên các giao dịch tần suất cao, khối lượng lớn của người giao dịch. Ngay cả khi giá spot đi ngang, doanh thu vẫn có thể tiếp tục, lý do là nền tảng cung cấp cho người giao dịch nhiều lựa chọn thao tác phong phú.

Đây cũng chính là lý do tại sao tôi cho rằng, mặc dù tỷ trọng doanh thu của các sàn giao dịch hợp đồng vĩnh cửu phi tập trung năm ngoái chỉ ở mức một con số, nhưng đây là phân khúc duy nhất có khả năng thách thức vị thế thống trị của các nhà phát hành stablecoin.

Yếu tố thứ ba là phân phối kênh, nó mang lại doanh thu gia tăng cho các dự án crypto như cơ sở hạ tầng phát hành token, chẳng hạn như các nền tảng pump.fun và LetsBonk. Điều này không khác nhiều so với mô hình chúng ta thấy trong các doanh nghiệp Web2: Airbnb và Amazon không sở hữu bất kỳ hàng tồn kho nào, nhưng nhờ các kênh phân phối khổng lồ, họ đã vượt xa định vị nền tảng tổng hợp, đồng thời giảm chi phí biên cho nguồn cung mới.

Cơ sở hạ tầng phát hành token crypto cũng không sở hữu các tài sản crypto như Meme coin, các loại token và cộng đồng vi mô được tạo ra thông qua nền tảng của họ. Nhưng bằng cách tạo ra trải nghiệm người dùng không ma sát, tự động hóa quy trình niêm yết, cung cấp tính thanh khoản dồi dào và đơn giản hóa thao tác giao dịch, các nền tảng này đã trở thành địa điểm được lựa chọn hàng đầu để phát hành tài sản crypto.

Năm 2026, có hai câu hỏi có thể quyết định quỹ đạo phát triển của những động lực doanh thu này: Liệu thị phần doanh thu ngành của các nhà phát hành stablecoin có giảm xuống dưới 60% khi việc cắt giảm lãi suất tấn công giao dịch chênh lệch? Liệu các nền tảng giao dịch hợp đồng vĩnh cửu có thể突破 vượt qua thị phần 8% khi bức tranh của lớp thực thi giao dịch có xu hướng tập trung?

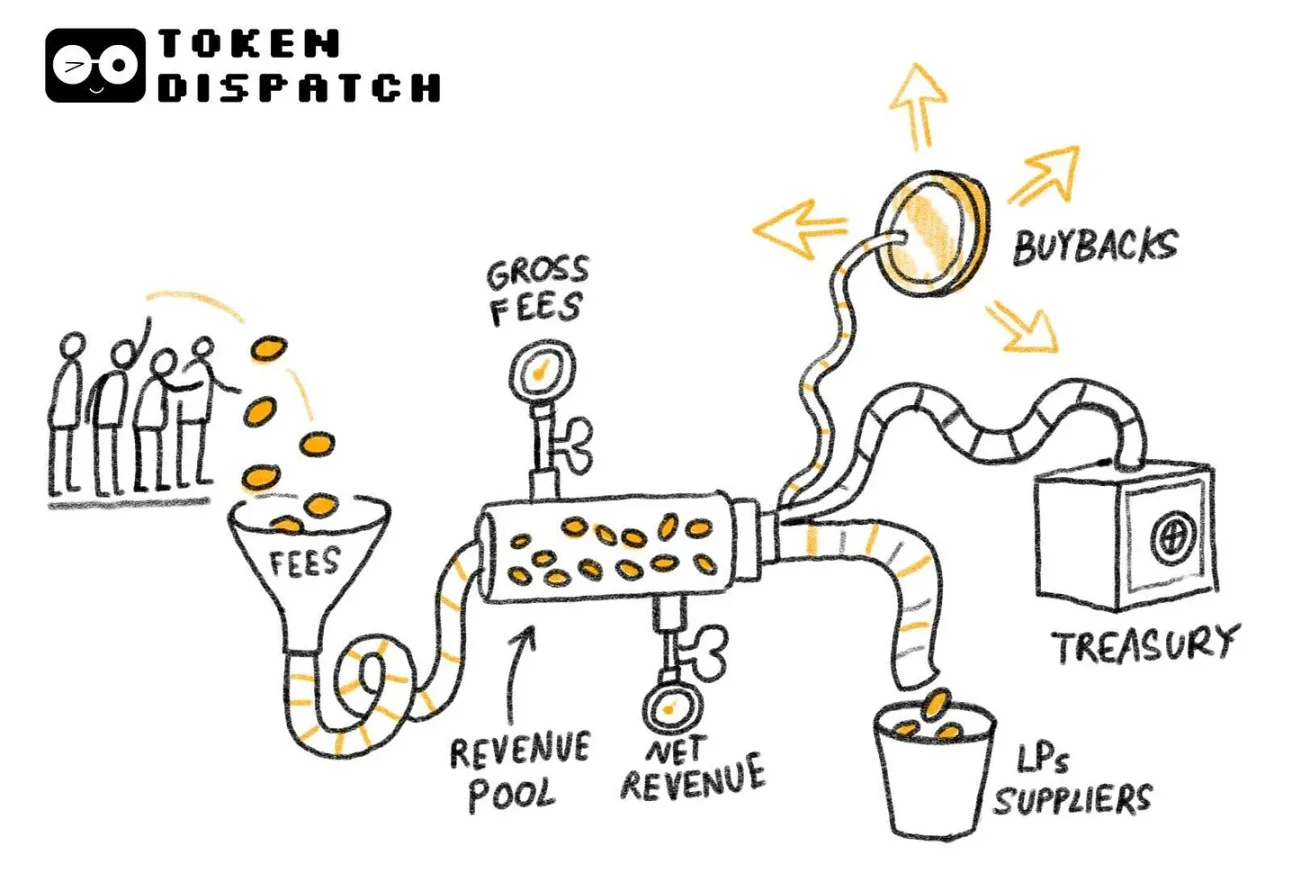

Thu nhập chênh lệch lãi suất, thực thi giao dịch và phân phối kênh, ba yếu tố này tiết lộ nguồn gốc doanh thu của ngành công nghiệp crypto, nhưng đây chỉ là một nửa câu chuyện. Điều quan trọng không kém là phải hiểu bao nhiêu phần trăm trong tổng phí được phân bổ cho những người nắm giữ token trước khi giao thức giữ lại doanh thu ròng.

Việc chuyển giá trị được thực hiện thông qua mua lại token, đốt và chia sẻ phí, có nghĩa là token không còn chỉ là chứng chỉ quản trị, mà đại diện cho quyền sở hữu kinh tế đối với giao thức.

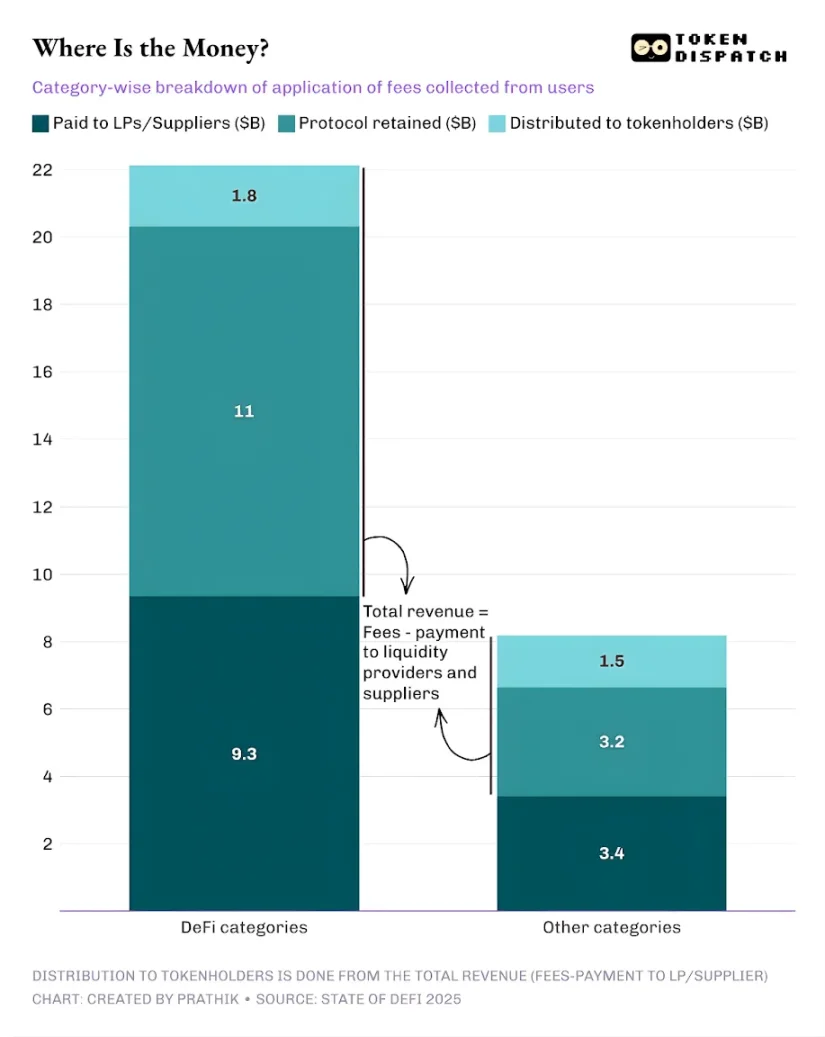

Năm 2025, tổng số phí mà người dùng của các giao thức Tài chính Phi tập trung và các giao thức khác đã trả là khoảng 30,3 tỷ USD. Trong đó, doanh thu mà giao thức giữ lại sau khi trả cho các nhà cung cấp thanh khoản và nhà cung cấp là khoảng 17,6 tỷ USD. Trong tổng doanh thu, khoảng 3,36 tỷ USD đã được trả lại cho những người nắm giữ token thông qua phần thưởng staking, chia sẻ phí, mua lại và đốt token. Điều này có nghĩa là 58% phí đã chuyển hóa thành doanh thu giao thức.

So với chu kỳ ngành trước, đây đã là một sự thay đổi đáng kể. Ngày càng nhiều giao thức bắt đầu thử nghiệm để biến token thành yêu sách quyền sở hữu đối với hiệu suất hoạt động, điều này cung cấp động lực hữu hình cho các nhà đầu tư, thúc đẩy họ tiếp tục nắm giữ và mua kỳ vọng tăng giá (go long) đối với các dự án mà họ tin tưởng.

Ngành công nghiệp crypto còn lâu mới hoàn hảo, hầu hết các giao thức vẫn chưa phân phối bất kỳ khoản lợi nhuận nào cho người nắm giữ token. Nhưng từ góc nhìn vĩ mô, ngành đã có những thay đổi không nhỏ, tín hiệu này cho thấy mọi thứ đang diễn ra theo chiều hướng tốt.

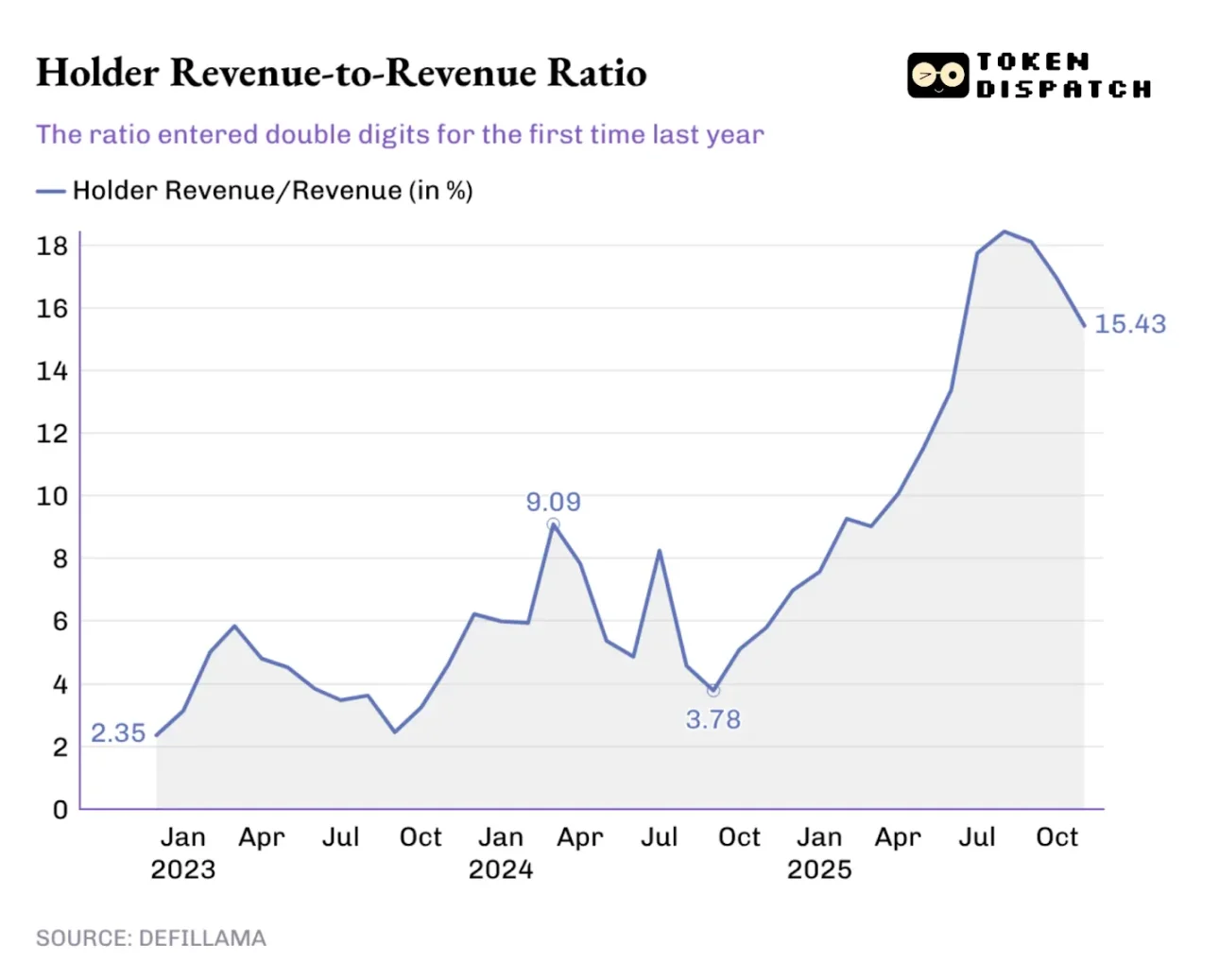

Trong năm qua, tỷ lệ lợi nhuận của người nắm giữ token trên tổng doanh thu giao thức tiếp tục tăng, đầu năm ngoái đã vượt qua mốc cao nhất lịch sử là 9,09%, đỉnh điểm vào tháng 8 năm 2025 thậm chí vượt quá 18%.

Sự thay đổi này cũng phản ánh trong giao dịch token: Nếu token tôi nắm giữ chưa bao giờ mang lại bất kỳ lợi nhuận nào, quyết định giao dịch của tôi sẽ chỉ bị ảnh hưởng bởi các tường thuật truyền thông; nhưng nếu token tôi nắm giữ có thể mang lại thu nhập cho tôi thông qua mua lại hoặc chia sẻ phí, tôi sẽ coi nó như một tài sản sinh lời. Mặc dù nó chưa chắc đã an toàn và đáng tin cậy, nhưng sự thay đổi này vẫn sẽ ảnh hưởng đến cách thị trường định giá token, khiến định giá của nó gần hơn với các yếu tố cơ bản, thay vì bị chi phối bởi tường thuật truyền thông.

Khi các nhà đầu tư nhìn lại năm 2025, cố gắng dự đoán dòng doanh thu của ngành công nghiệp crypto năm 2026, cơ chế khuyến khích sẽ trở thành một yếu tố cân nhắc quan trọng. Năm ngoái, các đội ngũ dự án ưu tiên chuyển giá trị, quả thực đã nổi bật lên.

Hyperliquid đã xây dựng một hệ sinh thái cộng đồng độc đáo, trả lại khoảng 90% doanh thu cho người dùng thông qua Quỹ Hỗ trợ Hyperliquid.

Trong các nền tảng phát hành token, pump.fun đã củng cố triết lý "thưởng cho người dùng tích cực của nền tảng", thông qua việc mua lại hàng ngày, đã đốt 18,6% nguồn cung lưu hành của token gốc PUMP.

Năm 2026, dự kiến "chuyển giá trị" sẽ không còn là một lựa chọn thích hợp, mà là một chiến lược bắt buộc đối với tất cả các giao thức mong muốn token giao dịch dựa trên các yếu tố cơ bản. Những thay đổi thị trường năm ngoái đã dạy các nhà đầu tư phân biệt giữa doanh thu giao thức và giá trị cho người nắm giữ token. Một khi người nắm giữ token nhận ra rằng, token trong tay họ có thể đại diện cho yêu sách quyền sở hữu, thì việc quay lại mô hình trước đây sẽ là không hợp lý.

Tôi cho rằng, "Báo cáo Ngành DeFi năm 2025" không tiết lộ bản chất hoàn toàn mới của việc ngành công nghiệp crypto khám phá các mô hình doanh thu, xu hướng này đã được thảo luận sôi nổi trong vài tháng qua. Giá trị của báo cáo này nằm ở việc sử dụng dữ liệu để tiết lộ sự thật, và sau khi đào sâu vào những dữ liệu này, chúng ta có thể tìm ra công thức thành công về doanh thu có khả năng nhất của ngành công nghiệp crypto.

Bằng cách phân tích xu hướng thống trị doanh thu của các giao thức, báo cáo chỉ rõ: Ai nắm giữ các kênh cốt lõi, thu nhập chênh lệch lãi suất, thực thi giao dịch và phân phối kênh, người đó sẽ kiếm được nhiều lợi nhuận nhất.

Năm 2026, tôi dự đoán sẽ có nhiều dự án hơn chuyển hóa phí thành lợi nhuận dài hạn cho người nắm giữ token, đặc biệt là trong bối cảnh chu kỳ cắt giảm lãi suất khiến giao dịch chênh lệch trở nên kém hấp dẫn hơn, xu hướng này sẽ càng rõ rệt.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush