Ứng Dụng 'Béo' Đã Chết, Chào Mừng Đến Kỷ Nguyên 'Phân Phối Béo'

Tác giả: Matt

Biên dịch: Chopper, Foresight News

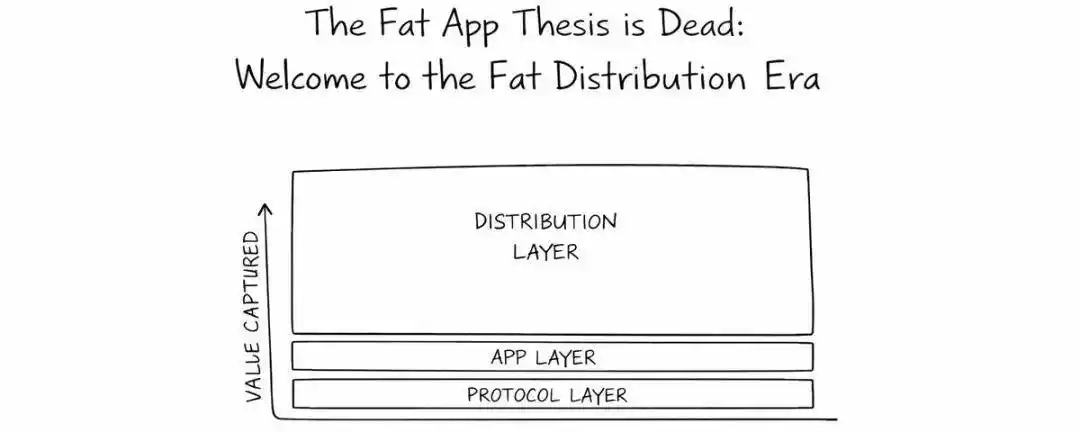

Ngành công nghiệp tiền mã hóa đang bước vào một giai đoạn mới: các ứng dụng đang trở thành sản phẩm tiêu chuẩn, có thể thay thế được. Trong khi các chu kỳ trước chứng kiến giá trị tập trung vào giao thức cơ sở (2016) rồi đến các ứng dụng (2022), thì năm 2025 đánh dấu sự trỗi dậy của "Phân phối phình to" (Fat Distribution).

Lý do cho sự chuyển dịch này là các cải tiến kỹ thuật trong ứng dụng đã đạt đến điểm giảm lợi nhuận biên và người dùng cuối không còn nhận thấy chúng. Thay vì quan tâm đến phí giao dịch giảm hay lãi suất tăng vài điểm cơ bản, người dùng ưu tiên các giao diện quen thuộc và đáng tin cậy.

Do đó, nhiều ứng dụng hàng đầu như Aave, Morpho, hay Polymarket đang chuyển trọng tâm sang hợp tác B2B, tích hợp dịch vụ back-end của họ vào các nền tảng có sẵn (ví dụ: Robinhood) để tiếp cận lượng người dùng lớn một cách dễ dàng hơn.

Ví dụ điển hình là Coinbase, nơi người dùng có thể vay USDC thông qua giao diện của họ, với các giao dịch được định tuyến đến thị trường cho vay Morpho trên Base. Mặc dù có các lựa chọn tốt hơn, sự tiện lợi ngay trước mắt đã giúp Morpho chiếm ưu thế.

Điều này không có nghĩa là các ứng dụng cơ sở hạ tầng mất đi giá trị, mà các nền tảng nắm giữ luồng người dùng (front-end) sẽ chiếm phần giá trị lớn hơn. Rào cản cạnh tranh trong tương lai sẽ không nằm ở tính thanh khoản hay trải nghiệm người dùng, mà là ở khả năng phân phối.

marsbit12/19 07:57