Tác giả | Azuma (@azuma_eth)

Tình trạng "thoát neo" của cổ phiếu ưu đãi STRC của Strategy vẫn đang gia tăng.

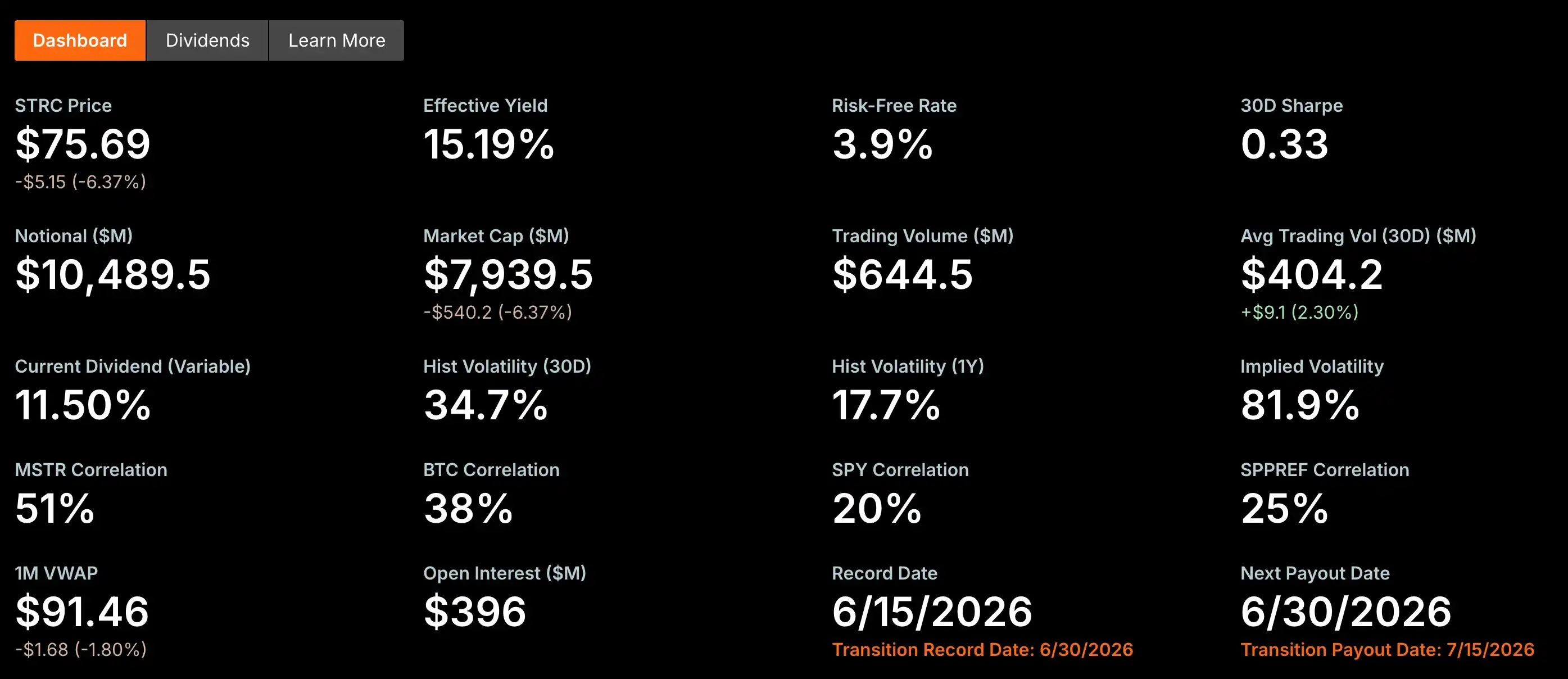

Trong phiên giao dịch chứng khoán Mỹ hôm qua, lần đầu tiên STRC đã vượt xuống dưới mức 80, chạm mức thấp nhất 73.62 USD. Mặc dù có hồi phục nhẹ khi đóng cửa, giá vẫn chỉ ở mức 75.69 USD, "thoát neo" gần 25% so với mệnh giá mục tiêu 100 USD.

Tuần trước, chúng tôi đã viết một bài về tình trạng thoát neo của STRC có tiêu đề "STRC Thoát Neo 11%, Cỗ Máy Vĩnh Cửu Của Strategy Còn Vận Hành Được Không?". Bài viết tập trung vào nguyên nhân thoát neo của STRC và nêu tóm tắt những tác động có thể xảy ra trong tương lai.

Tuy nhiên, dựa trên thảo luận từ cộng đồng, có vẻ như nhiều độc giả vẫn chưa thực sự hiểu rõ hậu quả khủng khiếp của việc STRC tiếp tục thoát neo, vì vậy chúng tôi quyết định viết thêm một bài để phân tích vấn đề này.

Kênh Huy Động Vốn Quan Trọng Nhất Của Strategy Đã Mất Hiệu Lực

STRC thực chất là gì? Nói một cách đơn giản, đây là kênh huy động vốn rẻ nhất và hiệu quả nhất của Strategy.

Bản chất mô hình kinh doanh của Strategy là liên tục huy động vốn từ thị trường để tăng sở hữu BTC, sau đó tiếp tục huy động vốn và tiếp tục mua vào. Đây là một vòng tuần hoàn phải liên tục vận hành. Định giá cao của Strategy phần lớn đến từ niềm tin của thị trường rằng nó có khả năng liên tục huy động vốn và mua BTC. Chỉ cần khả năng huy động vốn còn, nó có thể mở rộng không ngừng khoản nắm giữ BTC; và khoản nắm giữ BTC ngày càng tăng sẽ củng cố thêm kỳ vọng của thị trường về khả năng huy động vốn trong tương lai của nó.

Trong vài năm qua, Strategy đã thử nghiệm hầu hết mọi phương thức huy động vốn – phát hành cổ phiếu phổ thông, phát hành trái phiếu chuyển đổi, phát hành nhiều loại cổ phiếu ưu đãi khác nhau, sau đó liên tục đổ số vốn huy động được vào BTC. Trong tất cả các công cụ huy động vốn, STRC từng được thị trường coi là loại gần "hoàn hảo" nhất, và cũng là tác phẩm mà Michael Saylor tự hào nhất. Saylor đã từng tuyên bố cao giọng rằng "STRC là sản phẩm do AI thiết kế, con người không thể thiết kế ra được".

Là một cổ phiếu ưu đãi, ưu điểm của STRC rất rõ ràng. Nếu phát hành cổ phiếu phổ thông, quyền lợi của cổ đông hiện hữu có thể bị pha loãng; nếu phát hành trái phiếu chuyển đổi, công ty cần chịu áp lực thanh toán nợ trong tương lai; còn STRC với tư cách là cổ phiếu ưu đãi vĩnh viễn, không có ngày đáo hạn, cũng không pha loãng cổ đông phổ thông, chỉ cần trả cổ tức cố định. Đối với Strategy và Saylor, đây gần như là phương thức huy động vốn có chi phí thấp nhất và hiệu quả nhất.

Ngay từ khi ra đời, STRC đã được thiết kế trở thành một sản phẩm neo theo mốc 100 USD. Chiến lược của Strategy là thông qua điều chỉnh linh hoạt tỷ suất cổ tức, để STRC giao dịch lâu dài xung quanh mức 100 USD (có cảm giác như stablecoin thuật toán không?). Chỉ cần thị trường thứ cấp có thể duy trì mức giá này, công ty có thể liên tục phát hành STRC mới với giá gần bằng mệnh giá, liên tục huy động vốn mới, và tiếp tục mua Bitcoin.

Nói cách khác, giá trị cốt lõi của STRC nằm ở khả năng huy động vốn không ngừng của nó, nhưng khả năng huy động vốn này lại dựa trên tiền đề là giá duy trì ở gần mức mệnh giá mục tiêu. Khi STRC liên tục thoát neo, kênh huy động vốn này đã bị chặn. Bởi vì đối với bất kỳ nhà đầu tư nào, nếu mua cùng một STRC trên thị trường thứ cấp chỉ cần 75 USD, họ sẽ không thể tham gia phát hành cổ phiếu ưu đãi mới của công ty với giá gần 100 USD.

Đối với Strategy, hoặc là không ngừng tăng tỷ suất cổ tức để thu hút vốn (thực tế đã chứng minh sức hút rất hạn chế), hoặc là chấp nhận hiệu quả huy động vốn giảm do phát hành chiết khấu (điều này đồng nghĩa với việc chủ động phá vỡ mệnh giá mục tiêu ban đầu). Dù là cách nào, cũng có nghĩa là cỗ máy huy động vốn này đang bắt đầu xuất hiện ngày càng nhiều ma sát.

Công Cụ Huy Động Vốn, Đã Trở Thành Gánh Nặng Dòng Tiền

Nếu chỉ là khả năng huy động vốn tạm thời mất hiệu lực thì cũng không sao, vấn đề lớn hơn nằm ở chỗ, STRC yêu cầu Strategy phải liên tục chi trả cổ tức tiền mặt cao.

Theo dữ liệu công bố mới nhất chính thức của Strategy, cho đến nay quy mô phát hành STRC đã đạt khoảng 10.49 tỷ USD, tỷ suất cổ tức hiện tại là 11.5%. Điều này có nghĩa là, chỉ riêng STRC, mỗi năm đã tương ứng với nghĩa vụ chi trả cổ tức tiền mặt hơn 1.2 tỷ USD. Nếu cộng thêm các cổ phiếu ưu đãi khác mà Strategy phát hành như STRD, STRK, STRF,... con số này sẽ tiếp tục tăng lên khoảng 1.7 tỷ USD.

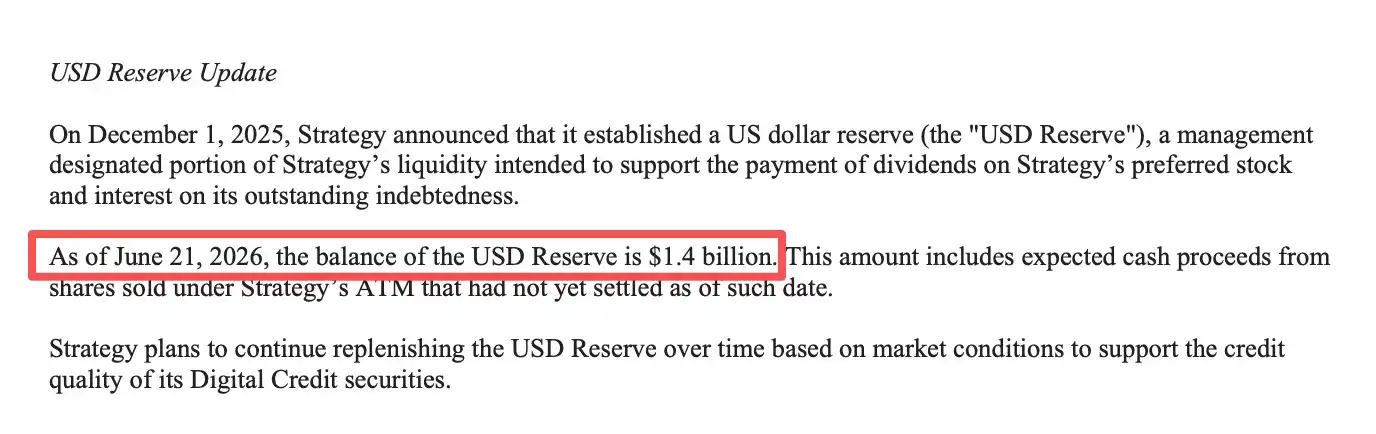

Trong hồ sơ phát hành cổ phiếu phổ thông ngày 21 tháng 6 (lưu ý là cổ phiếu phổ thông, sẽ nói chi tiết ở phần sau), Strategy tiết lộ dự trữ tiền mặt của công ty này vào khoảng 1.4 tỷ USD. Tính theo mức dự trữ tiền mặt này, số tiền mặt trên sổ sách của Strategy chỉ có thể đáp ứng chi trả cổ tức cổ phiếu ưu đãi trong chưa đầy một năm.

Phá Thế Cần Tiền, Nhưng Tiền Ở Đâu Ra?

Dù là để duy trì mô hình kinh doanh của chính mình, hay thoát khỏi tình trạng dòng tiền nghiêm trọng hiện tại, tránh vi phạm thanh toán cổ tức (cấp bách hơn hiện nay), Strategy đều cần thêm nhiều tiền hơn. Về lý thuyết, trước mặt Strategy thực chất chỉ còn lại ba con đường có thể "kiếm tiền".

Thứ nhất, phát hành cổ phiếu phổ thông.

Đây hiện là phương thức huy động vốn trực tiếp nhất và cũng là phương thức trưởng thành nhất. Thông qua kế hoạch ATM (At-the-Market Offering), Strategy có thể liên tục bán cổ phiếu phổ thông MSTR ra thị trường để huy động vốn.

Tuy nhiên, huy động vốn bằng cổ phiếu phổ thông không phải không có cái giá phải trả. Việc liên tục phát hành thêm đồng nghĩa với số lượng cổ phiếu lưu hành không ngừng tăng lên, nếu tốc độ tăng trưởng của BTC mua được từ số vốn mới huy động không thể vượt qua tốc độ mở rộng cổ phần, thì mức tăng BTC trên mỗi cổ phiếu (BTC Per Share) sẽ chậm lại, cổ đông phổ thông cũng sẽ đối mặt với sự pha loãng liên tục – lưu ý điểm này, phần sau rất quan trọng.

Thứ hai, tiếp tục phát hành trái phiếu.

Trong vài năm qua, Strategy từng nhiều lần huy động vốn thông qua các công cụ nợ như trái phiếu chuyển đổi, đây cũng là nguồn vốn quan trọng để họ tăng sở hữu BTC quy mô lớn trong giai đoạn đầu.

Tuy nhiên, cùng với việc quy mô cổ phiếu ưu đãi không ngừng mở rộng, chi tiêu tiền mặt cố định liên tục tăng lên, thị trường bắt đầu quan tâm nhiều hơn đến khả năng thanh khoản và khả năng thanh toán nợ của Strategy. Trong môi trường huy động vốn hiện tại, nếu công ty tiếp tục phát hành trái phiếu, các nhà đầu tư rất có thể sẽ yêu cầu mức bù rủi ro cao hơn, điều này có nghĩa là chi phí huy động vốn sẽ cao hơn rõ rệt so với trước đây.

Quan trọng hơn, trái phiếu khác với cổ phiếu ưu đãi hay cổ phiếu phổ thông, việc thanh toán lãi suất và gốc của nó mang tính chất cứng nhắc. Trong bối cảnh dự trữ tiền mặt liên tục giảm, chi trả cổ tức không ngừng tăng lên, việc tiếp tục mở rộng quy mô nợ chắc chắn sẽ làm trầm trọng thêm gánh nặng tài chính của công ty, đồng thời cũng sẽ thu hẹp không gian huy động vốn trong tương lai.

Thứ ba, bán BTC.

Xét về góc độ tài chính, đây là cách bổ sung dự trữ tiền mặt nhanh nhất. Strategy chắc chắn cũng đã cân nhắc con đường này, họ từng đăng trên X chính thức về áp lực thanh toán cổ tức rằng: "Nếu tính đến khoản dự trữ Bitcoin khổng lồ của mình, đủ để chi trả cổ tức trong 32 năm."

Tuy nhiên, đối với Strategy, đây cũng là một lựa chọn cực kỳ nguy hiểm. Đầu tháng này, Strategy lần đầu tiên bán khoản nắm giữ Bitcoin của mình, mặc dù quy mô bán lần này chỉ là 32 đồng, phía chính thức cũng đóng gói hành động này là "chủ động thử nghiệm giảm nhạy cảm thị trường", và đề cập "sau này sẽ mua lại nhiều hơn", nhưng động thái này đã khiến thị trường giảm mạnh trong ngắn hạn.

Là chủ thể nắm giữ Bitcoin đơn lẻ lớn nhất trên thị trường, động thái của Strategy rất dễ gây ra phản ứng dây chuyền trên thị trường. Nếu sau đó tăng khối lượng bán ra, chắc chắn sẽ tạo ra tác động lớn đối với giá BTC vốn đã mong manh. Giả sử BTC tiếp tục đi xuống, cái gọi là "dự trữ" của Strategy cũng sẽ nhanh chóng thu hẹp.

Tóm lại, trong tình hình hiện tại, mỗi kênh huy động vốn khả thi của Strategy, đều phải trả giá cao hơn so với trước đây.

Strategy Đã Đưa Ra Lựa Chọn?

Tổng hợp các động thái mới nhất của Strategy, ngoài việc ám chỉ có thể bán BTC, công ty này dường như đã chọn xong con đường nào để đi.

Kể từ tháng Sáu, Strategy đã liên tục ba tuần dựa vào kế hoạch ATM cổ phiếu phổ thông (At-the-Market Offering) để huy động vốn, trong đó đợt huy động vốn mới nhất (ngày 22 tháng 6) đặc biệt điển hình.

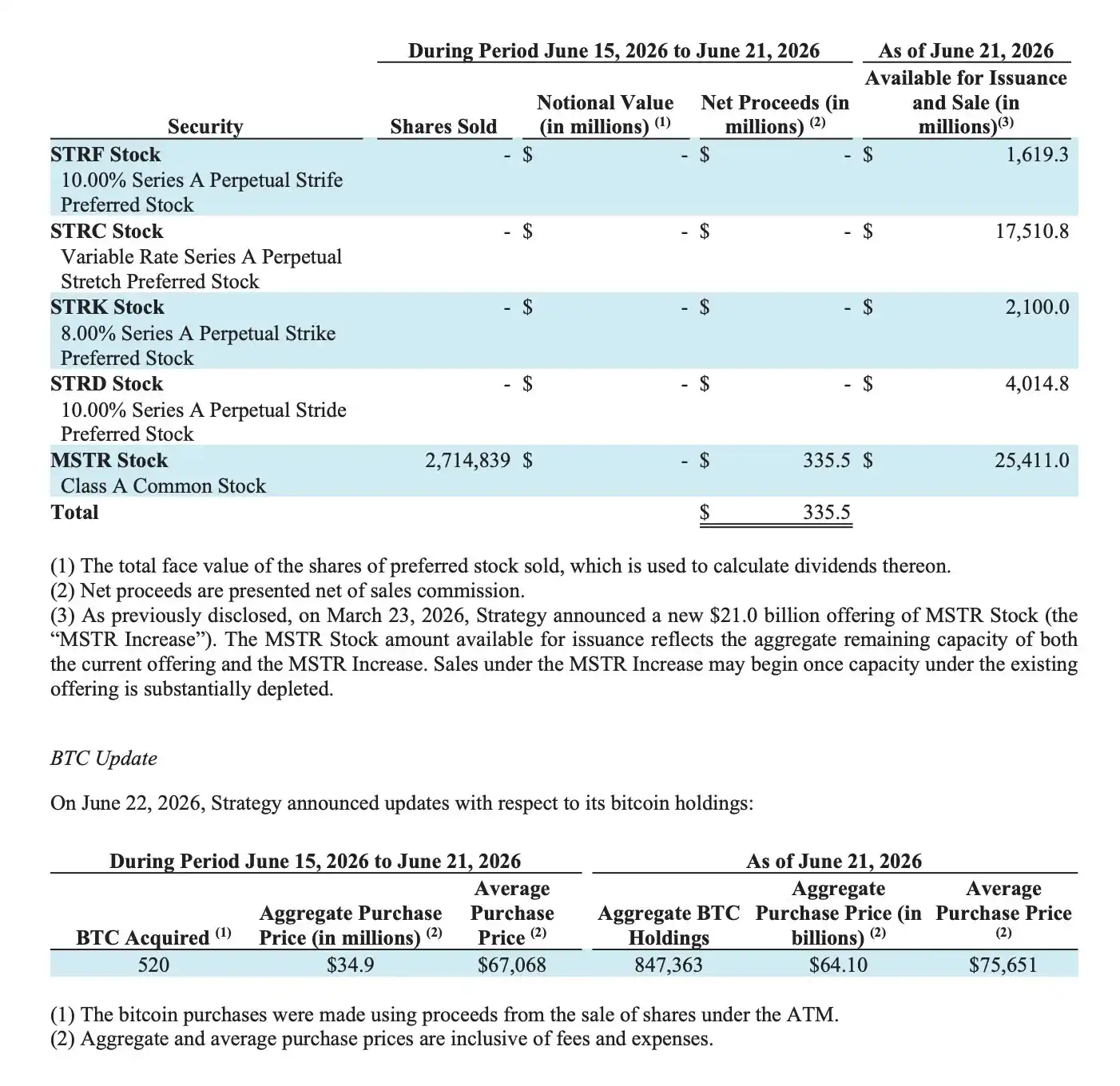

Theo hồ sơ 8-K mới nhất mà Strategy nộp, trong một tuần, công ty đã bán tổng cộng 2,714,839 cổ phiếu phổ thông MSTR, huy động tổng cộng 335.5 triệu USD, nhưng trong tuần đó Strategy chỉ mua vào 520 BTC, tổng chi phí 34.9 triệu USD, giá mua trung bình khoảng 67,068 USD. Nói cách khác, trong số 335.5 triệu USD huy động được, số tiền thực sự dùng để tiếp tục tăng sở hữu BTC chỉ chiếm khoảng một phần mười, số tiền còn lại chủ yếu được sử dụng để bổ sung dự trữ dòng tiền của công ty, nâng số tiền mặt từ khoảng 1.1 tỷ USD trước đó lên khoảng 1.4 tỷ USD hiện tại.

Trông có vẻ khá hiệu quả? Nhưng ở đây lại có một cái bẫy khác.

Đối với cổ đông phổ thông MSTR, thông tin cần quan tâm nhất là, cứ mỗi cổ phiếu phổ thông mới phát hành thêm, số vốn huy động được cuối cùng có thể mua lại bao nhiêu BTC, có đủ để bù đắp quyền lợi BTC tương ứng mà cổ phiếu này đại diện không. Nếu việc huy động vốn mới có thể mua lại nhiều BTC hơn số BTC mà cổ phiếu này vốn đại diện, thì quyền lợi của cổ đông phổ thông thực tế đã được làm dày thêm; ngược lại, nếu số BTC mua lại từ vốn huy động không đủ bù đắp quyền lợi BTC tương ứng của cổ phiếu mới phát hành, thì cổ đông phổ thông sẽ bị pha loãng.

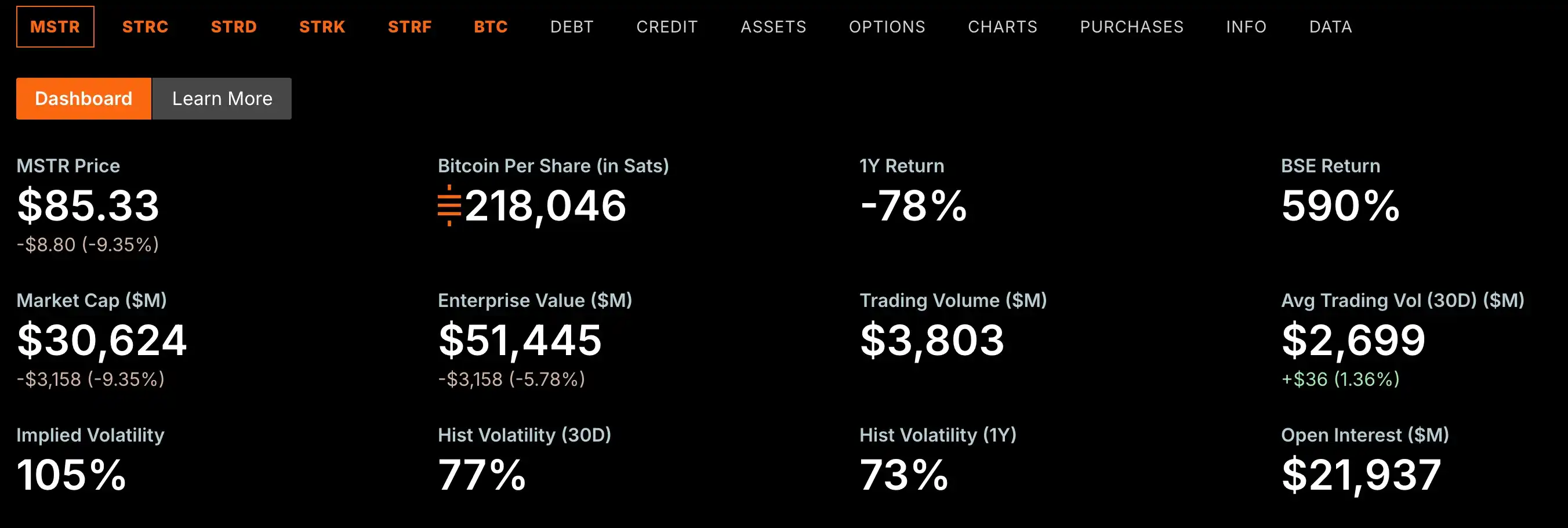

Rõ ràng, việc phát hành cổ phiếu phổ thông gần đây của Strategy, là đánh đổi bằng sự pha loãng quyền lợi của cổ đông phổ thông. Dữ liệu chính thức của Strategy cũng cho thấy, số lượng BTC tương ứng trên mỗi cổ phiếu của MSTR đã giảm từ đỉnh 220,900 Sat xuống 218,046 Sat.

Đây cũng là hạn chế lớn nhất của việc huy động vốn bằng cổ phiếu phổ thông. Đối với đa số các công ty niêm yết, phát hành thêm cổ phiếu phổ thông chỉ là một trong nhiều phương thức huy động vốn; nhưng đối với Strategy, bản thân cổ phiếu phổ thông đã là một phần của mô hình kinh doanh.

Trong vài năm qua, về bản chất, lý do Strategy có thể không ngừng phát triển lớn mạnh là dựa vào việc vận hành liên tục vòng quay "huy động vốn ➡️ mua coin ➡️ củng cố kỳ vọng thị trường ➡️ huy động vốn tiếp ➡️ mua coin tiếp...". Kỳ vọng cốt lõi của thị trường đối với Strategy, nằm ở khả năng nó có thể liên tục tạo ra nhiều quyền lợi BTC hơn cho cổ đông phổ thông, chứ không phải là pha loãng.

Tuy nhiên, khi Strategy ngày càng phải phụ thuộc thường xuyên hơn vào việc huy động vốn bằng cổ phiếu phổ thông để bổ sung dự trữ tiền mặt, thay vì tiếp tục tăng sở hữu BTC, logic vận hành của vòng quay này sẽ thay đổi. Mặc dù trong thời gian ngắn, việc huy động vốn bằng cổ phiếu phổ thông thực sự có thể giảm bớt áp lực tiền mặt cho Strategy, nhưng rất khó trở thành giải pháp dài hạn thay thế cho STRC.

Một khi việc huy động vốn bằng cổ phiếu phổ thông liên tục xói mòn quyền lợi BTC trên mỗi cổ phiếu, cơ sở tồn tại của mức phí bảo hiểm cao (premium) của MSTR cũng có thể bị thách thức, và đây chính xác là năng lực cạnh tranh cốt lõi nhất của toàn bộ mô hình kinh doanh Strategy.

BTC Sẽ Ra Sao?

Trong vài năm qua, Strategy đã trở thành người mua biên quan trọng nhất trên thị trường BTC (có thể không cần thêm "một trong số"). Cho đến nay, Strategy đã tích lũy nắm giữ 847,363 BTC, chiếm khoảng 4% lượng BTC đang lưu hành hiện tại, trị giá hơn 50.7 tỷ USD. Thị trường đã quen với việc Saylor mỗi tuần mua vào một lượng khổng lồ không thay đổi.

Nhưng bây giờ, tình hình này đang thay đổi. Strategy vẫn có thể huy động vốn thông qua cổ phiếu phổ thông, nhưng phần lớn số vốn đã không còn chảy vào BTC, mà được ưu tiên sử dụng để bổ sung dự trữ tiền mặt. Điều này có nghĩa là, cùng một quy mô huy động vốn, lực mua mới thực sự đi vào thị trường BTC đang trở nên ít hơn.

Bất lợi hơn nữa, tình trạng này có thể tiếp tục tồn tại. Nếu STRC lâu dài không thể quay về mốc neo, việc huy động vốn bằng cổ phiếu ưu đãi liên tục bị cản trở, Strategy sẽ buộc phải dựa vào việc huy động vốn bằng cổ phiếu phổ thông trong dài hạn để duy trì dòng tiền, thậm chí tiếp tục nén tỷ lệ vốn dùng để tăng sở hữu BTC. Đối với thị trường BTC, điều này có nghĩa là lực mua tổ chức ổn định nhất và chắc chắn nhất trong quá khứ, sẽ không còn tăng trưởng liên tục như vài năm trước nữa.

Nhưng đáng cảnh giác hơn là, giả sử việc phát hành cổ phiếu phổ thông làm pha loãng quá mức quyền lợi của cổ đông MSTR, Strategy có thể buộc phải cân nhắc một kênh huy động vốn khác – bán coin.

Từ việc lực mua mới suy yếu, đến sự xuất hiện tiềm tàng của lực bán, Strategy ngày nay, không còn là người mua biên lớn nhất của BTC, mà là một thanh đao khổng lồ treo lơ lửng trên đầu BTC.