Tác giả: Prathik Desai

Biên dịch: Chopper, Foresight News

Hệ thống lương toàn cầu hiện nay tiềm ẩn một rủi ro tỷ giá hối đoái ẩn. Những người làm nghề tự do ở Ấn Độ, Argentina, Thổ Nhĩ Kỳ làm việc cho các doanh nghiệp Mỹ, thu nhập được thanh toán bằng đô la Mỹ, nhưng tiền thuê nhà, mua sắm hàng ngày, đóng thuế đều cần sử dụng tiền pháp định của nước mình. Logic trả lương hiện hành mặc định rằng sau khi lương đến tài khoản, nó phải được chuyển đổi ngay sang tiền tệ địa phương. Mô hình này không phù hợp với nhu cầu thực tế của phần đông người lao động. Một khi đồng tiền địa phương mất giá nhanh chóng so với đô la, người lao động sẽ phải chịu thiệt hại tài sản một cách oan uổng.

Nếu người lao động có thể tiết kiệm bằng tài sản đô la và tiêu dùng hàng ngày tại địa phương bằng tiền địa phương, vấn đề sẽ được giải quyết, và giải pháp lương bằng stablecoin có thể thực hiện được điều này.

Ví dụ: Một nhà thiết kế ở Mumbai, sau khi nhận lương hàng tháng, chuyển đổi toàn bộ sang rupee, không còn giữ tài sản đô la. Nếu trong vài tháng tiếp theo, rupee tiếp tục suy yếu, anh ta không thể tận hưởng lợi ích bảo toàn giá trị của đô la, sức mua của đồng tiền địa phương trong tay liên tục bị thu hẹp. Chỉ trong một năm qua, nhà thiết kế Ấn Độ này đã mất hơn một phần mười sức mua chỉ vì không thể giữ lại thu nhập bằng đô la. Ngược lại, nếu anh ta có thể giữ lại một phần lương bằng đô la hoặc stablecoin được neo theo đô la, anh ta có thể tránh được sự hao hụt tài sản do đồng nội tệ mất giá.

Trong bài viết này, tôi sẽ giải thích tại sao người lao động toàn cầu ngày càng lựa chọn nhận thù lao bằng đô la hoặc stablecoin, và họ thực sự đạt được gì khi làm vậy.

Sự hao hụt tỷ giá hối đoái ở khắp mọi nơi

Người lao động sống ở một quốc gia nhưng làm việc cho một nhà tuyển dụng ở quốc gia khác, thu nhập được tính bằng một loại tiền tệ, nhưng chi tiêu lại bằng một loại tiền tệ khác. Cách họ xử lý việc chuyển đổi tiền tệ sẽ quyết định họ âm thầm chịu lỗ hay thu được lợi nhuận.

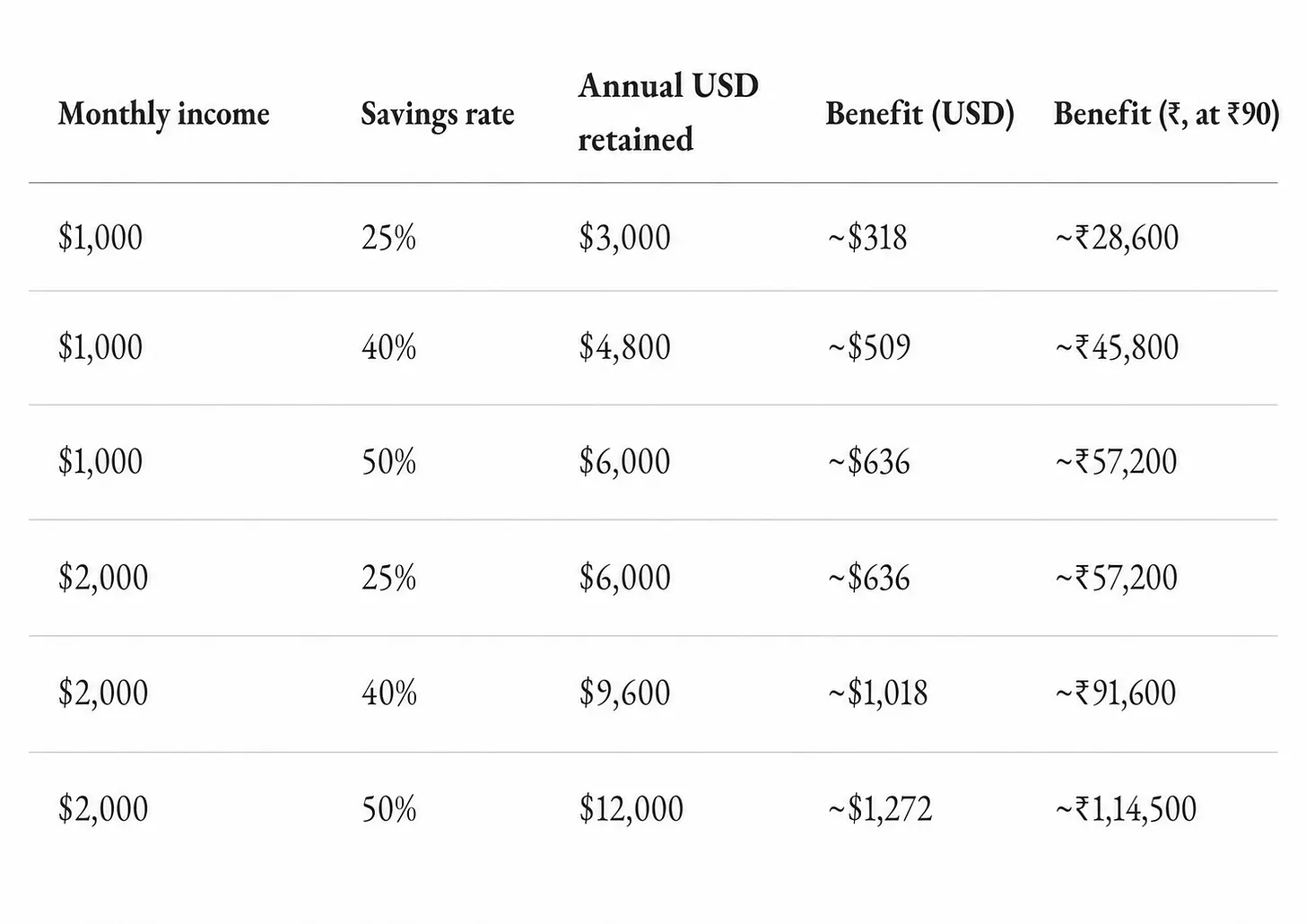

Giả sử một người làm nghề tự do Ấn Độ có thu nhập hàng tháng 2000 USD. Nếu toàn bộ thu nhập trong tháng được tiêu hết trong vài ngày, sẽ không phát sinh lãi lỗ tỷ giá; nhưng nếu mỗi tháng tiết kiệm 25% thu nhập để dành dài hạn, tích lũy theo thời gian, tài sản đô la sẽ mang lại lợi ích bảo toàn giá trị đáng kể. Không gian lợi nhuận thực sự lớn đến mức nào?

Trong 12 tháng qua, tỷ giá USD/INR đã tăng từ khoảng 85,6 rupee lên 94,7 rupee, rupee mất giá hơn 10%. Chúng ta tính toán sự hao hụt tài sản của người lao động Ấn Độ theo các kịch bản: Thu nhập hàng tháng 2000 USD, để dành 25% để tiết kiệm, tổng số tiền tiết kiệm hàng năm là 6000 USD. Nếu chuyển đổi toàn bộ sang rupee để nắm giữ, một năm sẽ mất trắng 600 USD sức mua. Số tiền này không phải là một tài sản khổng lồ, nhưng ở các thành phố lớn của Ấn Độ, nó đủ để trả tiền thuê một tháng cho một căn hộ hai phòng ngủ được trang bị đầy đủ.

Nếu số tiền tiết kiệm hàng tháng đều được đổi sang tiền địa phương để cất giữ, sức mua của tài sản sẽ tiếp tục thu hẹp theo sự mất giá của đồng nội tệ.

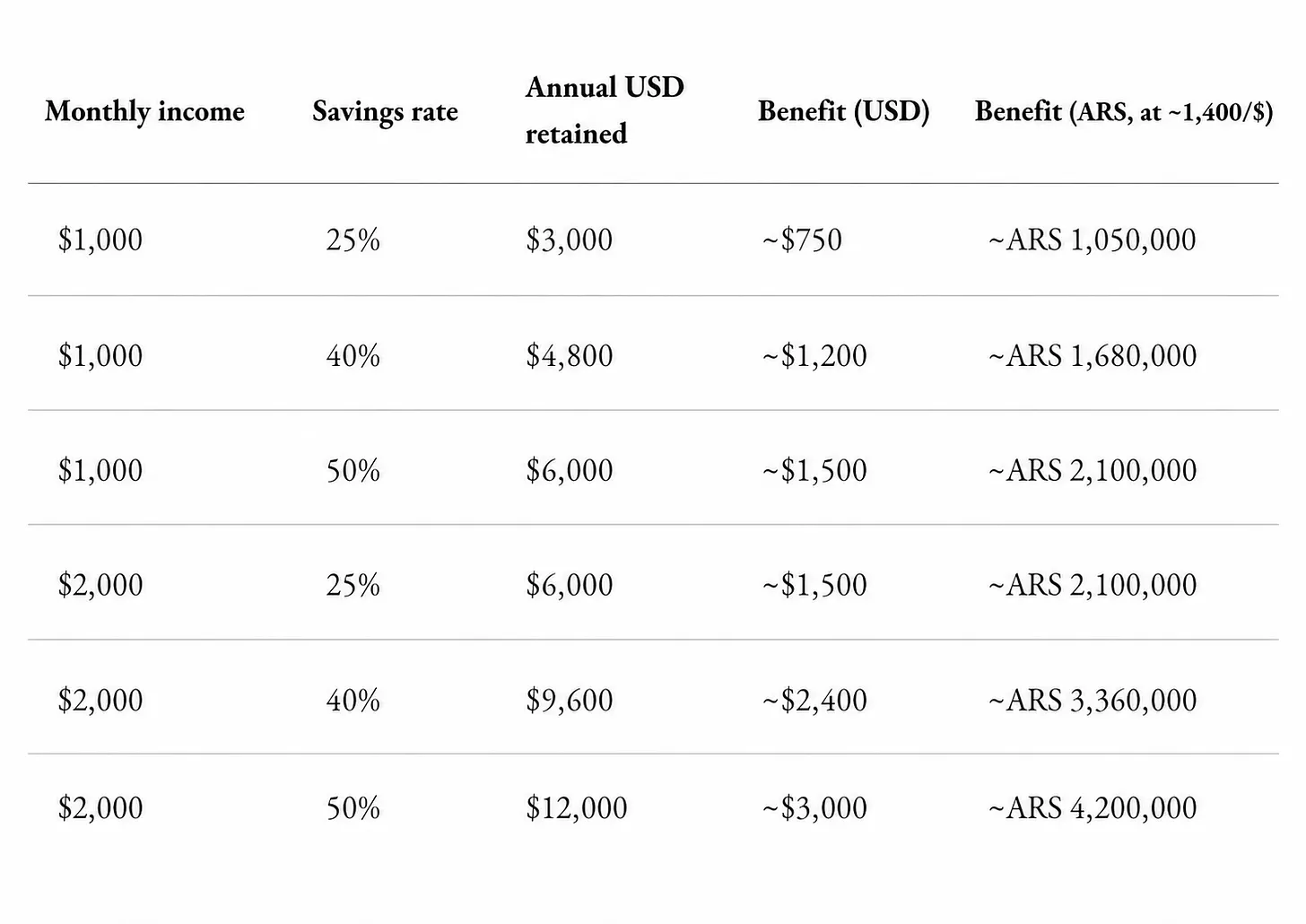

Mức độ mất giá của đồng nội tệ so với đô la càng cao, sự tương phản càng rõ rệt. Lấy người lao động Argentina làm ví dụ: Ngay cả khi lương được trả bằng đô la, nếu chuyển đổi toàn bộ sang peso để nắm giữ, trong năm qua, peso đã mất giá 25% so với đô la, tài sản trực tiếp bị thu hẹp một phần tư.

Dữ liệu liên quan từ nhà cung cấp dịch vụ tài chính Wise cho thấy, nếu giữ lại thu nhập bằng đô la, sức mua tài sản của người lao động có thể tăng thêm một phần ba. Đây không phải là giả định suông, mà là tình hình thực tế của rất nhiều người làm nghề tự do ở Buenos Aires. Báo cáo "Tình hình lao động toàn cầu" từ nền tảng nhân sự Deel cho thấy, khoảng 85% người lao động Argentina được khảo sát thích nhận lương bằng đô la hơn là tiền tệ địa phương của họ.

Nhưng lợi thế bảo toàn giá trị của lương đô la hoàn toàn phụ thuộc vào cách xử lý tiền: Chỉ khi tiền được giữ lại lâu dài, giá trị bảo toàn của đô la mới thể hiện ra; số tiền giữ lại càng cao, chu kỳ nắm giữ càng dài, thì khoảng cách lợi nhuận do tỷ giá mang lại càng lớn.

Đối với người lao động Ấn Độ, nắm giữ đô la là một biện pháp quản lý tài chính để tối ưu hóa thu nhập; đối với người dân Argentina, nắm giữ đô la giống như một sự bảo đảm chống lại lạm phát nội tệ. Phần lớn các nền kinh tế có lạm phát cao, đồng nội tệ liên tục mất giá trên toàn cầu đều tồn tại nhu cầu tương tự.

Stablecoin, phá vỡ rào cản nắm giữ đô la

Tất cả logic trên đều được xây dựng dựa trên cơ sở nắm giữ đô la, nhưng người bình thường mở tài khoản đô la ở ngân hàng nước ngoài có ngưỡng cực kỳ cao.

Mỗi ngân hàng sẽ thu một phần phí để có thể chuyển đô la đến tay bạn. Trước khi một khoản chuyển tiền quốc tế đến tài khoản, bạn cần phải trả phí chuyển khoản cố định, hoa hồng của ngân hàng đại lý, và chênh lệch tỷ giá hối đoái mà hầu hết người lao động không biết đến.

Tổng chi phí trung bình cho chuyển khoản xuyên biên giới toàn cầu là khoảng 6,5%. Đối với người lao động có thu nhập 2000 USD/tháng, tổn thất do phí chuyển khoản xuyên biên giới thậm chí có thể vượt quá khoản lỗ mất giá mà việc nắm giữ đô la có thể tránh được. Trong khi đó, chuyển stablecoin có thể tránh được phần lớn phí: Chỉ cần vài đô la chi phí, có thể hoàn tất thanh toán trong vài giây, trong khi chuyển khoản điện tử cần 3 đến 5 ngày làm việc.

Ngoài ra, cư dân Ấn Độ không thể nắm giữ đô la không hạn chế, quy định giới hạn loại tài khoản tiền gửi đô la và hạn mức nắm giữ hàng năm, thu nhập từ nước ngoài thông thường mặc định được chuyển đổi trực tiếp sang rupee. Một nhà thiết kế muốn giữ lại lương đô la trong ba tháng phải tuân thủ các quy định kiểm soát ngoại hối nghiêm ngặt. Nhiều quốc gia có lạm phát cao, đồng nội tệ mất giá, để kiềm chế siêu lạm phát, ngăn chặn dòng vốn chảy ra ngoài, sẽ hạn chế người dân nắm giữ đô la, các quốc gia như Venezuela, Iran, Afghanistan đều từng ban hành các chính sách kiểm soát liên quan.

Để lấp đầy khoảng trống này, một loạt ví stablecoin tự quản (self-custody) đã ra đời. Lấy nền tảng Altitude được xây dựng dựa trên hệ thống tài khoản thông minh Squads làm ví dụ: Nền tảng lưu trữ tiền của người dùng bằng stablecoin được phát hành bởi các bên phát hành đô la tuân thủ quy định như Circle, Bridge, với sự đảm bảo dự trữ đô la 1:1; tài sản được lưu trữ trong ví do khóa riêng tư của người dùng kiểm soát, nền tảng không lưu ký tiền. Người lao động tự chủ nắm giữ tài sản tương đương đô la trên chuỗi, bất kỳ tổ chức nào cũng không có quyền can thiệp vào lựa chọn nắm giữ đô la của người dùng.

Tuy nhiên, mô hình tự quản có cả ưu điểm và nhược điểm, một khi khóa riêng tư bị mất, sẽ không có dịch vụ hỗ trợ khách hàng của ngân hàng để lấy lại, tài sản cũng không được hưởng bảo hiểm tiền gửi ngân hàng.

Loại tài khoản này hỗ trợ chuyển đổi sang tiền pháp định theo nhu cầu, chỉ rút số tiền cần thiết cho chi phí sinh hoạt hàng ngày như tiền thuê nhà, điện nước, phần tài sản còn lại toàn bộ được giữ lại bằng stablecoin đô la, giải quyết hoàn hảo các điểm đau như hạn mức tài khoản đô la, khó mở tài khoản, người lao động không cần sự phê duyệt của ngân hàng để nắm giữ tài sản đô la.

Stablecoin đô la được giữ lại không phải là tiền nhàn rỗi, tài khoản có thể kết nối với các sản phẩm tạo thu nhập như cho vay trên chuỗi, trái phiếu kho bạc ngắn hạn. Ngược lại, tiền gửi ngân hàng bằng nội tệ, tài sản chỉ liên tục mất giá.

Ngoài ra, số dư stablecoin có thể liên kết với thẻ thanh toán để tiêu dùng trực tiếp. Dù các bên giao dịch sử dụng kênh nạp/rút tiền nào, chuyển khoản stablecoin có thể hoàn tất thanh toán cho thương gia trong vài giây. Tài khoản đa tiền tệ, động cơ chuyển đổi ngoại hối, kênh thanh toán bao phủ hơn 150 quốc gia, chức năng tiết kiệm quản lý tài chính, thẻ ghi nợ, tất cả đều được tích hợp vào một tài khoản duy nhất trên chuỗi do người dùng tự kiểm soát.

Nhưng giải pháp này cũng không hoàn hảo, tiền trong tài khoản stablecoin hiện chưa có bảo hiểm tương đương với tiền gửi ngân hàng. Các sản phẩm tiền gửi được mã hóa (tokenized) đang dần hoàn thiện điểm yếu này, nhưng chưa được phổ biến rộng rãi. Ranh giới quy định của các quốc gia đối với tài sản số, stablecoin còn mờ nhạt, người làm nghề tự do khó có thể hoàn toàn làm rõ các yêu cầu tuân thủ địa phương. Nhưng xu hướng phát triển ngành đã rất rõ ràng.

Báo cáo "Tình hình lao động toàn cầu" được đề cập trước đó chỉ ra rằng, người làm nghề tự do ở các quốc gia có lạm phát cao ngày càng có xu hướng lựa chọn thanh toán lương bằng đô la hoặc stablecoin. Trong mười tổ hợp tiền tệ thanh toán lương phổ biến nhất toàn cầu năm 2025, có năm tổ hợp lấy đô la làm mục tiêu thanh toán.

Đây không phải là điều gì mới mẻ. Trong trăm năm qua, người dân toàn cầu luôn khao khát nắm giữ đồng tiền dự trữ toàn cầu là đô la, nhưng từ lâu, người bình thường rất khó thực hiện: cần tài khoản nước ngoài, nhà môi giới chuyên nghiệp, thủ tục giấy tờ rườm rà, và còn phải chịu phí ngân hàng cao. Người lao động ở Istanbul, Buenos Aires, Mumbai đều từng muốn có đô la, nhưng không thể thực hiện được vì các hạn chế khác nhau. Lương bằng stablecoin đã hoàn toàn thay đổi cục diện: thu nhập được trả trực tiếp bằng tài sản tương đương đô la, không bị giới hạn bởi khu vực cư trú, việc giữ lại đô la không cần sự cho phép của bất kỳ tổ chức nào.

Không khó để nhận ra, đây là một cuộc cách mạng ngành có ảnh hưởng sâu rộng.

Các chính phủ có thể xem lương bằng stablecoin như một kênh chảy vốn ra nước ngoài, cố gắng ban hành chính sách quản lý để hạn chế, nhưng giá trị mà hệ thống lương bằng stablecoin tạo ra khó có thể bị phủ nhận.

Bất kỳ cơ sở hạ tầng luân chuyển vốn nào có chi phí thấp, hiệu quả cao, cuối cùng sẽ được thị trường công nhận và chính quyền nhìn nhận đúng đắn. Quỹ Tiền tệ Quốc tế (IMF) gần đây đã khuyến nghị Nigeria không nên cấm stablecoin đô la, mà là quản lý các rủi ro liên quan. Trong khi đó, tổ chức này trong nhiều năm trước đây luôn giữ thái độ phản đối mạnh mẽ đối với stablecoin, sự thay đổi lập trường chính sách đủ để chứng minh stablecoin đã được công nhận bởi thị trường tài chính chính thống.

Trong lĩnh vực lương thưởng, cơ sở hạ tầng stablecoin đã thực hiện việc tách rời và tái cấu trúc năm chức năng chính: loại tiền thanh toán, lưu trữ tài sản, thu nhập từ quản lý tài chính, thanh toán tiêu dùng, lưu thông xuyên biên giới.

Đây chính là giá trị cốt lõi mà tiền tệ đáng lẽ phải có: tự do và linh hoạt.