Trong làn sóng tiền kỹ thuật số toàn cầu, Singapore đang trở thành "trung tâm trung chuyển ra biển lớn" cho các tổ chức mã hóa quốc tế. Dù là phát hành stablecoin, giao dịch tài sản số, hay dịch vụ lưu ký và thanh toán bù trừ cấp tổ chức, các công ty fintech toàn cầu đều tìm đến đây để tìm kiếm một lộ trình triển khai tuân thủ và ổn định.

Đằng sau đó là hệ thống giám sát có hệ thống do Cơ quan Tiền tệ Singapore (MAS) thiết lập: khuôn khổ pháp lý rõ ràng, chế độ cấp phép đầy đủ, cùng triết lý giám sát cân bằng giữa rủi ro và đổi mới, giúp Singapore nổi bật so với các khu vực tài phán chính trên thế giới. Khác với môi trường giám sát phân mảnh ở Mỹ và chi phí tuân thủ cao ở châu Âu, Singapore cung cấp một lộ trình tuân thủ có thể dự đoán và có thể thực hiện được.

Loạt bài báo cáo này sẽ giải mã một cách có hệ thống hệ sinh thái tài sản số của Singapore từ năm góc độ: khuôn khổ giám sát, các tổ chức được cấp phép, thực tiễn của các tổ chức tài chính, hợp tác quốc tế và lợi thế thể chế, giúp bạn hiểu cách thức thể chế của họ thu hút các tổ chức toàn cầu, đồng thời cung cấp bài học tham khảo cho thị trường châu Á-Thái Bình Dương và toàn cầu.

Khung giám sát và chế độ cấp phép chính

(一) Cơ quan giám sát cốt lõi

Cơ quan Tiền tệ Singapore (Monetary Authority of Singapore, MAS) là cơ quan giám sát thống nhất cho thị trường tài sản số và tài chính của Singapore, chịu trách nhiệm toàn diện cho công tác giám sát hệ thống thanh toán, tiền kỹ thuật số, fintech và các dịch vụ tài chính liên quan. MAS thông qua phương thức kết hợp giữa lập pháp và chế độ cấp phép để thực hiện mô hình quản lý song hành giữa giám sát chức năng và giám sát định hướng rủi ro đối với các hoạt động tài sản số.

(二) Pháp luật giám sát và khung tổng thể

1. Đạo luật Dịch vụ Thanh toán (Payment Services Act, PSA)

Đạo luật Dịch vụ Thanh toán là khuôn khổ pháp lý nền tảng cho việc giám sát tài sản số tại Singapore. Đạo luật này định nghĩa tiền kỹ thuật số/tiền mã hóa là "Token Thanh toán Kỹ thuật số (Digital Payment Tokens, DPTs)", và đưa các dịch vụ liên quan như thanh toán, trao đổi, chuyển tiền, lưu ký vào hệ thống giám sát dịch vụ thanh toán.

Đạo luật này nêu rõ các yêu cầu cốt lõi sau:

- Dịch vụ Token Thanh toán Kỹ thuật số cần được hoạt động có giấy phép;

- Đặt ra nghĩa vụ Chống rửa tiền (AML) và Chống tài trợ khủng bố (CFT);

- Xác định các tiêu chuẩn tuân thủ về vốn đầy đủ, tách biệt tài sản khách hàng, quản lý rủi ro;

- Đảm bảo ổn định tài chính và bảo vệ người tiêu dùng thông qua giám sát liên tục.

2. Đạo luật Dịch vụ Tài chính và Thị trường (Financial Services and Markets Act, FSMA)

Đạo luật Dịch vụ Tài chính và Thị trường trên cơ sở Đạo luật Dịch vụ Thanh toán đã mở rộng hơn nữa biên giới giám sát của Singapore đối với các hoạt động tài sản số. Khác với logic giám sát chủ yếu nhắm vào "cung cấp dịch vụ cho khách hàng địa phương Singapore" của PSA, đối tượng giám sát của FSMA mở rộng đến tất cả các tổ chức đăng ký hoặc có trụ sở hoạt động tại Singapore, và hoạt động kinh doanh liên quan đến tài sản số dựa trên Singapore, ngay cả khi đối tượng phục vụ của họ ở nước ngoài cũng thuộc phạm vi giám sát. Cụ thể, tất cả các hoạt động phát hành, giao dịch, kết nối, lưu ký tiền kỹ thuật số hoặc dịch vụ liên quan được thực hiện thông qua thực thể Singapore, đều được đưa vào phạm vi giám sát của FSMA.

Đạo luật này chính thức có hiệu lực từ năm 2025, MAS yêu cầu rõ ràng, bất kỳ tổ chức nào thành lập thực thể tại Singapore nhưng chỉ cung cấp dịch vụ tài sản số cho khách hàng nước ngoài, đều phải có được giấy phép tương ứng trong thời hạn quy định, nếu không sẽ phải đối mặt với khoản tiền phạt lớn thậm chí trách nhiệm hình sự, từ góc độ thể chế đã bịt kín khoảng trống giám sát sử dụng Singapore làm "kênh offshore".

(三) Loại giấy phép và phân công giám sát

Hiện tại, giấy phép cốt lõi tại Singapore trong lĩnh vực tài sản mã hóa chủ yếu bao gồm giấy phép DPT (Dịch vụ Token Thanh toán Kỹ thuật số) theo Đạo luật Dịch vụ Thanh toán và giấy phép DTSP (Nhà cung cấp Dịch vụ Token Kỹ thuật số).

1. Giấy phép theo Đạo luật Dịch vụ Thanh toán (Hệ thống DPT)

Theo Đạo luật Dịch vụ Thanh toán, các thực thể liên quan đến dịch vụ thanh toán kỹ thuật số, chuyển tiền, tiền điện tử hoặc tiền mã hóa, cần có một trong các giấy phép sau:

(1) Giấy phép Tổ chức Thanh toán Tiêu chuẩn (Standard Payment Institution, SPI) – Áp dụng cho các nhà cung cấp dịch vụ thanh toán có quy mô kinh doanh nhỏ;

(2) Giấy phép Tổ chức Thanh toán Chính (Major Payment Institution, MPI) – Áp dụng cho các tổ chức có quy mô giao dịch lớn, liên quan đến thanh toán xuyên biên giới hoặc dịch vụ tài sản số.

Cần đặc biệt chỉ ra rằng, hiện chỉ có các tổ chức nắm giữ MPI mới được phép triển khai các nghiệp vụ liên quan đến Token Thanh toán Kỹ thuật số (DPT), các tổ chức nắm giữ SPI chưa được cấp quyền này.

Do đó, giấy phép thường gọi là "giấy phép DPT" trong ngành, thực chất là chỉ giấy phép MPI bao gồm phạm vi dịch vụ Token Thanh toán Kỹ thuật số.

2. Giấy phép DTSP (Nhà cung cấp Dịch vụ Token Kỹ thuật số)

Theo quy định của Đạo luật Dịch vụ Tài chính và Thị trường, các thực thể chưa có giấy phép DTSP, không được phép cung cấp bất kỳ dịch vụ liên quan đến token kỹ thuật số nào cho nước ngoài thông qua cơ sở kinh doanh tại Singapore. Giấy phép DTSP chủ yếu nhắm vào các tổ chức tài sản số "phục vụ đối ngoại", phạm vi giám sát của nó rộng hơn so với hệ thống DPT, các yêu cầu tuân thủ cũng nghiêm ngặt hơn.

Sau khi chính sách mới DTSP được thực thi, Singapore đã tiến hành một cuộc thanh lọc có hệ thống đối với các doanh nghiệp mã hóa có đặc điểm "thành lập thực thể địa phương nhưng thiếu hoạt động kinh doanh thực chất". Ngoại trừ một số ít tổ chức có năng lực kinh doanh thực tế và tuân thủ, phần lớn các doanh nghiệp không đạt chuẩn cần ngừng các nghiệp vụ liên quan trước ngày 30 tháng 6 năm 2025 hoặc di dời chủ thể ra khỏi Singapore, về thực chất đã tạo thành một đợt thanh lọc giám sát.

Theo phân tích trong ngành, nếu tổ chức đã nằm trong khuôn khổ giám sát dưới đây, thường không cần nộp đơn xin giấy phép DTSP riêng:

(1) Đã nắm giữ giấy phép theo Đạo luật Dịch vụ Thanh toán;

(2) Đã được miễn trừ theo Đạo luật Dịch vụ Thanh toán;

(3) Đã nắm giữ giấy phép liên quan theo Đạo luật Chứng khoán và Hợp đồng Tương lai hoặc Đạo luật Cố vấn Tài chính.

Đồng thời cần giải thích rằng, các tổ chức được gọi là "tổ chức nắm giữ DTSP" trong các báo cáo truyền thông hiện nay, trong hệ thống thông tin công khai của MAS, phần lớn tương ứng với "người nắm giữ giấy phép MPI bao gồm dịch vụ Token Thanh toán Kỹ thuật số", chứ không phải chủ thể nắm giữ DTSP được công bố độc lập.

Tính đến thời điểm hiện tại, MAS chưa công bố danh sách đầy đủ các tổ chức nắm giữ giấy phép DTSP, tình hình liên quan chủ yếu được thể hiện thông qua các tài liệu giám sát và giải thích chính sách.

Hệ thống cấp phép tài sản số Singapore

Tính đến ngày viết bài, MAS đã cấp giấy phép MPI bao gồm phạm vi nghiệp vụ Dịch vụ Token Thanh toán Kỹ thuật số (Digital Payment Token Service) cho 36 tổ chức có bối cảnh quốc tế.

Xét về cơ cấu chủ thể được cấp phép, mặc dù một số tổ chức có bối cảnh Mỹ hoặc nước ngoài khác, hoặc được các tập đoàn đa quốc gia nắm quyền kiểm soát, nhưng khi triển khai các nghiệp vụ liên quan tại Singapore, họ đều phải sử dụng pháp nhân đăng ký địa phương làm chủ thể được cấp phép. Các nghĩa vụ tuân thủ, trách nhiệm giám sát và phạm vi kinh doanh liên quan đều do chủ thể Singapore này chịu trách nhiệm với MAS theo Đạo luật Dịch vụ Thanh toán, thể hiện nguyên tắc giám sát nhất quán "giám sát theo lãnh thổ, chủ thể chịu trách nhiệm" của Singapore.

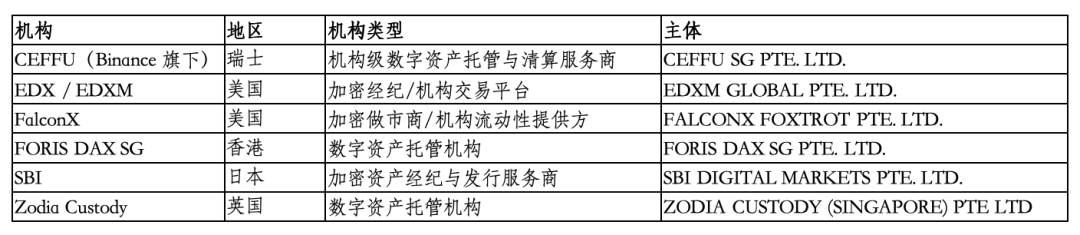

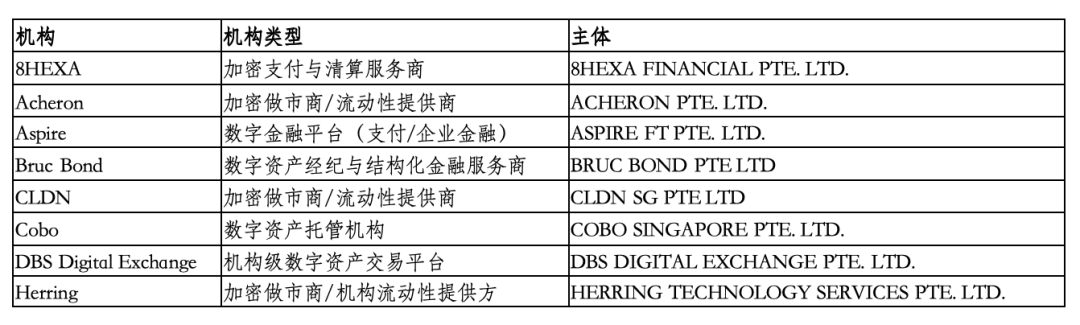

(一) Tình hình được cấp phép/được miễn trừ MPI của các tổ chức toàn cầu

1. Tình hình cấp phép (danh sách sắp xếp theo thứ tự A-Z)

2. Tình hình được miễn trừ (danh sách sắp xếp theo thứ tự A-Z)

3. Tình hình triển khai kinh doanh đặc thù

- Tháng 12 năm 2025, Coinbase ra mắt tính năng thị trường dự đoán tại Mỹ, người dùng Singapore không áp dụng.

- Tháng 11 năm 2024, Paxos Singapore và Ngân hàng DBS phát hành stablecoin USDG.

(二) Tình hình được cấp phép/được miễn trừ MPI của các tổ chức địa phương Singapore

1. Tình hình cấp phép (danh sách sắp xếp theo thứ tự A-Z)

2. Tình hình được miễn trừ (danh sách sắp xếp theo thứ tự A-Z)

3. Tình hình triển khai kinh doanh đặc thù

Tháng 12 năm 2025, nền tảng tiền mã hóa Crypto.com thông báo hợp tác với tập đoàn ngân hàng lớn nhất địa phương DBS, tăng cường chức năng thanh toán bằng tiền pháp định, giúp người dùng địa phương có thể sử dụng dịch vụ gửi rút tiền SGD và USD thuận tiện hơn. Cùng tháng, StraitX thông báo kế hoạch ra mắt stablecoin XSGD (phát hành năm 2020) và stablecoin XUSD của họ trên blockchain Solana vào đầu năm 2026.

- Tháng 11 năm 2025, Grab và StraitsX phát triển ví kỹ thuật số, có thể hỗ trợ thanh toán bằng stablecoin.

- Tháng 9 năm 2025, OKX Singapore ra mắt chức năng thanh toán bằng stablecoin tại các商户 GrabPay.

- Tháng 8 năm 2025, Ngân hàng DBS Singapore ra mắt kỳ phiếu cấu trúc hóa token trên Ethereum. Cùng tháng, Volkswagen Singapore hợp tác với FOMO Pay hỗ trợ thanh toán bằng tiền kỹ thuật số.

Đến đây, chúng ta đã梳理 (sắp xếp) được khuôn khổ giám sát, luật lệ cốt lõi cũng như chế độ cấp phép về tiền kỹ thuật số của Singapore, cũng đã hiểu được cơ cấu của các tổ chức được cấp phép và cấu trúc thị trường. Có thể thấy, Singapore không đơn giản là "thân thiện với mã hóa", mà thông qua chế độ rõ ràng và quản lý cấp phép nghiêm ngặt, đã xây dựng một hệ sinh thái tài sản số vừa vững chắc vừa có sức hấp dẫn.

Trong phần tiếp theo, chúng ta sẽ tiếp tục đi sâu, đưa bạn tìm hiểu cách các tổ chức tài chính địa phương tham gia vào thực tiễn tài sản số, xu hướng hợp tác quốc tế và đổi mới, cũng như ý nghĩa thực tế của chế độ Singapore đối với các tổ chức toàn cầu.

*Nội dung bài viết chỉ mang tính chất tham khảo, không构成 tư vấn đầu tư. Thị trường có rủi ro, đầu tư cần thận trọng.