Tác giả: Damir Tokic, Giáo sư Tài chính, Phân tích của Seeking Alpha

Dưới sự dẫn dắt của cổ phiếu công nghệ, chỉ số S&P 500 đang tiến gần mức định giá cao nhất mọi thời đại, điều này có nghĩa là một bong bóng khổng lồ đã hình thành. Đồng thời, cuộc chiến ở Iran rất có thể sẽ gây ra cú sốc lạm phát, dẫn đến giá dầu tăng vọt và lợi suất trái phiếu kho bạc Mỹ tăng cao, và tình hình hiện tại dường như đang leo thang, khiến xác suất dự đoán bi quan này trở thành hiện thực tăng lên đáng kể. Mặc dù Cục Dự trữ Liên bang (Fed) chính thức vẫn duy trì xu hướng nới lỏng, nhưng thị trường đã bắt đầu định giá tăng lãi suất, do đó, sự chuyển hướng chính thức của Fed sang diều hâu trong tháng 6 rất có thể trở thành ngòi nổ chọc thủng bong bóng này.

Tổng thống Trump tham dự lễ tuyên thệ nhậm chức của Chủ tịch Fed mới

Liệu thỏa thuận ngừng bắn chỉ có lợi cho cổ phiếu công nghệ?

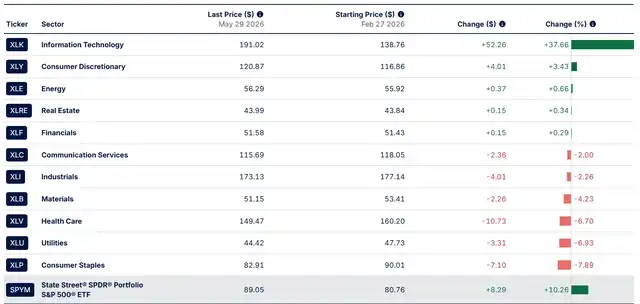

Dưới đây là biểu hiện của Chỉ số S&P 500 (SPY) trong ba tháng qua kể từ khi cuộc chiến ở Iran bùng nổ:

-

Kể từ ngày 27/2, chỉ số S&P 500 đã tăng 10%.

-

Nhóm ngành Công nghệ (XLK) đã tăng hơn 37%.

-

Đứng thứ hai về mức tăng là nhóm Hàng tiêu dùng không thiết yếu (XLY), chỉ tăng 3%. Cần lưu ý rằng Amazon (AMZN) chiếm 27% trọng số của XLY, cổ phiếu của họ đã tăng 28%; Tesla (TSLA) chiếm 20% trọng số của XLY, cổ phiếu của họ đã tăng 8%. Về bản chất, cả hai công ty này đều là công ty công nghệ và đều là thành viên của "Bảy gã khổng lồ công nghệ" (Mag 7).

Vậy, câu hỏi cốt lõi bây giờ là gì? Chẳng lẽ thỏa thuận ngừng bắn ở Iran chỉ mang lại lợi ích tuyệt đối cho nhóm công nghệ, đặc biệt là lĩnh vực bán dẫn (SMH)?

Theo góc nhìn của tôi, câu trả lời là không. Thị trường trước đó đã mù quáng cho rằng chiến tranh đã kết thúc, và quan trọng hơn, thị trường nghĩ rằng chúng ta có thể may mắn tránh được cú sốc lạm phát và cuộc suy thoái kinh tế phá hủy nhu cầu sẽ xảy ra sau đó. Do đó, điều này đã trở thành tấm vé xanh cho các nhà đầu cơ thổi phồng và làm bong bóng bơm phồng trở lại.

Tuy nhiên, phải chỉ ra rằng, bong bóng hiện tại không giống bong bóng Internet năm 2000. Bong bóng năm 2000 hoàn toàn được thúc đẩy bởi kỳ vọng và sự mở rộng vô trật tự của hệ số P/E. Còn bong bóng năm 2026 này tồi tệ hơn nhiều! Nó được xây dựng dựa trên lợi nhuận thực tế "nhìn về quá khứ" và kỳ vọng ngây thơ rằng những lợi nhuận này sẽ tiếp tục vô thời hạn. Cụ thể, các siêu tập đoàn lớn đã đổ 7700 tỷ USD vào chi tiêu vốn AI, rõ ràng, những lợi nhuận này đang được tập trung thể hiện ở những người hưởng lợi cốt lõi từ khoản chi tiêu vốn này, chủ yếu là các công ty bán dẫn như Micron Technology (MU).

Tuy nhiên, Hệ số P/E điều chỉnh theo chu kỳ (Shiller P/E) của năm 2000 và 2026 gần như ngang nhau, đều duy trì trên 40 lần. Nghĩa là, mức độ nghiêm trọng của bong bóng năm 2026 đã không thua kém năm 2000.

Nhưng, lợi nhuận của các gã khổng lồ công nghệ là không thể tiếp tục hiện thực hóa. Tăng trưởng chi tiêu vốn AI rất có thể sẽ chậm lại, và cuối cùng đi xuống. Thời điểm này sẽ xuất hiện khi nào?

Theo tôi, khoản chi tiêu vốn AI 7700 tỷ USD này có thể truy ngược về cuộc gặp gỡ giữa các lãnh đạo công nghệ vào đầu nhiệm kỳ thứ hai của ông Trump. Khi đó, Tổng thống Trump ngồi cạnh Mark Zuckerberg và hỏi ông ấy Meta dự định chi bao nhiêu tiền cho chi tiêu vốn AI, Zuckerberg trả lời: "Xin lỗi, tôi chưa sẵn sàng... Tôi không chắc ngài muốn con số nào."

Do đó tôi cho rằng, khoản chi tiêu vốn AI 7700 tỷ USD này thực chất là "Gói kích thích Trump" do ông Trump áp đặt lên các doanh nghiệp tư nhân, nó không bền vững. Nếu Đảng Dân chủ thắng trong cuộc bầu cử giữa kỳ sắp tới, xu hướng này rất có thể sẽ đảo ngược.

Vì vậy, phản ứng cuồng nhiệt của thị trường sau thỏa thuận ngừng bắn ở Iran, chỉ là một phần của "Gói kích thích Trump", và rất có thể là một đợt bơm thổi cuối cùng điên cuồng. Vấn đề bây giờ là, đỉnh của đợt tăng vọt này ở đâu? Và điều gì sẽ kích nổ vụ sụp đổ này?

Biểu hiện các nhóm ngành của SPY (Nguồn dữ liệu: SSGA.COM)

Cuộc chiến Iran leo thang và cú sốc lạm phát

Bây giờ chúng ta hãy quay lại với cuộc chiến ở Iran. Đây là một biến số cực kỳ quan trọng, bởi nó rất có thể gây ra một cú sốc hệ thống kinh điển, từ đó chọc thủng hoàn toàn bong bóng.

Một vụ vỡ bong bóng kinh điển thường tuân theo quỹ đạo phát triển sau: 1) Lạm phát gia tăng, 2) Fed tăng lãi suất, 3) Suy thoái kinh tế kích hoạt thị trường gấu.

Trước tiên chúng ta hãy xem xét lạm phát. Lạm phát có thể được thúc đẩy bởi cầu, hoặc bởi cung.

Lạm phát do cầu thúc đẩy ban đầu có lợi cho thị trường, bởi vì doanh nghiệp có quyền định giá, điều này thường đi kèm với nền kinh tế "quá nóng", doanh nghiệp trong giai đoạn đầu có thể đạt được tăng trưởng doanh thu và lợi nhuận. Fed lúc này sẽ tăng lãi suất để kiềm chế cầu, nhưng điều này cuối cùng sẽ dẫn đến tỷ lệ thất nghiệp cao hơn và gây ra suy thoái kinh tế.

Ngược lại, lạm phát do cung thúc đẩy ngay từ đầu đã là tin xấu lớn đối với thị trường, bởi vì doanh nghiệp mất quyền định giá - điều này thường xảy ra trong môi trường kinh tế yếu kém hoặc đình lạm. Fed buộc phải tăng lãi suất trong khi nền kinh tế vốn đã yếu, điều này chắc chắn sẽ dẫn đến một cuộc suy thoái kinh tế sâu sắc hơn.

Cuộc chiến ở Iran đang gây ra một đợt lạm phát kiểu cung phá hoại, bởi vì nó gây ra tình trạng thiếu hụt năng lượng toàn cầu, ngoài ra còn gây ra tình trạng thiếu lương thực do thiếu phân bón và nhiều sản phẩm phái sinh cũng như hóa chất khác.

Về cơ bản, Iran đã đóng cửa eo biển Hormuz, và tình trạng đóng cửa này đã kéo dài ba tháng. Trong ba tháng này, nền kinh tế toàn cầu đã sử dụng dự trữ dầu chiến lược để bù đắp lượng dầu bị mất đi, và những kho dự trữ này dự kiến sẽ chạm mức vận hành tới hạn vào tháng 6.

Nếu Iran không ngay lập tức mở cửa trở lại eo biển Hormuz, nền kinh tế toàn cầu sẽ phải đối mặt với cú sốc năng lượng nghiêm trọng nhất trong lịch sử. Do tình trạng thiếu hụt vật lý thực sự tồn tại, giá dầu thô có thể tăng vọt lên trên 200 USD/thùng, cho đến khi cầu bị phá hủy hoàn toàn khiến giá dầu giảm xuống. Và việc phá hủy cầu, trực tiếp tương ứng với suy thoái kinh tế.

Chính vì vậy, ông Trump rất hiểu rõ mức độ nghiêm trọng của tình hình. Trong hai tháng qua, ông đã cố gắng đàm phán với Iran để mở cửa trở lại eo biển Hormuz, nhưng đều không thành công.

Hiện tại, việc đạt được thỏa thuận với Iran gần như là không thể, vì ba lý do:

-

Thứ nhất, Iran muốn giữ quyền kiểm soát eo biển Hormuz sau khi mở cửa trở lại, điều này chạm vào vạch đỏ của Mỹ;

-

Thứ hai, Iran từ chối đàm phán về vấn đề hạt nhân, và rất có thể không muốn đạt được bất kỳ thỏa thuận hạt nhân nào, đây lại là một vạch đỏ khác của Mỹ;

-

Thứ ba, ngay cả khi ông Trump nhượng bộ các điều kiện của Iran để mở cửa trở lại eo biển và đạt được một thỏa thuận nào đó, Israel cũng sẽ ra mặt ngăn cản, bởi Israel coi một Iran sở hữu vũ khí hạt nhân là mối đe dọa sinh tử.

Vậy, tình hình thực tế hiện tại ra sao?

Theo tôi, khả năng ông Trump trước đó đạt được thỏa thuận với Iran vào phút chót để ngăn chặn cú sốc lạm phát đang ngày càng trở nên cao hơn.

Tuy nhiên Israel tuyệt đối không tán thành thỏa thuận này. Bởi vì một phần nội dung của thỏa thuận với Iran là tất cả các mặt trận phải ngừng bắn, trong đó có Lebanon. Israel hoàn toàn có thể phủ quyết thỏa thuận này bằng cách trực tiếp tấn công Lebanon. Đối với Israel, đây cũng là vấn đề sống còn, xét cho cùng thì "người hàng xóm" Hezbollah là mối đe dọa thực sự của họ.

Hiện tại, chúng ta đang phải đối mặt với một đợt leo thang tiềm tàng lớn.

Theo báo cáo, Iran hiện đã hủy bỏ mọi tiếp xúc với Mỹ, điều này có nghĩa là tất cả các cuộc đàm phán đều đã bị đình chỉ. Không chỉ vậy, Iran còn phong tỏa hoàn toàn eo biển Hormuz, và đe dọa sẽ đóng cửa thêm eo biển Bab el-Mandeb. Một khi điều này xảy ra, hơn 30% nguồn cung năng lượng toàn cầu sẽ bốc hơi trực tiếp - điều này không khác gì một thảm họa thực sự.

Mặc dù ông Trump tuyên bố rằng ông đã nói chuyện với Israel và Hezbollah, thậm chí cho biết các cuộc đàm phán với Iran vẫn tiếp tục, và chỉ riêng những tuyên bố này, cũng đủ để đẩy nhóm cổ phiếu công nghệ lên mức cao kỷ lục mới. Nhưng cho đến nay, những tuyên bố này không được bất kỳ nguồn chính thức nào xác nhận.

Đại sụp đổ tháng 6

Do đó, xác suất bùng nổ sụp đổ vào tháng 6 đang ngày càng cao. Dự trữ dầu toàn cầu sẽ chạm mức tới hạn vào tháng 6, một khi giảm xuống dưới mức đó, giá dầu thô (CL1:COM) sẽ tăng vọt do thiếu hụt nguồn cung thực tế, khi đó chỉ bằng lời nói sẽ rất khó để "nói giảm" giá dầu.

Kết quả là, khi kỳ vọng lạm phát tăng lên và lo ngại tài khóa đẩy lãi suất thực tế đi lên, lợi suất trái phiếu cũng sẽ tăng vọt. Ngoài ra, khi lạm phát tăng mạnh, việc muốn dựa vào can thiệp bằng lời nói để "ngăn chặn" việc bán tháo trên thị trường trái phiếu cũng sẽ trở nên vô ích.

Điều quan trọng nhất là, Fed phải phản hồi trong cuộc họp FOMC tháng 6. Điều này rất có thể trở thành cò súng cuối cùng chọc thủng bong bóng. Cụ thể, Fed chính thức hiện vẫn phát tín hiệu trong Bản tóm tắt dự báo kinh tế hàng quý (SEP) rằng hành động tiếp theo sẽ là giảm lãi suất, duy trì xu hướng chính sách nới lỏng.

Tuy nhiên, thị trường hợp đồng tương lai quỹ liên bang thực tế đã định giá xu hướng thắt chặt vào trong giá, hiện tại thị trường dự đoán xác suất tăng lãi suất một lần trước tháng 12/2026 là hơn 50%, thậm chí có thể tăng hai lần.

Fed khi đó sẽ buộc phải đi theo kỳ vọng của thị trường, thực hiện sự chuyển hướng chính thức sang diều hâu trong cuộc họp tháng 6. Và điều này, đủ để bong bóng vỡ tung trong chớp mắt. Lùi một bước mà nói, ngay cả khi Fed cố tình duy trì xu hướng bồ câu, do Fed sẽ hoàn toàn mất uy tín với thị trường, lợi suất trái phiếu kho bạc kỳ hạn 10 năm có nguy cơ tăng vọt, từ đó kích hoạt một cú sốc hệ thống còn lớn hơn nữa.

Gợi ý đầu tư

Hệ số P/E điều chỉnh theo chu kỳ của chỉ số S&P 500 hiện đang tiến gần mức cao kỷ lục mới, và xa trên 40 lần, đã hình thành một siêu bong bóng lớn. Cú sốc lạm phát do cuộc chiến ở Iran gây ra có thể chọc thủng nó bất cứ lúc nào, và sự chuyển hướng lập trường chính thức của Fed sang diều hâu trong tháng 6, có lẽ chính là viên đạn chí mạng. Nhà đầu tư nên chuẩn bị tinh thần đón nhận một đợt điều chỉnh lớn, mức độ thảm khốc của nó e rằng sẽ không thua kém các thị trường gấu năm 2000 và 2008. Hãy nhớ, là bong bóng, thì rốt cuộc sẽ vỡ tung.