Tác giả: angelilu, Foresight News

Nhìn lại năm 2025 vừa qua, Arthur Hayes vẫn là người chiến thắng đáng yêu và đáng ghét.

Là người sáng lập BitMEX và cũng là KOL viết "bài luận" hay nhất trong giới crypto, mỗi lần "kêu gọi đầu tư" (call) của ông trong năm 2025 đều có thể kích động nhiệt tình giao dịch của các nhà đầu tư nhỏ lẻ. Nhưng nhìn lại năm 2025, bạn sẽ chợt nhận ra rằng nếu bạn mua vào mỗi khi ông ấy call, thì kết quả là ông ấy kiếm được lời, còn bạn thì thua lỗ.

Trên Twitter, ông ấy hô hào "Bitcoin một triệu đô la", "ETH tiến tới 10.000 đô la", nhưng trên chain, Arthur Hayes luôn vô tình bán ra những tài sản mà ông từng ủng hộ. Nếu chúng ta trải ra tất cả các giao dịch của ông trong năm ngoái, bạn sẽ thấy một bản ghi giao dịch vô cùng lạnh lùng, thậm chí tàn nhẫn của một trader đỉnh cao.

Chúng ta có thể chia nhỏ các thao tác của ông ấy thành ba loại.

Token VC: "Kêu gọi công khai, bán ra thầm lặng")

Thao tác gây tranh cãi nhất của Hayes thường xảy ra với các dự án mà ông nắm giữ cổ phần giai đoạn đầu. Đây thực chất là một trò chơi hoàn toàn không cân sức: có lẽ khi ông bán ở mức 50 đô la đã lãi gấp 10 lần, trong khi bạn mua vào ở 60 đô la, thì sự thua lỗ mới chỉ bắt đầu.

Kịch bản điển hình nhất xảy ra với Hyperliquid (HYPE). Là một nhà đầu tư sớm nắm giữ token với chi phí cực thấp, logic thao tác của ông vô cùng đơn giản và trực diện:

Bước một, sử dụng ảnh hưởng để kêu gọi đầu tư ở vùng giá cao, xây dựng narrative hoành tráng (ví dụ: "HYPE tăng 100 lần trong ba năm");

Bước hai, chờ đến khi token được mở khóa (unlock) hoặc tính thanh khoản dồi dào, rồi quyết định thanh lý khoản nắm giữ.

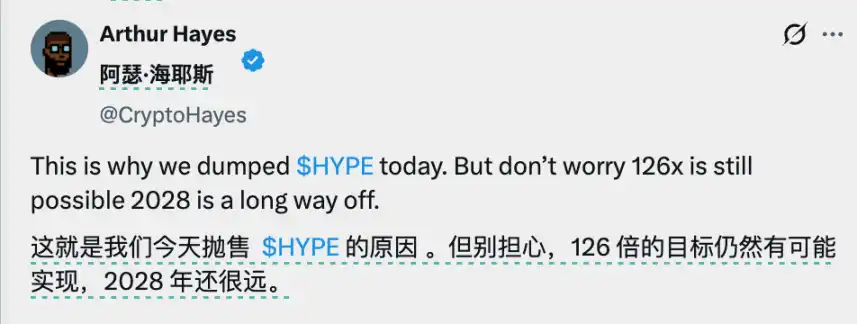

Ví dụ, vào tháng 8 năm ngoái, Hayes tại hội nghị ở Tokyo đã dự đoán HYPE sẽ tăng trưởng trăm lần và công khai mua vào. Chỉ 1 tháng sau, ông đã chốt lời vài triệu đô la bằng cách bán ra ngay trước khi HYPE giảm giá, với lý do "phòng tránh rủi ro unlock".

Nhưng HYPE không hoàn toàn bị ông từ bỏ, vào giữa tháng 1 năm 2026, Hayes sau ba tháng đã mua lại HYPE trị giá khoảng 499.000 đô la.

Câu chuyện tương tự lặp đi lặp lại, bao gồm cả ETHFI, ATH, đều trải qua kịch bản tương tự.

Nhưng hãy thử nghĩ xem, nếu bạn là Arthur Hayes, bạn sẽ làm gì? Để đạt được lợi nhuận cho số vốn lớn, đây dường như là cuốn cẩm nang thao tác chuẩn mực: đầu tiên đưa ra phân tích thị trường đủ thuyết phục, dùng logic để chinh phục người nghe; khi các tín đồ đổ xô vào, thị trường tự nhiên sẽ chứng thực lời tiên tri của ông.

Và đối với cá voi (whale), chỉ khi nào ồn ào náo nhiệt, lúc thanh khoản dồi dào nhất, mới là cơ hội duy nhất để rời đi một cách lặng lẽ.

Những "narrative cũ" không kêu gọi được

Sau khi xem những narrative kêu gọi thành công của Hayes, chúng tôi nhận thấy Hayes đôi khi cũng thất bại. Đặc biệt là khi ông cố gắng "hồi sinh" một số sector cũ kỹ hoặc thích hợp thích hợp.

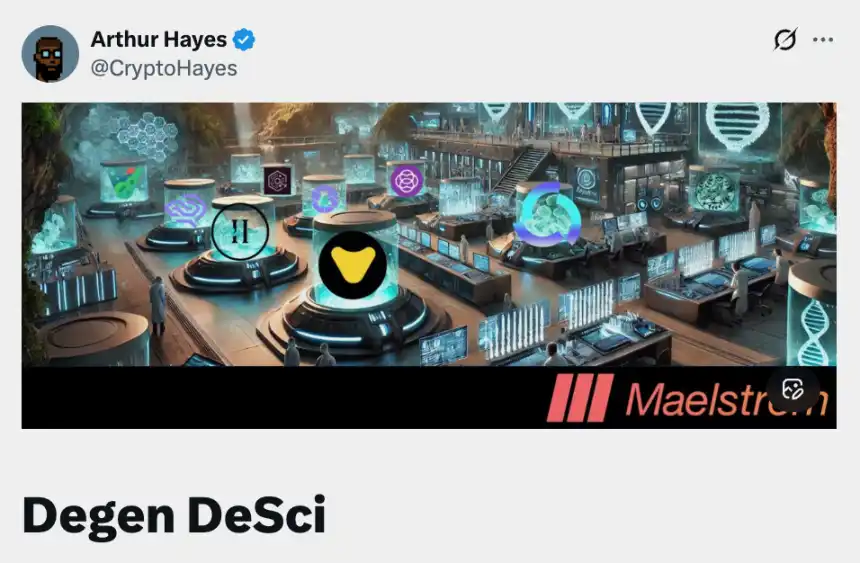

Đầu năm 2025, quỹ gia đình Maelstrom của ông đã viết một bài viết rất dài và sâu sắc mang tên "Degen DeSci", ủng hộ mạnh mẽ sector DeSci (Khoa học phi tập trung). Ông liệt kê một danh sách, nào là BIO, nào là GROW....

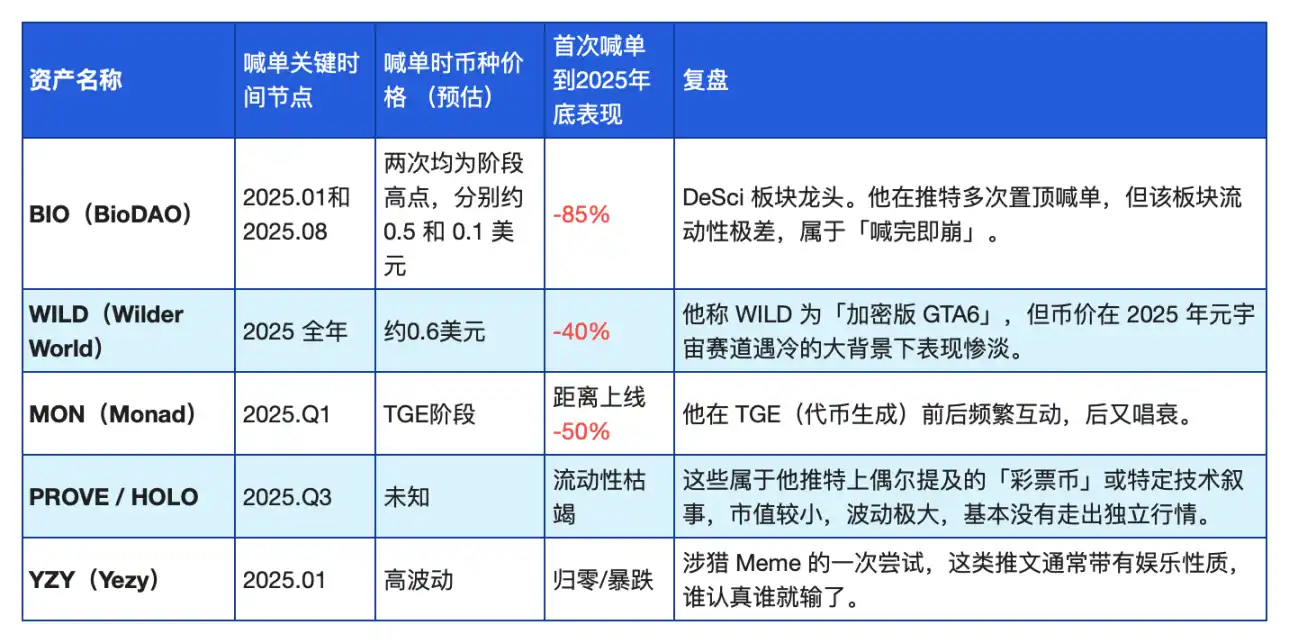

Kết quả mọi người đều thấy, sector DeSci gần như thất bại hoàn toàn, nhiều token đã giảm hơn 85% so với đỉnh. Hayes đã mua lại BIO trị giá 1,1 triệu đô la vào tháng 8 và cuối cùng vào cuối tháng 11 đã gửi 7,66 triệu BIO vào Binance, khoản lỗ có thể lên tới 64.000 đô la (-58%).

Còn có Wilder World (WILD) mà ông gọi là "GTA6 phiên bản crypto", cũng được kêu gọi suốt cả năm, cuối cùng giá token chìm theo cùng khái niệm metaverse.

Hayes kêu gọi đầu tư chủ yếu là các token có sức nóng ở giai đoạn cụ thể, tóm tắt như hình所示:

"Màn khói" ZEC

Đây có lẽ là một thao tác xuất sắc nhất, và cũng đáng suy ngẫm nhất của Hayes trong năm 2025.

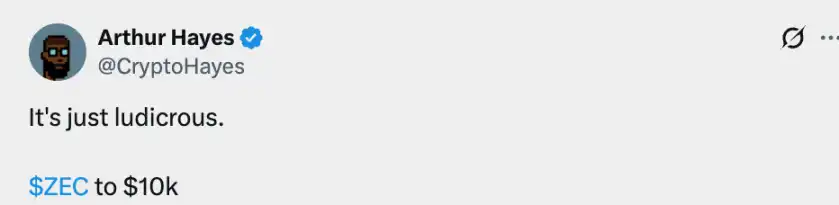

Bề ngoài, Hayes kêu gọi đầu tư điên cuồng vào Zcash (ZEC). Ông tuyên bố lần đầu tiên nghe lời khuyên của đại gia Silicon Valley Naval trong bữa tiệc tối riêng tư tại Token 2049, và ngay lập tức mua vào hàng triệu đô la. Vào tháng 11 năm ngoái, ông đã hô hào "mục tiêu 10.000 đô la".

Hayes thậm chí còn phát động phong trào rút tiền (withdrawal movement), kêu gọi mọi người rút token lên chain để khóa tính thanh khoản.

Nhiều người theo dõi ví của ông, muốn xem ông có lén bán ZEC hay không. Kết quả phát hiện: ông không bán, thậm chí còn mua thêm.

Có lẽ mục đích thực sự của Hayes khi tạo ra cơn sốt ZEC này là: bán ETH, đổi lấy bất cứ thứ gì đang tăng nhanh lúc đó.

Hayes trước đó thực ra đã "động dao kéo" đến ETH vài lần rồi. Năm 2025, mặc dù ông từng hô hào ETH sẽ tăng lên 10.000 đô la, nhưng giữa chừng đã trải qua vài lần "nhảy qua nhảy lại", ông từng bán khoảng 13,34 triệu đô la ETH và các token khác vào ngày 2 tháng 8, nhưng đến ngày 9 tháng 8 đã bày tỏ hối tiếc vì đã chốt lời, và buộc phải mua lại.

Đến ngày 15 tháng 11 năm 2025, cũng là lúc ông đang ra sức kêu gọi đầu tư ZEC, Lookonchain theo dõi thấy ông chuyển hàng triệu đô la ETH và ENA vào Binance. Cùng ngày, Hayes trên Twitter công khai tuyên bố mình "lại all-in (Aped more) ZEC". Nhà phân tích on-chain EmberCN cũng chỉ ra rằng, số tiền bán ra này rất có khả năng là để cung cấp "đạn dược" cho việc mua thêm ZEC.

Do tính chất privacy của ZEC, số ETH minh bạch trong tay ông bị bán ra, đổi lấy tài sản không minh bạch. Trên chain, chúng ta chỉ có thể thấy ông "rời sân" (bán ETH), mà không thể định lượng được quy mô "vào sân" (mua ZEC) của ông.

Nhưng đến hai tuần cuối cùng của năm 2025, Hayes một lần nữa bán ra 1871 ETH (khoảng 5,53 triệu đô la), để mua lại các tài sản DeFi mà ông đã từ bỏ một tháng trước đó.

Đây là một tín hiệu vô cùng lạnh lùng: trong logic của ông, Ethereum là "kho dự trữ vốn" trong danh mục đầu tư của mình, cần tiền để mua narrative mới (ZEC) thì bán nó, cần tiền để mua đáy sector cũ (DeFi) thì vẫn bán nó.

Cuối cùng bạn sẽ phát hiện, ông dùng mức tăng của ZEC để thu hút sự chú ý của toàn thị trường, rồi trong lúc mọi người thảo luận về "sự phục hưng privacy" thì âm thầm hoàn thành việc luân chuyển vị thế. Cho đến đầu năm 2026, ZEC vì mâu thuẫn nội bộ team mà lao dốc, mọi người mới phát hiện, Hayes mặc dù giá trị nắm giữ bị thu hẹp, nhưng ông đã thoát đỉnh thành công so với ETH vốn có biểu hiện tệ hơn trong giai đoạn này.

Làm thế nào để hiểu Arthur Hayes?

Tổng kết lại một năm, bạn sẽ thấy Hayes đúng như hình nền X của ông viết, ông không phải là người HODLer vì "niềm tin", mà là một thương nhân vô cùng tinh anh.

Ông dùng ngôn từ để xây dựng giấc mơ, đó là để thu hút tính thanh khoản, ông dùng thao tác on-chain để thu lợi nhuận, đó là để phòng tránh rủi ro, ông dám nhanh chóng nhận sai khi xem sai (ví dụ từ bỏ ETH), đó là để bảo toàn vốn gốc.

Vì vậy, bài viết của ông vẫn đáng đọc, vì phán đoán vĩ mô của ông đã được kiểm chứng, nhưng trước khi bạn chuẩn bị nhấn nút "mua", hãy làm thêm một bước: đừng nghe ông ấy nói gì, hãy xem ví on-chain của ông ấy đang làm gì.

Xét cho cùng, trong thị trường khắc nghiệt này, lòng trung thành của ông đối với "biến động" (volatility) cao hơn rất nhiều so với niềm tin vào bất kỳ dự án nào. Và biến động, chính là số tiền được chuyển từ túi của nhà đầu tư nhỏ lẻ sang túi của trader.