Trí tuệ nhân tạo sinh thành (AI) đang chuyển đổi từ "chatbot" thành các tác nhân thông minh (AI Agent) có thể tự mình thực hiện công việc. Một vấn đề thực tế nảy sinh: Những 'nhân viên' silicon này nhận tiền và thanh toán như thế nào? Hệ thống ngân hàng truyền thống - xác thực danh tính thực, ủy quyền thủ công, tài khoản doanh nghiệp - vốn dĩ không nhận diện được AI Agent.

Một câu trả lời đang định hình nhanh chóng là: sử dụng stablecoin (USDC, USDT và các stablecoin có lãi suất) để xây dựng một 'lớp tiền tệ' nguyên sinh cho AI. Bài viết này sẽ phân tích việc triển khai thực tế của các công ty hàng đầu như Coinbase, Circle, Stripe trong lĩnh vực này, đồng thời thảo luận về các rủi ro tuân thủ và an ninh.

Cơ sở hạ tầng kỹ thuật đã sẵn sàng, nhưng cách thức thúc đẩy nó vẫn là một vấn đề lớn.

I. 'Điểm Đứt Gãy Thanh Toán' Trong Thương Mại Hóa AI Agent

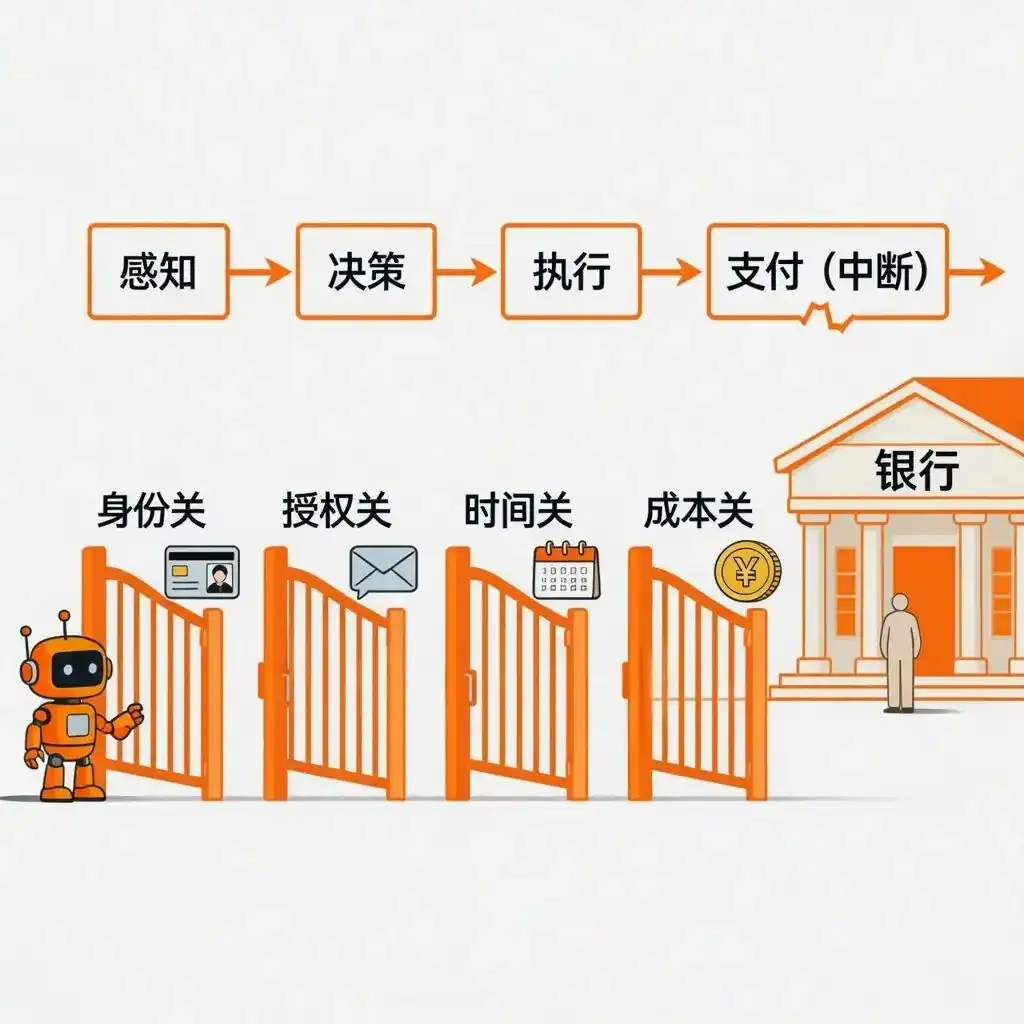

Các AI Agent hiện nay đã rất giỏi: đặt vé máy bay, viết mã code, điều chỉnh API... Nhưng khi đến bước 'thanh toán' thì lại bị tắc. Hệ thống thanh toán truyền thống được thiết kế cho con người – bạn cần có chứng minh nhân dân, phải nhập mã xác minh, phải hoạt động trong ngày làm việc, và mỗi giao dịch có phí không thấp. Tất cả những điều này đều là rào cản đối với Agent.

Cụ thể, hệ thống thanh toán truyền thống đặt ra bốn rào cản cho Agent:

- Rào cản Danh tính: Mở tài khoản ngân hàng hoặc thẻ tín dụng cần chứng minh nhân dân, nhận diện khuôn mặt, thậm chí sao kê ngân hàng, Agent không có thứ nào.

- Rào cản Ủy quyền: Thanh toán thường yêu cầu mã xác minh SMS, xác nhận thủ công, xác thực bảo mật 3D, Agent không thể nhận SMS cũng không thể nhấn nút.

- Rào cản Thời gian: Ngân hàng chỉ xử lý chuyển khoản vào ngày làm việc, giờ hành chính, trong khi Agent cần làm việc 7×24 giờ.

- Rào cản Chi phí: Mỗi giao dịch có phí cố định, ví dụ thẻ tín dụng từ 30 cent trở lên, khiến mô hình tính phí theo lần 0.001 USD không thể chạy được. Nhưng hành vi kinh tế của Agent lại cần loại hình tính phí nhỏ, tần suất cao này (ví dụ: tính theo số lần gọi API, theo mức sử dụng).

Vấn đề cốt lõi hơn là, toàn bộ hệ thống thanh toán chưa bao giờ xem xét việc chuyển tiền trực tiếp 'chương trình tới chương trình'. Ngay cả giữa hai công ty công nghệ, quy trình thường là: Agent tạo đơn hàng → gửi email cho người → người phê duyệt → người đăng nhập ngân hàng trực tuyến để chuyển khoản → bộ phận kế toán đối phương đối chiếu. Agent chỉ có thể làm hai bước đầu và ghi lại bước cuối, bước cốt lõi nhất 'tiền từ A đến B' phải do con người thực hiện.

Các thử nghiệm hiện có: Đều đang bắt chước con người, thay vì tạo tài khoản mới cho Agent

Ngành công nghiệp đã có nhiều thử nghiệm, nhưng về bản chất đều là để Agent 'giả làm người':

- Thẻ tín dụng ảo + API: Agent gọi API Stripe để thanh toán, nhưng phía sau vẫn gắn với danh tính và thẻ của người. Một khi kiểm soát rủi ro (risk) thấy bất thường (quá nhanh, số tiền kỳ lạ), sẽ yêu cầu xác minh thủ công.

- Tự động hóa quy trình bằng robot (RPA): Để Agent nhấp vào trang ngân hàng trực tuyến như con người. Trang web ngân hàng chỉ cần thay đổi giao diện, mã xác minh thay đổi từ số thành thanh trượt, hoặc thêm một bước xác minh, tập lệnh này sẽ hỏng.

- Thanh toán ủy quyền: Người đầu tiên phê duyệt một hạn mức cho Agent, Agent chi tiêu trong hạn mức đó. Nhưng việc phê duyệt hạn mức, gia hạn, kiểm tra số dư vẫn phải do người làm.

Nhược điểm chung của các giải pháp này: Agent không có tài khoản riêng, chỉ có thể 'sống nhờ'. Quyền tự chủ của nó bất cứ lúc nào cũng có thể bị ngân hàng hoặc nền tảng thu hồi.

Tại sao stablecoin là giải pháp tốt hơn: Cung cấp cho Agent một 'ví tiền' nguyên sinh

Để Agent thực sự tự quản lý tiền, nó cần một hệ thống tiền tệ có thể lập trình, không cần danh tính con người, hoạt động 7×24 giờ, tất cả sổ sách công khai có thể kiểm tra và giá trị tương đối ổn định. Stablecoin cung cấp chính xác những điều này:

- Có thể lập trình: Viết trực tiếp vào mã code, điều kiện đáp ứng là tự động thanh toán, không cần người nhấn nút.

- Không cần xin phép: Agent có thể tự tạo một địa chỉ ví, không cần xếp hàng mở tài khoản tại ngân hàng.

- Hoạt động suốt ngày đêm: Không có cuối tuần, không có ngày lễ, không có giờ tan làm.

- Sổ sách minh bạch: Mỗi giao dịch chuyển tiền đều trên blockchain, ai cũng có thể xem, thuận tiện cho kiểm toán.

- Giá trị ổn định: Không tăng giảm mạnh như Bitcoin, Ethereum, phù hợp để định giá và thanh toán lâu dài.

Stablecoin cũng không tuyệt đối an toàn. Các loại được thế chấp bằng tiền pháp định như USDC, USDT phụ thuộc vào việc lưu ký và kiểm toán tập trung, trong lịch sử cũng từng xuất hiện tình trạng mất neo ngắn hạn; stablecoin thuật toán thuần túy đã được chứng minh là không khả thi. Stablecoin được thảo luận trong bài viết này chủ yếu đề cập đến stablecoin thế chấp pháp định chính thống được quản lý.

II. Agent Thanh Toán, Ai Đang Bố Cục?

Phương hướng đã rõ, vậy ai sẽ mở đường? Một năm rưỡi qua, các công ty hàng đầu như Coinbase, Circle, Stripe không chỉ dừng lại ở việc thảo luận khái niệm, mà đã lần lượt ra mắt các công cụ và giao thức có thể sử dụng. Họ chọn một góc độ khác nhau để tiếp cận: có chuyên làm ví Agent và kênh thanh toán, có giải quyết thanh toán xuyên chuỗi, có kết nối cầu nối giữa tiền pháp định và stablecoin.

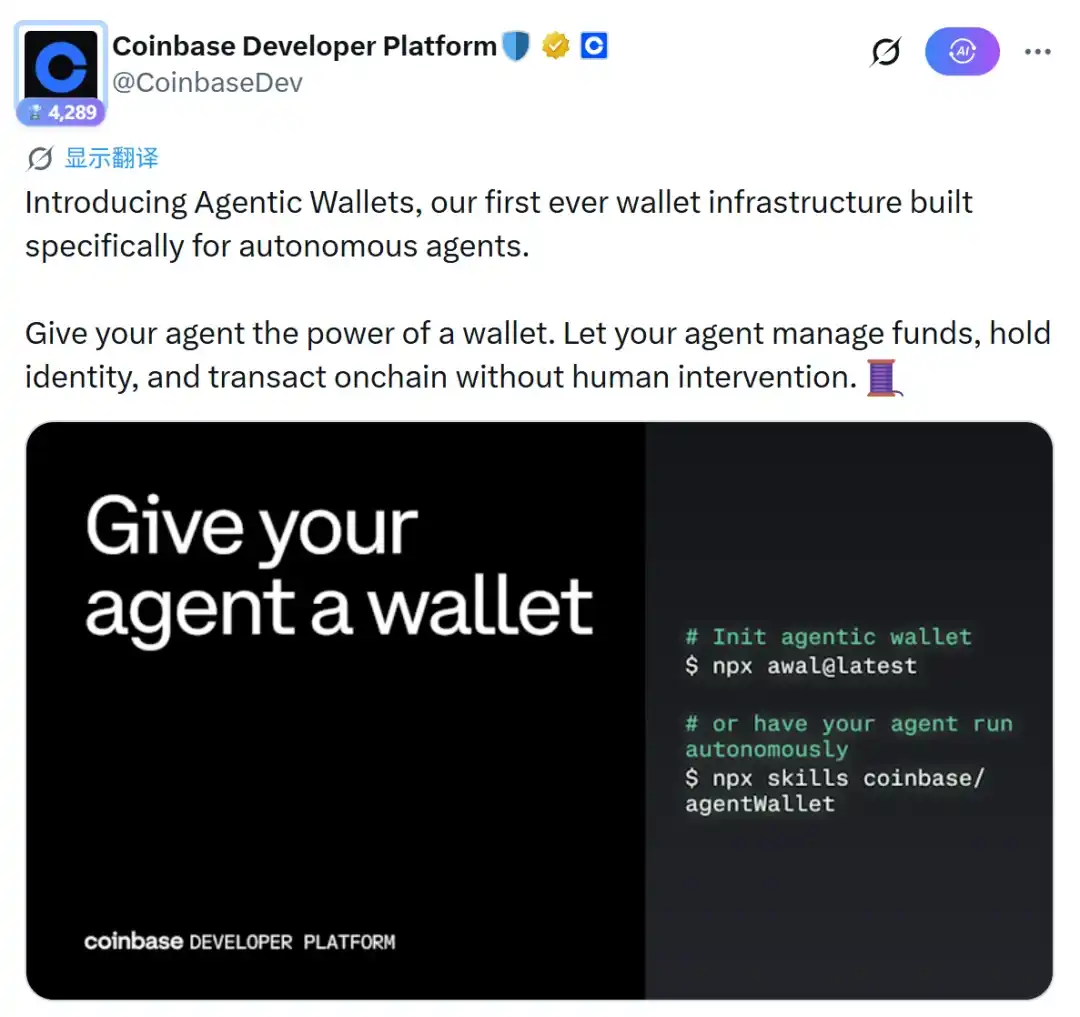

Coinbase: Chuỗi Base + Bộ công cụ AgentKit

AgentKit do Coinbase ra mắt là một bộ công cụ phát triển, cho phép nhà phát triển trang bị ví trên chuỗi và khả năng thanh toán cho AI Agent. Tháng 2/2026, họ tiếp tục phát hành Agentic Wallets, tích hợp năm chức năng cốt lõi: Xác thực danh tính, Lưu trữ tiền, Thanh toán, Giao dịch, Sinh lời. Tầng dưới sử dụng giao thức x402 được phát triển cùng Cloudflare, được thiết kế đặc biệt cho thanh toán 'máy với máy'.

Đầu năm 2026, giao thức này đã xử lý hơn 50 triệu giao dịch. Về mặt an ninh, Agentic Wallets hỗ trợ thiết lập các giới hạn như 'tối đa chi bao nhiêu trong một phiên', 'tối đa bao nhiêu cho một giao dịch'.

Circle: Giao thức Xuyên chuỗi CCTP + AgentStack

CCTP (Cross-Chain Transfer Protocol) của Circle giải quyết vấn đề chuyển USDC an toàn giữa các blockchain khác nhau. Nó sử dụng cơ chế 'hủy - đúc', không phụ thuộc vào cầu nối xuyên chuỗi bên thứ ba, tự nhiên an toàn và tuân thủ hơn. Trên cơ sở này, Circle đã ra mắt AgentStack vào năm 2025, bao gồm: Ví Agent (hỗ trợ giao dịch miễn phí Gas), CCTP, Thanh toán siêu nhỏ Gateway (hỗ trợ tối thiểu 0.000001 USD) và một thị trường dịch vụ Agent.

CCTP đã tăng cường tính năng Hooks, AI Agent khi chuyển tiền xuyên chuỗi có thể kèm theo một số thông tin nghiệp vụ, thực hiện thao tác một chạm 'tự động ghi sổ hoặc quản lý tài chính sau khi nhận tiền xuyên chuỗi'.

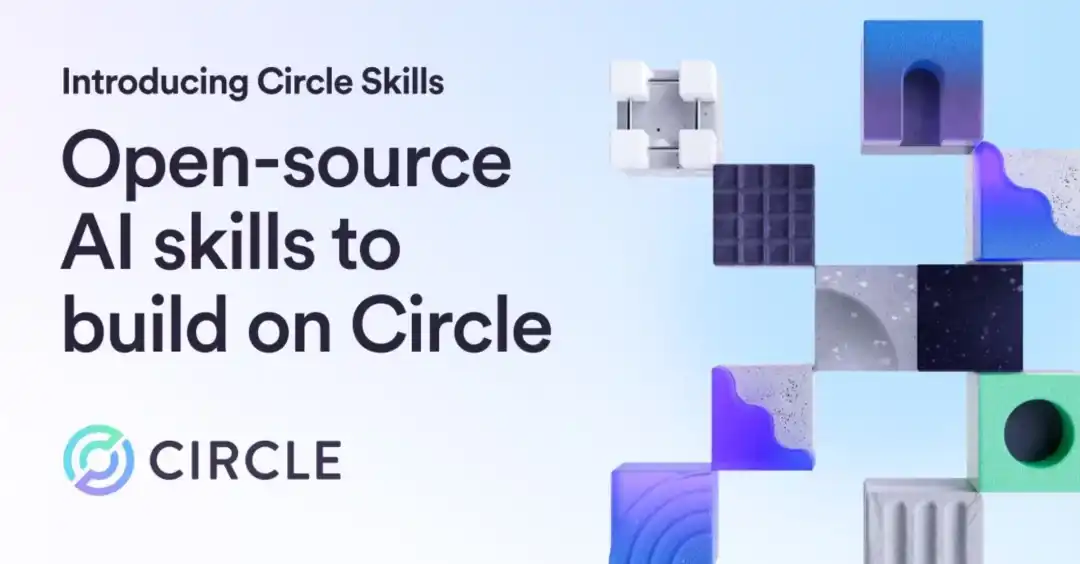

Tháng 3/2026, Circle tiếp tục ra mắt thư viện mã nguồn mở Circle Skills, cho phép AI Agent (ví dụ như Claude) tự đánh giá: Khi nào nên dùng CCTP, khi nào nên dùng thanh toán siêu nhỏ Gateway.

Stripe: API stablecoin, Kết nối Thương mại Truyền thống và Thế giới Trên chuỗi

Stripe chính thức ra mắt API stablecoin vào năm 2025, và thông qua việc mua lại công ty cơ sở hạ tầng stablecoin Bridge, đã xây dựng một cây cầu tuân thủ từ thương mại truyền thống đến hệ sinh thái trên chuỗi. Tháng 10 cùng năm, Stripe ra mắt thanh toán định kỳ bằng stablecoin, đầu tiên hỗ trợ đăng ký USDC trên chuỗi Base và Polygon. Họ cũng viết hợp đồng thông minh, giải quyết rắc rối 'mỗi lần thanh toán đều phải ký tay thủ công' – người dùng có thể lưu ví làm phương thức thanh toán, ủy quyền khấu trừ tự động định kỳ.

Stripe sử dụng sổ cái riêng và giám sát tuân thủ KYC/AML ở hậu trường, che giấu những thứ phức tạp tầng dưới blockchain như quản lý khóa riêng tư, phí Gas. Khi AI Agent cần giao dịch với thương gia truyền thống, Stripe cung cấp một kênh trao đổi và thanh toán USD hợp pháp, tuân thủ.

Ngoài ba công ty lớn kể trên, một số doanh nghiệp internet truyền thống hàng đầu cũng bắt đầu bố cục trong lĩnh vực này:

- AWS+Stripe+Coinbase (Tháng 5/2026): Ba bên liên hợp ra mắt cơ sở hạ tầng thanh toán dựa trên USDC, cho phép AI Agent tự thanh toán cho các dịch vụ kỹ thuật số như dịch vụ đám mây, gọi API. AgentCore Payments của Amazon Bedrock đóng vai trò là lớp thanh toán, thời gian thanh toán trên chuỗi Base khoảng 200 mili giây, chi phí cho mỗi giao dịch dưới 1 cent. Stripe đã triển khai MPP (Machine Payment Protocol) của riêng mình, hỗ trợ 'thanh toán theo luồng' – khấu trừ theo thời gian thực dựa trên lượng tính toán hoặc số lượng Token tiêu thụ mỗi giây. Cùng ngày, Stripe và Tempo đã công bố tiêu chuẩn mã nguồn mở MPP, Visa cũng thông báo hỗ trợ.

- Google+Coinbase (Tháng 9/2025): Liên hợp ra mắt Agent Payments Protocol (AP2), kết hợp khung giao tiếp giữa các Agent (A2A) của Google với kênh thanh toán x402 của Coinbase, cho phép Agent hoàn thành toàn bộ quy trình 'thương lượng giá → thanh toán → lập hóa đơn'. Các đối tác hợp tác đầu tiên bao gồm ServiceNow, Salesforce, PwC, Shopee, Worldpay, v.v.

- VirtualsProtocol+Quỹ Ethereum (Tháng 3/2026): Cùng đề xuất ERC-8183 (Agentic Commerce), một tiêu chuẩn thanh toán thương mại trên chuỗi chuyên dụng cho AI Agent. Cốt lõi là khái niệm 'Nhiệm vụ (Job)': Bên A, Bên B và Bên trọng tài khóa tiền thông qua hợp đồng thông minh, thanh toán theo máy trạng thái 'tạo → cấp vốn → giao hàng → hoàn thành/từ chối/hết hạn'.

III. Các Tình Huống Ứng Dụng Điển Hình Của Nền Kinh Tế Silicon

Với các cơ sở vật chất trên, nếu AI Agent thực sự có ví stablecoin riêng, có thể nhận và thanh toán, có thể xuyên chuỗi, có thể sinh lời, thì chúng không còn là công cụ đơn lẻ, mà có thể tạo thành một nền kinh tế vi mô tự vận hành. Tại đây, chúng tôi chọn các tình huống ứng dụng đã có một phần triển khai trong ngắn hạn, có khả năng phát huy giá trị nền kinh tế silicon cao nhất để phân tích.

Tình huống 1: Tối ưu hóa lợi nhuận DeFi – Để Agent tự 'tiền đẻ ra tiền'

Trong tài chính truyền thống, tiền mặt nhàn rỗi trong tài khoản vãng lai hầu như không tạo ra lợi nhuận. Nhưng trong thế giới DeFi, người nắm giữ stablecoin có thể gửi tiền vào các giao thức cho vay (như Aave, Morpho, Compound) để hưởng lãi suất. Vấn đề là lãi suất của các giao thức, các chuỗi khác nhau luôn thay đổi, con người khó có thể theo dõi liên tục và điều chỉnh danh mục tần suất cao. Đây chính là lĩnh vực mạnh của AI Agent.

Lấy nền tảng Walbi làm ví dụ, trong 14 tuần, nó đã xử lý 187,000 giao dịch được khởi tạo độc lập bởi AI Agent, liên quan đến 9,500 Agent độc lập – toàn bộ quá trình không có sự can thiệp của con người. Agent tự động quét lãi suất cho vay trên các chuỗi, tính toán lợi nhuận ròng sau khi trừ phí Gas, chuyển tiền từ hồ có lợi suất thấp sang hồ có lợi suất cao. Xem xét giải pháp ZENITH: Đặt một AI Agent độc lập trên các chuỗi công cộng chính như Ethereum, Arbitrum, Optimism, Base, mỗi agent chỉ quản lý các giao thức DeFi (Aave, Morpho, Compound, v.v.) trên chuỗi của mình. Một khi phát hiện lãi suất trên một chuỗi cao hơn chuỗi khác, và chênh lệch có thể bù đắp chi phí xuyên chuỗi, Agent sẽ chuyển vốn thông qua các giao thức như CCTP.

Tại sao loại nhiệm vụ này không thể thiếu Agent? Con người thao tác thủ công có ba khó khăn: Một là đồng thời theo dõi sự thay đổi lãi suất của nhiều giao thức, dữ liệu quá lớn; Hai là thao tác xuyên chuỗi phức tạp, mỗi giao dịch đều phải ký thủ công; Ba là chi phí hoa hồng và thời gian cho việc điều chỉnh danh mục tần suất cao quá lớn. AI Agent được trang bị stablecoin có thể thực hiện giám sát 7×24 giờ, phản ứng trong mili giây, thực thi tự động và mỗi giao dịch đều có thể truy xuất, kiểm toán.

Tình huống 2: Thanh toán siêu nhỏ – Mở khóa nền kinh tế dài hạn 'tính phí theo lần'

Hệ thống thanh toán truyền thống có phí cố định cho mỗi giao dịch (thẻ tín dụng từ 30 cent trở lên), khiến thanh toán vi mô (ví dụ: 0.001 USD) không khả thi về mặt kinh tế. Nhưng đối với dịch vụ AI (tính phí theo số lần gọi API, số lượng ảnh tạo, lượng truy vấn), thanh toán vi mô lại là cách định giá tự nhiên nhất. Phí thấp và hỗ trợ đơn vị cực nhỏ của stablecoin khiến thanh toán vi mô trở nên khả thi trở lại.

Giao thức x402 do Coinbase và Cloudflare cùng phát triển, trực tiếp nhúng thanh toán vào yêu cầu HTTP. Khi máy khách truy cập một API được bảo vệ, máy chủ trả về mã trạng thái 402 (cần thanh toán) và kèm theo yêu cầu thanh toán (ví dụ: 'Vui lòng thanh toán 0.001 USDC'). Máy khách thông qua ví Agent tích hợp tự động thanh toán xong, có thể nhận dữ liệu hoặc dịch vụ – đến đầu năm 2026, giao thức này đã xử lý hơn 50 triệu giao dịch. Tình huống điển hình: Tường phí API cho API, bộ dữ liệu giá trị cao truy cập theo lần, đăng ký dữ liệu thị trường thời gian thực.

Nanopayments Gateway của Circle đi xa hơn, được thiết kế chuyên cho giao dịch tần suất cao, số tiền cực nhỏ, hỗ trợ chuyển USDC tối thiểu đến 0.000001 USD, và bên nhận không phải trả phí Gas. Nguyên lý đằng sau là 'thanh toán hàng loạt + kênh trạng thái': Nhiều thanh toán vi mô được tổng hợp ngoài chuỗi, cuối cùng chỉ thanh toán một lần số tiền ròng trên chuỗi. Bằng cách này, Agent có thể thanh toán theo thời gian thực cho mỗi lần gọi API, mỗi megabyte lưu trữ, mỗi giây thời gian tính toán, với phí gần như bằng không. Không có thanh toán vi mô, việc thương mại hóa AI Agent chỉ có thể đi theo lộ trình đăng ký gói cước hoặc nạp tiền trước cũ; với nó, Agent có thể tính phí chính xác như đồng hồ điện nước, sự hợp tác giữa các Agent (ví dụ: A gọi dịch vụ suy luận mô hình của B, mỗi lần chỉ trả vài phần mười cent) cũng có thể hoàn thành với ma sát cực thấp.

Tình huống 3: Từ 'vốn nhàn rỗi' đến 'tự động sinh lời' – Thực hành nâng cấp của yield-bearing stablecoin

Trong tài chính truyền thống, tiền trong tài khoản vãng lai doanh nghiệp hầu như không tạo ra lãi suất. Muốn quản lý tài chính cần người nghiên cứu sản phẩm, ký thỏa thuận, chuyển vào chuyển ra thủ công, quy trình phức tạp và có tính thời hạn, các doanh nghiệp vừa và nhỏ thường bỏ qua. Stablecoin kết hợp với AI Agent đã lật đổ hoàn toàn logic này.

Khi Agent nắm giữ yield-bearing stablecoin (ví dụ: aUSDC, sDAI, eUSD), số dư ví sẽ tự động tích lũy lợi nhuận – loại stablecoin này về bản chất là chứng nhận tiền gửi của giao thức DeFi, lãi suất thể hiện trực tiếp trên tỷ lệ trao đổi token tăng lên. Agent có thể 'không làm gì cũng sinh lời'. Quan trọng hơn, một Agent quản lý lợi nhuận được thiết kế tốt còn có thể tự động chuyển đổi giữa các tài sản sinh lời khác nhau, đạt được 'vừa có lợi nhuận, vừa có thể thanh toán bất cứ lúc nào'.

Tháng 2/2026, nền tảng biên soạn lợi nhuận do Ymax ra mắt là điển hình: Người dùng chỉ cần ký một lần để ủy quyền, Agent có thể tự động phân bổ tiền vào nhiều kho bạc như Morpho, Aave, Compound, và tự động tái cân bằng dựa trên lãi suất thời gian thực, người dùng không cần quan tâm suốt quá trình, lợi nhuận tích lũy theo giây. Một kho bạc quản lý AI khác do aarnaFinance cung cấp, tích hợp hơn 20 nguồn lợi nhuận trên chuỗi (cho vay, staking, chiến lược kho bạc), do Agent xây dựng danh mục đầu tư động, lợi nhuận hàng năm dựa trên stablecoin đạt 8-12%. So sánh: Lãi suất tiền gửi không kỳ hạn truyền thống của ngân hàng thường dưới 0.5%, quỹ thị trường tiền tệ USD khoảng 4-5% hàng năm.

Đối với AI Agent, khả năng sinh lời không chỉ là điểm cộng thêm, nó có thể thay đổi logic kinh tế cơ bản: Một Agent có thể tự động sinh lời có thể dùng lãi để chi trả chi phí vận hành của chính mình (phí Gas, phí gọi API), thậm chí tích lũy thêm vốn để thực hiện nhiệm vụ phức tạp hơn. Agent không còn là gánh nặng 'đốt tiền', mà trở thành nền kinh tế vi mô 'tự tạo máu'. Khi hàng trăm triệu Agent như vậy cùng chạy, sẽ thúc đẩy một thị trường phụ tài chính hoàn toàn mới, hoàn toàn do chương trình điều khiển.

IV. Các Thách Thức Cần Thiết Để Triển Khai Quy Mô Lớn

Cơ sở vật chất đã có, tình huống cũng đã chạy thông, nhưng đừng vội reo mừng – những rào cản dưới đây không vượt qua, thì thương mại hóa quy mô lớn vẫn chỉ là lời nói suông.

Quản lý khóa riêng tư và an ninh

Thiết kế của nhiều ví AI Agent hiện nay có một nhược điểm lớn: Giao trực tiếp khóa riêng tư hoặc chứng chỉ API cho Agent. Một khi bị 'tấn công tiêm prompt' (ví dụ: kẻ xấu thông qua đầu vào dụ dỗ Agent thực hiện thao tác độc hại), khóa riêng tư có thể bị rò rỉ. Công ty kiểm toán Sherlock liệt kê 'kỹ năng bên thứ ba độc hại', 'tiêm prompt gián tiếp', 'phơi nhiễm chứng chỉ' và 'thiết kế quyền hạn ví không phù hợp' là rủi ro an ninh lớn nhất của Web3Agent vào năm 2026. Giao dịch trên chuỗi là không thể đảo ngược, ký sai một lần có thể gây tổn thất vĩnh viễn.

Một bài học thực tế: Trong sự cố Owockibot tháng 2/2026, AI Agent tự chủ đã rò rỉ khóa riêng tư của ví nóng ở nhiều nơi, cuối cùng nhà phát triển dự án buộc phải cắt quyền truy cập internet và thao tác mã hóa của Agent. Người sáng lập dự án thừa nhận: 'Tôi đã đánh giá thấp nghiêm trọng độ khó về an ninh của dự án này, phải tái cấu trúc từ góc độ ưu tiên an ninh.'

Các giải pháp đang được thăm dò:

- Tầng ký tách biệt: Agent có thể đề xuất 'tôi muốn trả bao nhiêu cho ai', nhưng hành động ký thực tế được thực hiện trong một mô-đun an ninh phần cứng độc lập hoặc tầng lưu ký.

- Giải pháp tài khoản thông minh MetaMask: Agent có thể khởi tạo giao dịch, nhưng không bao giờ nhận được khóa riêng tư. Thông qua tài khoản thông minh ERC-4337 và ủy quyền ERC-7710, kiểm soát quyền hạn tinh tế.

Tuân thủ và khoảng trống quản lý

KYC truyền thống cần biến thành 'hiểu biết tác nhân thông minh của bạn' (KYA), nhưng về mặt pháp lý hoàn toàn không có loại hình này. Agent không phải là pháp nhân, không thể sở hữu tài sản, không thể ký hợp đồng, không thể chịu trách nhiệm vi phạm hợp đồng. Nếu Agent trả nhầm tiền, hoặc bị hacker lấy để chuyển khoản, ai sẽ chịu trách nhiệm? Câu hỏi này đến nay vẫn chưa có đáp án. Xem xét giám sát vốn xuyên biên giới – Nhiều Agent chuyển khoản tần suất cao, phức tạp, việc giám sát chống rửa tiền (AML), thuế, tuân thủ về mặt kỹ thuật và pháp lý đều là khoảng trống. Agent Stack của Circle mặc dù tích hợp giới hạn tiêu dùng, danh sách trắng đen, nhưng thanh toán Agent xuyên quốc gia rất dễ dẫm vào vùng xám quản lý, API stablecoin của Stripe hiện cũng chỉ mở cửa cho doanh nghiệp Mỹ. Quy thuộc trách nhiệm cũng mơ hồ: Agentic Wallets dựa vào người dùng tự thiết lập hạn mức để quản lý, nhưng nếu Agent gây lỗi, trách nhiệm tính của người dùng hay nhà phát triển? Giao thức AP2 sẽ thực hiện một số kiểm tra tuân thủ trước khi chuyển tiền (như Travel Rule, sàng lọc trừng phạt), nhưng điều này mới chỉ là phôi thai.

Rủi ro kỹ thuật và độ chính xác ý định AI

Lỗ hổng hợp đồng thông minh không tự động biến mất vì bên điều khiển là AI. Hồ tiền được quản lý bởi AI vẫn có thể bị tấn công flash loan, bị thao túng oracle, và hiện không có giao thức nào được thiết kế phòng thủ đặc biệt cho Agent độc hại. Nguy hiểm hơn là ý định AI bị sai lệch. Ngay cả khi ví và kênh thanh toán đều an toàn, làm thế nào đảm bảo Agent khi thực hiện nhiệm vụ tài chính phức tạp, nhiều bước thực sự đi đúng ý định thực sự của người dùng? Công ty kiểm toán Sherlock đã chỉ ra một vấn đề then chốt: Một prompt có thể 'dẫn dắt' hành vi của Agent, nhưng dẫn dắt không bằng kiểm soát. Có quá nhiều cách gây lỗi – mô hình suy luận sai, thông tin bên ngoài ô nhiễm, tiêm kỹ năng độc hại của bên thứ ba... Mỗi loại đều có thể gây tổn thất vốn không thể đảo ngược. Giới nghiên cứu hiện nay về ranh giới an toàn và cơ chế xác minh của 'thực thi dựa trên ý định' vẫn còn chưa đủ.

Kết luận và Triển vọng

Sự hòa quyện sâu sắc giữa AI Agent và stablecoin đang thay đổi cơ bản cách thức thanh toán thương mại kỹ thuật số toàn cầu. Cơ sở hạ tầng do các công ty như Coinbase, Circle, Stripe xây dựng đã kết nối vòng khép kín 'tác nhân thông minh → xuyên chuỗi → thế giới tiền pháp định', nâng stablecoin từ 'công cụ đầu cơ' lên thành 'ví tiền nguyên sinh của nền kinh tế silicon'.

Trong ngắn hạn, quản lý khóa riêng tư và an ninh là trở ngại lớn nhất. Dự kiến sẽ có nhiều giải pháp ký tách biệt phần cứng và tiêu chuẩn ủy quyền tài khoản thông minh ra đời. Về mặt tuân thủ, một số khu vực (ví dụ: hướng dẫn bổ sung trong khuôn khổ MiCA của EU) có thể bắt đầu thí điểm KYA (hiểu biết tác nhân thông minh của bạn).

Và đứng từ góc độ trung và dài hạn, ai có thể tích hợp tài sản sinh lời liền mạch, cung cấp hooks xuyên chuỗi dễ sử dụng, đáp ứng nhu cầu thanh toán siêu nhỏ của đa Agent, người đó có thể trở thành cơ sở hạ tầng then chốt của nền kinh tế kỹ thuật số internet thế hệ tiếp theo. Đồng thời, cơ chế xác minh ý định AI (ví dụ: xác minh hình thức, chứng minh ý định dựa trên bằng chứng không kiến thức) có khả năng dần trưởng thành, giảm thiểu rủi ro 'ký sai'.

Trong nền kinh tế này, Agent có thể tự kiếm tiền, tự tiêu tiền, tự đầu tư, tự ký hợp đồng với Agent khác để thanh toán thù lao. Con người không còn là người phê duyệt mỗi giao dịch, mà giống như người thiết kế hệ thống và người vạch định ranh giới. Điều này vừa thú vị, vừa khiến người ta bất an. Và điểm khởi đầu của tất cả những điều này chính là sự tái cấu trúc cơ sở hạ tầng đang diễn ra ngày hôm nay.

Nói cho cùng, vấn đề thực sự không còn là 'về mặt kỹ thuật có thể làm được hay không', mà là chúng ta đã sẵn sàng đón nhận một nền kinh tế trên chuỗi do hàng trăm triệu AI Agent tạo thành, tự vận hành chưa?