Tác giả: Jay Yu

Biên dịch: Gia Hoan, ChainCatcher

Đối với các công ty công nghệ phát triển nhanh nhất toàn cầu, thị trường công khai không còn như xưa nữa. Ba mươi năm trước, Amazon IPO ba năm sau khi thành lập với định giá 438 triệu USD. Netscape IPO sau mười tám tháng thành lập.

Nhưng ngày nay, những công ty phát triển nhanh nhất (Stripe, SpaceX, OpenAI, Ramp) thường giữ trạng thái tư nhân trong hơn một thập kỷ. Sự tiếp xúc với giai đoạn tăng trưởng cao mà nhà đầu tư từng có thể dễ dàng tiếp cận trên thị trường công khai, giờ đây đã bị tư bản tư nhân với những định giá sổ sách liên tục tăng cao chặn lại một cách âm thầm.

“Nếu nói một cách hoài nghi, [đầu tư mạo hiểm] đã chặn giai đoạn tăng trưởng của các công ty mới lên sàn. Amazon IPO khi vốn hóa chưa đến mười tỷ USD. Ngày nay điều đó khó mà tưởng tượng nổi.” —— Bill Gurley

Thị trường đã có một số phản ứng vá víu tạm thời: công cụ đặc biệt (SPV), nền tảng thị trường thứ cấp, chào mua, và các công cụ khác nhằm đáp ứng khao khát của nhà đầu tư với tài sản rủi ro giai đoạn tăng trưởng. Nhưng đây chỉ là miếng vá, không phải giải pháp căn cơ.

Điều nhà đầu tư thực sự khao khát, có lẽ chính là tầm nhìn mà việc lên sàn của các công ty công nghệ ba mươi năm trước từng mang lại: tiếp xúc đầu tư rộng rãi và có tính thanh khoản vào các công ty đẳng cấp thời đại, chia sẻ lợi nhuận khổng lồ cấp độ đầu tư mạo hiểm.

Tài sản rủi ro được token hóa có thể là một phần của câu trả lời. Bài viết này xoay quanh ba câu hỏi, thảo luận về việc startup được token hóa có thể giúp những thị trường bị tách rời này lấy lại cân bằng như thế nào:

(1) Tại sao bây giờ là thời điểm thích hợp cho sự phát triển của startup được token hóa

(2) Bức tranh startup được token hóa như thế nào

(3) Những cơ hội, thách thức và mâu thuẫn chưa được giải quyết then chốt cản trở lĩnh vực này mở rộng quy mô là gì.

Phần một: Tại sao startup được token hóa đúng lúc?

Startup được token hóa đang ở ngã tư giao thoa của ba xu hướng lớn:

(1) Các công cụ tạm thời như SPV bùng nổ như một cơ chế thanh khoản trên thực tế cho các công ty công nghệ đẳng cấp thời đại

(2) Tài sản thế giới thực (RWA) được token hóa tăng trưởng nhanh chóng, bao gồm thị trường tiền tệ, cổ phiếu công khai, hàng hóa, v.v.

(3) Sự đổ vỡ đồng thuận “token và vốn cổ phần”, token dự án ngày càng trở thành công dân hạng hai so với đầu tư vốn mạo hiểm.

1.1 Sự trỗi dậy của SPV

Mười năm trước, SPV còn là công cụ thích hợp, một cách để tập hợp vốn ngoài cấu trúc đầu tư mạo hiểm truyền thống hoặc huy động vốn công khai. Nhưng trong hai năm qua, chúng đã trở thành phần then chốt của chiến lược vốn, các nền tảng như AngelList, Carta và Assure giúp việc thiết lập SPV cho các cơ hội và công ty cụ thể trở nên dễ dàng chưa từng có.

Đặc biệt là SPV thị trường thứ cấp, đã tăng hơn 545% trong hai năm qua, số vốn huy động tăng hơn 10 lần. Những cấu trúc thị trường tạm thời này đã nắm bắt được tăng trưởng thị trường đáng kể: rổ gia quyền 50 tài sản thị trường thứ cấp hàng đầu của Hiive đã đạt mức tăng 49,1% trong năm 2025, vượt trội đáng kể so với chỉ số S&P 500.

Điều này cho thấy nhà đầu tư đang sử dụng các cấu trúc thị trường tư nhân tạm thời, để khôi phục chức năng mà thị trường công khai từng có thể thực hiện trơn tru hơn: tiếp cận, tính thanh khoản và phát hiện giá. Khi các công ty giữ trạng thái tư nhân càng lâu, SPV đã trở thành một trong những giải pháp thay thế chủ yếu.

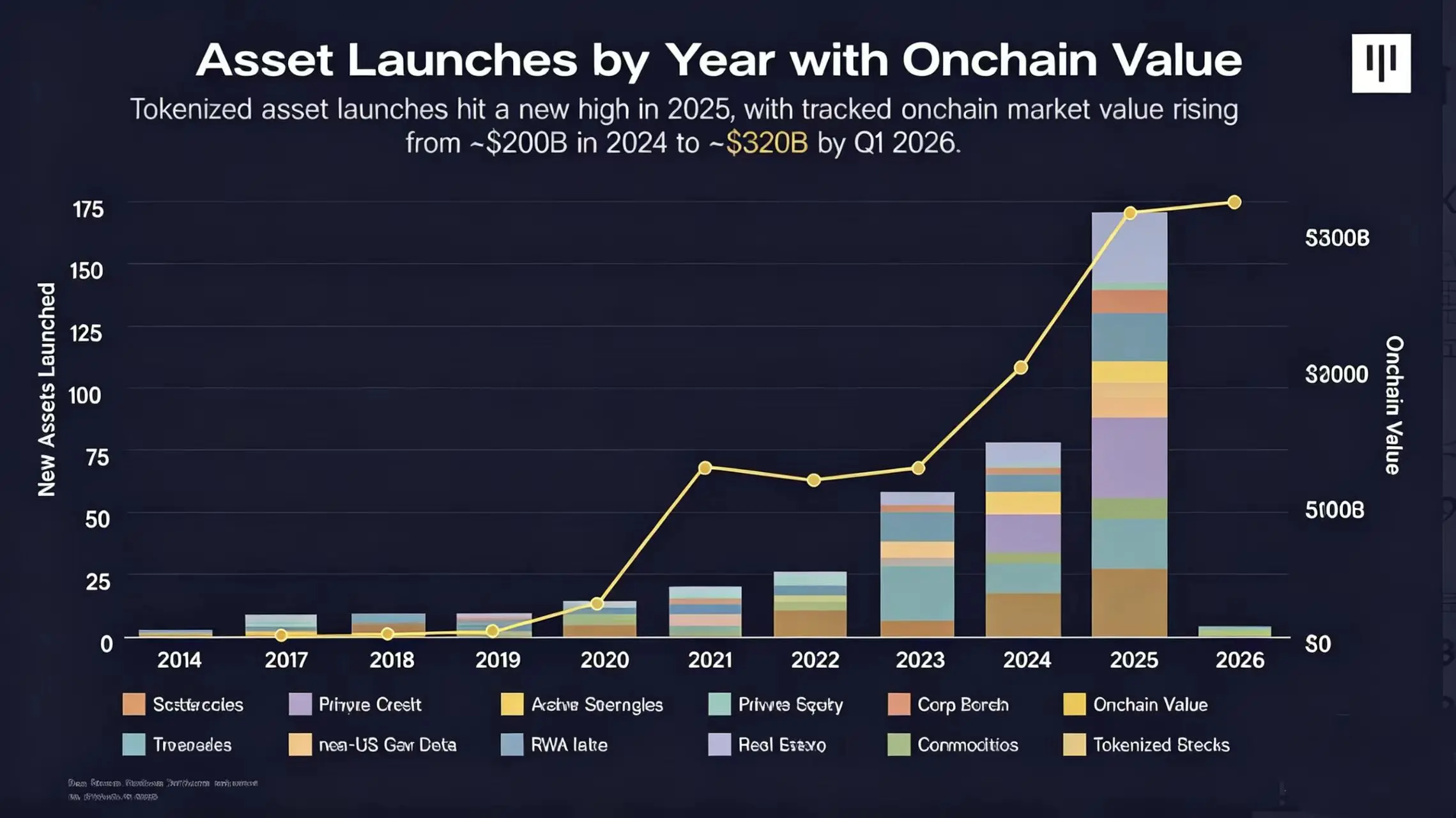

1.2 RWA, Token hóa và Sự vĩnh cửu hóa vạn vật

Xu hướng thứ hai là sự trỗi dậy của thị trường vĩnh cửu và token hóa nhiều loại tài sản.

Quý I năm 2026, giá trị RWA trên chuỗi đạt khoảng 3.200 tỷ USD. Mặc dù loại tài sản RWA lớn nhất vẫn là trái phiếu kho bạc Mỹ (có thể làm tài sản thế chấp cho stablecoin), nhưng các loại tài sản như hàng hóa, cổ phiếu cũng như tín dụng có tài sản đảm bảo (ví dụ: khoản vay vốn chủ sở hữu nhà của Figure) cũng có mức tăng trưởng đáng kể.

Khi RWA được áp dụng, chúng ta có thể thấy chuỗi cung ứng token hóa đang trưởng thành: bao gồm mọi khâu từ nhà phát hành, người giám hộ đến khuôn khổ quy định.

Đồng thời, hợp đồng tương lai vĩnh cửu (perp) cũng phát triển rất mạnh mẽ trong hai năm qua cùng với sự trỗi dậy của các sàn giao dịch phi tập trung vĩnh cửu (perp-DEXes) như Hyperliquid. So với các công cụ phái sinh có ngày đáo hạn, hợp đồng tương lai vĩnh cửu không có ngày đáo hạn, điều này mang lại lợi thế thực tế ở khâu thực thi, dễ hiểu hơn về góc độ rủi ro và hỗ trợ giao dịch 24/7 một cách bản địa.

Các dự án như TradeXYZ cũng mở rộng hợp đồng tương lai vĩnh cửu ra ngoài các cặp giao dịch thuần tiền điện tử (như BTC-USDC) sang các loại tài sản khác, bao gồm cổ phiếu Mỹ và Hàn Quốc, hàng hóa và chỉ số cổ phiếu, chúng kết hợp HIP-3 để cung cấp một phương pháp chuẩn hóa để tạo ra các thị trường vĩnh cửu mới.

1.3 Sự đổ vỡ đồng thuận “Token và Vốn cổ phần”

Xu hướng ngày càng gia tăng thứ ba là tình thế tiến thoái lưỡng nan về việc nắm bắt giá trị giữa token và vốn cổ phần.

Các token dự án DeFi như UNI và AAVE khi phát hành đã tuyên bố rõ ràng không đại diện cho vốn cổ phần, nhằm giải quyết lo ngại về quy định. Điều này tạo ra một “đồng thuận token và vốn cổ phần”, rằng token dự án nên là công cụ tổng hợp, trao cho chủ sở hữu “quyền quản trị” một phần của giao thức, và hứa hẹn thu phí như một cách nắm bắt giá trị.

Tuy nhiên, điều này tạo ra một hệ thống hai tầng, nơi việc nắm bắt giá trị là trò chơi tổng bằng không, và người nắm giữ token trở thành công dân hạng hai so với người nắm giữ vốn cổ phần.

Vấn đề này trở nên rõ ràng trong các sự kiện gần đây, chẳng hạn như cuộc đối đầu giữa Aave DAO và Labs, và vụ Circle mua lại Axelar gây tranh cãi, trong đó lợi ích của người nắm giữ token phải phục tùng lợi ích vốn cổ phần.

Tất cả điều này thúc đẩy việc suy nghĩ lại về “đồng thuận token và vốn cổ phần” hiện tại: làm thế nào chúng ta có thể thiết kế token phản ánh tốt hơn tiềm năng tăng giá của dự án?

Sự giao thoa của ba xu hướng lớn này có thể mở đường cho sự trỗi dậy của “startup được token hóa”: tức là tiếp xúc đầu tư được token hóa vào các công ty có tiềm năng tăng giá quy mô đầu tư mạo hiểm, cho phép công chúng rộng rãi tiếp cận sớm các công ty xuất sắc đẳng cấp thời đại như trước đây trên thị trường công khai.

Bằng cách này, token trở thành sự tái cấu trúc cơ chế IPO truyền thống, cho phép công chúng rộng rãi hơn tiếp cận các công ty khổng lồ nóng nhất.

Phần hai: Bức tranh startup được token hóa

2.1 Phương pháp thiết kế và khối lượng giao dịch hiện nay

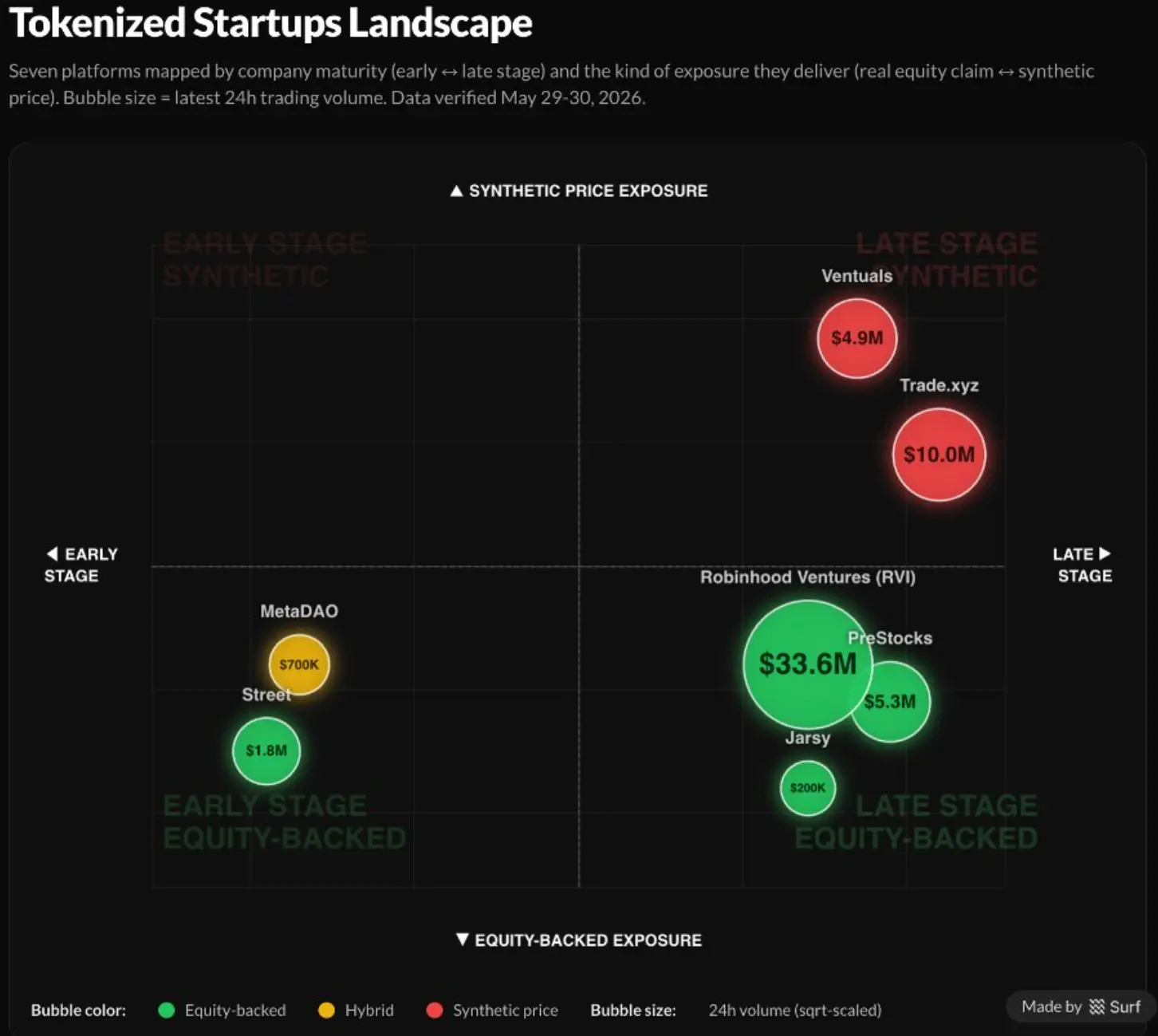

Ngày nay, startup được token hóa có nhiều phương pháp và thiết kế khác nhau trên hai chiều chính: cơ chế đầu tư và giai đoạn startup.

Cơ chế đầu tư startup được token hóa dao động từ công cụ SPV nắm giữ vốn cổ phần (như PreStocks), quỹ đóng cung cấp đường tiếp cận vốn cổ phần công ty (như Robinhood Ventures), đến hợp đồng tương lai vĩnh cửu thuần túy chỉ cung cấp tiếp xúc giá mà không có quyền sở hữu vốn cổ phần cơ bản (như TradeXYZ và Ventuals).

Giai đoạn startup thì từ các công ty giai đoạn đầu (như nền tảng của MetaDAO) đến tài sản giai đoạn tăng trưởng, và các công ty sắp lên sàn nổi tiếng khắp nơi (như SpaceX, Anthropic và OpenAI).

Xem xét các bên tham gia chính trong lĩnh vực và quy mô của họ (khối lượng giao dịch 24 giờ tính đến ngày 30 tháng 5), chúng tôi nhận thấy một số mô hình rõ ràng.

Thứ nhất, xu hướng lớn nhất là khối lượng giao dịch của các nền tảng giai đoạn muộn (đặc biệt là startup trước khi lên sàn) cao hơn giai đoạn đầu hơn 10 lần. Đặc biệt, dù những tài sản này được cung cấp bởi nền tảng nào, người dùng dường như có xu hướng đầu tư vào các công ty nổi tiếng như SpaceX, Anthropic, Anduril và OpenAI.

Thứ hai, khối lượng giao dịch của startup được token hóa dựa trên vốn cổ phần (ví dụ thông qua Robinhood Ventures và PreStocks) thường cao hơn so với các nền tảng hợp đồng vĩnh cửu tương ứng. Một phần nguyên nhân có thể đơn giản là do lợi thế phân phối của Robinhood với tư cách là một nền tảng, và chiến lược bảo thủ của TradeXYZ trong việc tung ra từng hợp đồng vĩnh cửu một.

Đáng chú ý, hợp đồng vĩnh cửu mà TradeXYZ tung ra cho Cerebras Systems đã cực kỳ thành công, với khối lượng giao dịch hàng ngày vượt 30 triệu USD, và cung cấp phát hiện giá chính xác trong phạm vi sai số chưa đến 3% so với giá phát hành.

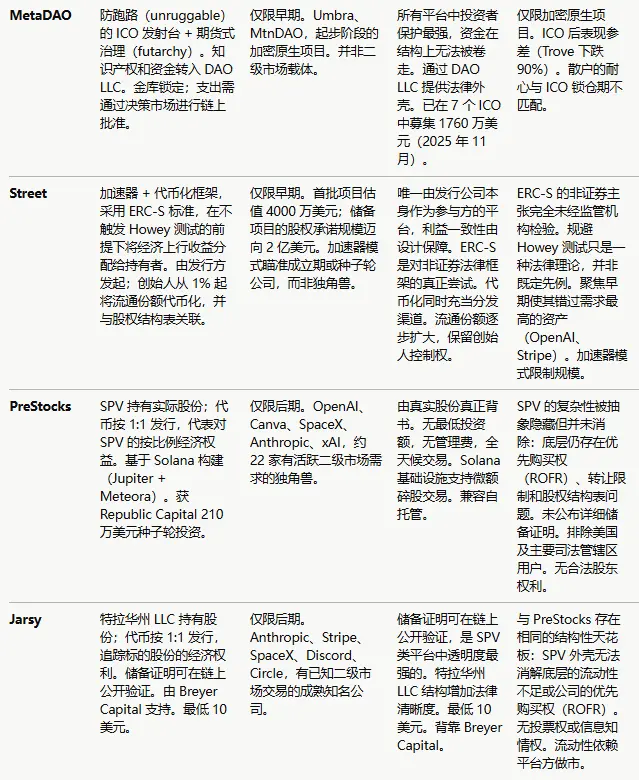

Thứ ba, trong bức tranh này, tất cả các nền tảng đều thể hiện hiệu ứng tập trung luỹ thừa mạnh mẽ, khối lượng giao dịch của nền tảng thường bị chi phối bởi ít hơn ba tài sản. Ví dụ, khối lượng giao dịch của MetaDAO bị chi phối bởi META, Avici và Umbra; khối lượng giao dịch của Street bị chi phối bởi KLED.

Hiện tại (tính đến ngày 30 tháng 5 năm 2026), TradeXYZ chỉ cung cấp cặp giao dịch liên quan đến SpaceX, và SpaceX cũng chiếm khoảng một nửa khối lượng giao dịch hàng tuần của PreStock. Hiệu ứng luỹ thừa khổng lồ này có thể chỉ ra rằng, đối với hầu hết các nền tảng, nhà giao dịch trung thành hơn với tài sản chất lượng cao có độ nổi tiếng lớn, hơn là với chính nền tảng cơ bản.

2.2 Kiến trúc thiết kế dự án

Lưu ý: So sánh nền tảng và mô tả đặc điểm trong phân tích này đại diện cho quan điểm của tác giả dựa trên thông tin công khai tính đến ngày 30 tháng 5 năm 2026. Việc mô tả ưu điểm và nhược điểm của nền tảng không cấu thành lời khuyên đầu tư.

Phần ba: Thách thức và Cơ hội đối với Startup được Token hóa

Ngày nay, startup được token hóa vẫn đang trong giai đoạn sơ khai, không gian thiết kế của nó tràn ngập nhiều cơ hội và thách thức.

3.1 Sự đồng ý chuyển nhượng vốn cổ phần và Tính nhất quán lợi ích nhóm

Hiện tại, một trong những vấn đề cấp bách nhất đối với các nền tảng startup được token hóa giao ngay là liệu các dự án này có phù hợp hay đi ngược lại lợi ích của nhóm sáng lập công ty hay không, đặc biệt khi khối lượng giao dịch nền tảng tập trung không cân xứng vào 1 đến 3 tài sản chất lượng.

Điều này đặc biệt đúng với các công ty sắp lên sàn được săn đón nhiều, mang phần lớn nhu cầu và khối lượng giao dịch trước khi lên sàn, như SpaceX, Anthropic và OpenAI.

Nếu không có sự đồng ý của nhóm, công ty có thể công khai tuyên bố phản đối token hóa, dẫn đến việc bán hàng bị hủy bỏ và sau đó gây ra sự sụt giảm giá trị token, như trường hợp Anthropic phản đối SPV thị trường thứ cấp, OpenAI phản đối token cổ phiếu của Robinhood.

Thông thường, công ty giai đoạn tăng trưởng theo đuổi việc lên sàn có bốn động cơ rõ ràng: (1) tiếp cận kênh vốn từ thị trường công khai; (2) định giá thời gian thực; (3) cung cấp thanh khoản thoái vốn cho nhóm sáng lập và nhà đầu tư; (4) tín hiệu uy tín.

Ngày nay, sự bùng nổ của các “quỹ khổng lồ” giai đoạn tăng trưởng đã cung cấp một môi trường tài trợ cực kỳ mạnh mẽ và dồi dào cho các startup nóng nhất, và thường với định giá cực cao. Bức tranh này làm suy yếu động cơ (1) và (2) của các công ty tăng trưởng để huy động vốn công khai: họ không cần phải tìm đến thị trường công khai để gọi vốn nữa, và định giá thời gian thực có rủi ro khiến giá điều chỉnh giảm.

Vì vậy, trong môi trường tài trợ ngày nay, một startup tăng trưởng nóng chỉ chọn vào thị trường công khai khi có nhiều nhân viên và nhà đầu tư giai đoạn đầu khao khát thanh khoản ngay lập tức (ví dụ như Facebook khi lên sàn năm 2012), hoặc như một biểu tượng uy tín đại diện cho sự trưởng thành.

Đối với một nền tảng startup được token hóa giao ngay muốn được sự chấp thuận của hội đồng quản trị trong môi trường tài trợ hiện tại, cung cấp kênh nắm giữ trực tiếp, thì hai động cơ sau có trọng lượng nặng hơn nhiều.

Các nhà môi giới thị trường thứ cấp truyền thống như Forge và Hiive phục vụ nhiều hơn cho động cơ thanh khoản, trong khi các quỹ đóng được săn đón như Robinhood Ventures và USVC có thể nói là phục vụ cho động cơ uy tín.

Tuy nhiên, ngoài các động cơ lên sàn truyền thống, còn xuất hiện một loạt thiết kế mới nổi, chẳng hạn như rổ startup được token hóa, mô hình tăng tốc được token hóa và phát hành cộng đồng được token hóa, chúng có thể giải quyết vấn đề nhất quán lợi ích người sáng lập này:

Rổ startup được token hóa đề cập đến danh mục đầu tư có thể giao dịch của các startup giai đoạn tăng trưởng, thay vì một công ty được token hóa đơn lẻ.

Đây là một con đường mà các quỹ đóng như Robinhood Ventures cung cấp. Cơ chế này có thể đáp ứng động cơ thanh khoản, uy tín và thậm chí là tiếp cận vốn, đồng thời giảm áp lực định giá lại giảm do “định giá thời gian thực” bằng cách sử dụng bội số giá trị tài sản ròng (NAV) (tương tự như DAT).

Mô hình tăng tốc được token hóa áp dụng mô hình tăng tốc và ươm tạo truyền thống (ví dụ: YC, HF0, South Park Commons), giúp startup phát triển từ 0 đến 1, để đổi lấy sự đồng ý của họ về việc token hóa cổ phần.

Chúng ta thấy các nền tảng phát hành như Street và MetaDAO cung cấp hiệu quả mô hình này; họ giải quyết vấn đề nhất quán lợi ích người sáng lập bằng cách đứng về phía người sáng lập và thực sự giúp người sáng lập phát triển.

Phát hành cộng đồng được token hóa có lẽ là mô hình thú vị và đáng khám phá nhất đối với startup được token hóa. Như đợt airdrop của Uniswap năm 2020 đã cho thấy, token có thể là một động lực tuyệt vời cho người dùng hàng ngày sử dụng sản phẩm mỗi ngày.

Nếu vận hành đúng cách, airdrop token có thể giảm chi phí thu hút khách hàng (CAC) bằng cách trợ cấp hoạt động người dùng tự nhiên, thúc đẩy tiếp thị dự án và tăng sự hài lòng của người dùng, đặc biệt là đối với các dự án hướng đến người tiêu dùng.

Ví dụ, Revolut đã thực hiện một vòng tài trợ vốn cổ phần cộng đồng, huy động 1,3 triệu USD từ người dùng giai đoạn đầu với định giá 40 triệu USD. Điều này có chức năng tiếp thị, biến người dùng thành chủ sở hữu và người ủng hộ, những người ủng hộ sớm đó đã nhận được lợi nhuận 400 lần.

Tuy nhiên, airdrop token cũng có thể là con dao hai lưỡi; nhiều airdrop của các dự án tiền điện tử đã bị ảnh hưởng bởi hành vi khai thác, cáo buộc phân bổ nội bộ và áp lực bán ngay lập tức.

3.2 Khu vực pháp lý ngoài Mỹ

Một con đường khác để vượt qua vấn đề nhất quán người sáng lập là toàn cầu hóa. Nhiều cuộc thảo luận hiện nay về startup được token hóa (và khối lượng giao dịch của chúng) có góc nhìn tập trung vào Mỹ, tập trung vào các công ty Mỹ nóng nhất và giả định việc lên sàn công khai ở thị trường Mỹ.

Nhưng thị trường vốn công khai và tư nhân Mỹ đã phục vụ xuất sắc cho các công ty giai đoạn tăng trưởng, khiến lợi ích bổ sung của việc phát hành token hóa khó biện minh với các công ty.

Tuy nhiên, ở các khu vực khác có thể không như vậy, thị trường vốn địa phương có thể kém hiệu quả, không thể cung cấp thanh khoản hoặc định giá tối ưu cho các công ty phát triển nhanh nhất. Ví dụ, Wise ban đầu niêm yết trên Sở giao dịch chứng khoán London vào năm 2021.

Nhưng vào tháng 5 năm 2026, họ chuyển sàn niêm yết chính sang Nasdaq của Mỹ, vì tin rằng điều này có thể thu hút thị trường có tính thanh khoản cao hơn, tiếp cận đông đảo hơn nhà đầu tư bán lẻ và tổ chức, và nhận được bội số định giá hào phóng hơn.

Sự phân kỳ địa lý về định giá và tiếp cận vốn này cũng thể hiện rõ trong sự khác biệt về bội số định giá giữa các công ty AI Mỹ và Trung Quốc.

Các công ty AI hàng đầu Mỹ thường có tỷ lệ giá/doanh thu từ 15 đến 40 lần, trong khi các doanh nghiệp AI Trung Quốc có tỷ lệ giá/doanh thu bảo thủ hơn nhiều, gần 5 đến 15 lần. Mức chiết khấu này một phần có thể do khả năng tiếp cận vốn; thị trường vốn Trung Quốc thường khó tiếp cận hơn thị trường Mỹ.

Khi các phần khác nhau của chuỗi cung ứng tiên phong như AI, robot, chất bán dẫn và công nghệ sinh học phân tán khắp toàn cầu, và các công ty liên quan niêm yết trên thị trường châu Á và châu Âu, việc chênh lệch định giá theo địa lý này trở nên đặc biệt thú vị.

Mặc dù các khu vực pháp lý ngoài Mỹ có lợi thế cấu trúc này trong startup được token hóa, nhưng các thử nghiệm thực nghiệm và khối lượng giao dịch hiện tại vẫn còn hạn chế. Điều này có thể do khó tìm được startup có nhu cầu cao sẵn sàng thử nghiệm trên bảng cơ cấu vốn cổ phần, đồng thời liên quan đến môi trường quy định phức tạp tại địa phương về đầu tư nước ngoài và token hóa.

Hàn Quốc là một thị trường ngoài Mỹ đặc biệt đáng chú ý đối với startup được token hóa.

Hàn Quốc có:

(1) Một số công ty hàng đầu cấp quốc gia trong chuỗi cung ứng AI có nhu cầu từ nhà đầu tư toàn cầu, như Samsung và SK Hynix

(2) Khuôn khổ pháp lý mới cho “token cổ phiếu”;

(3) Các nhà môi giới tích cực tập trung vào đầu tư trước khi lên sàn;

(4) Số lượng nhà đầu tư tiền điện tử nhiều hơn nhà đầu tư cổ phiếu.

Đây có lẽ là một phần lý do khiến TradeXYZ tích cực bắt đầu liệt kê hợp đồng vĩnh cửu trên cổ phiếu Hàn Quốc.

Một trong những lợi thế lớn nhất của token hóa là khả năng chênh lệch địa lý, cung cấp kênh cơ bản để đầu tư vào các công ty trên khắp thế giới cho đối tượng toàn cầu.

Nền tảng startup được token hóa với cơ sở thanh khoản toàn cầu và tiềm năng mở ra cho nhà đầu tư bán lẻ và tổ chức rộng rãi hơn, rất có thể sẽ trở thành một phần của chiến lược lên sàn nâng cấp cho các công ty tăng trưởng nhanh tiếp theo như Wise, lớn lên bên ngoài Mỹ mà không có thị trường vốn mạnh trong nước.

3.3 Thiết kế phát hiện giá cho Hợp đồng Vĩnh cửu

Một hướng đi khác cho nền tảng startup được token hóa là sử dụng chiến lược hợp đồng vĩnh cửu. Nếu chỉ sở hữu công cụ tổng hợp không đại diện cho vốn cổ phần cơ bản, thì hội đồng quản trị không có gì để hủy bỏ. Điều này tránh được nhu cầu can thiệp của nhóm và sự đồng ý của hội đồng quản trị. Tuy nhiên, tài sản tổng hợp tránh được vấn đề pháp lý, nhưng đổi lại là bài toán phát hiện giá.

Các thị trường hợp đồng vĩnh cửu hiện có (như hợp đồng vĩnh cửu cho token tiền điện tử, cổ phiếu và hàng hóa) thường phụ thuộc vào thị trường giao ngay có tính thanh khoản và oracle giá đáng tin cậy để quản lý tỷ lệ tài trợ và giá tổng hợp. Tuy nhiên, theo định nghĩa, startup tư nhân không có thị trường công khai có tính thanh khoản.

Thị trường gần nhất có thể tìm thấy là chào mua và mua thị trường thứ cấp, các nền tảng như Ventuals sử dụng chúng để neo tỷ lệ tài trợ của họ. Nhưng những điều này thường không đáng tin cậy và thường định giá thấp tài sản cơ bản.

Ví dụ trên Ventuals, tỷ lệ tài trợ trong phạm vi +/-5% so với giá oracle là khoảng 15% mỗi năm, vượt quá phạm vi đó sẽ tăng theo đường cong hàm mũ, gây ra phí trừng phạt cho người mua.

TradeXYZ áp dụng phương pháp ngược lại, dựa vào cơ chế phát hiện giá không có oracle. Ví dụ, trong đợt chào bán của Cerebras Systems, TradeXYZ chỉ thiết lập một cơ chế Hyperp, sử dụng giá đấu thầu gần đây của thị trường để suy ra giá tham chiếu, để hợp đồng tự phát hiện giá trong khoảng thời gian hẹp giữa việc nộp hồ sơ S-1 và lên sàn chính thức. Nó hoạt động tốt hơn bất kỳ cơ chế nào khác trên thị trường.

Hợp đồng vĩnh cửu CBRS được ra mắt vào ngày 1 tháng 5 với giá tham chiếu 175 USD, giao dịch ổn định trong khoảng từ 288 đến 320 USD trong hai tuần, chạm mức khoảng 340 USD một giờ trước khi mở cửa, chênh lệch chưa đến 3% so với giá mở cửa thực tế trên Nasdaq là 350 USD.

Mức giá ước tính này cao hơn khoảng 84% so với mức định giá 185 USD của ngân hàng đầu tư, và chính xác hơn nhiều so với định giá của các nhà môi giới thị trường thứ cấp như Hiive (225 USD) và Forge (113,50 USD). Điều này cho thấy sự thành công lớn của hợp đồng vĩnh cửu với tư cách là một công cụ.

Tuy nhiên, quá trình này không nhất thiết có thể mở rộng, vì phát hiện giá rõ ràng phụ thuộc vào sự kiện hội tụ sắp xảy ra, có thể xác minh được. Nếu Cerebras không hoàn thành việc niêm yết trong một khung thời gian cụ thể, hợp đồng sẽ được thanh toán theo giá trung bình theo thời gian của chính nó.

Theo nghĩa này, cơ chế “phát hiện giá hợp đồng vĩnh cửu” cuối cùng trông giống hợp đồng tương lai truyền thống hơn, và cũng không nhất thiết áp dụng cho các tài sản giai đoạn đầu không có kế hoạch huy động vốn công khai trong thời gian tới.

Vì vậy, không gian thiết kế cho startup được token hóa dựa trên hợp đồng vĩnh cửu vẫn còn rất rộng mở. Mô hình có thể mở rộng vẫn chưa được thiết lập, rất có thể đó là mô hình kết hợp giữa hợp đồng vĩnh cửu tiền điện tử với hợp đồng tương lai truyền thống, thị trường dự đoán, thị trường giao ngay thứ cấp, hợp đồng chênh lệch (CFD) và các nguyên thủy khác.

Với sự thâm nhập gần đây của Kalshi vào thị trường hợp đồng vĩnh cửu, và Hyperliquid với HIP-4 vào thị trường dự đoán kết quả, chúng ta thấy một sự hội tụ quan trọng đang diễn ra giữa tất cả các công cụ định giá khác nhau này. Việc định giá startup trước khi lên sàn được token hóa rất có thể sẽ trở thành chất xúc tác mở ra một lĩnh vực phái sinh mới, một lĩnh vực hiệu quả và dễ sử dụng hơn cho người dùng hàng ngày.

3.4 Cấu trúc Pháp lý và Quy định

Từ góc độ cấu trúc pháp lý, nhiều công cụ startup được token hóa loại này, như ERC-S của Street, DAO LLC của MetaDAO và token được hỗ trợ bởi SPV, vẫn là những công cụ thử nghiệm mới, chưa được kiểm chứng bởi thời gian trước các cơ quan quản lý có ý định thực thi nghiêm ngặt.

Ngay cả khi Mỹ gần đây ban hành Đạo luật Minh bạch về hàng hóa kỹ thuật số, cũng không giải quyết được vấn đề token hóa vốn cổ phần này.

Từ các tuyên bố công khai, Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) dường như phân chia các startup được token hóa này thành hai loại riêng biệt dựa trên việc token được phát hành trực tiếp bởi công ty hay bởi bên thứ ba.

Token được tài trợ bởi nhà phát hành là chứng khoán thực sự, chỉ thay đổi hình thức, do đó chịu sự quản lý của luật chứng khoán truyền thống. Dù sổ cái chính thức nằm trên chuỗi (chuyển token là chuyển cổ phần) hay ngoài chuỗi (token kích hoạt cập nhật sổ cái), cách xử lý giống hệt như cổ phiếu thông thường: phải đăng ký hoặc đủ điều kiện miễn trừ, và chịu tất cả các nghĩa vụ tiết lộ và báo cáo tiêu chuẩn.

Token của bên thứ ba được xử lý tùy thuộc vào những gì chúng thực sự truyền đạt. Token ủy thác là quyền chứng khoán theo Điều 8 của Bộ luật Thương mại Thống nhất Mỹ, tức là giao dịch chứng khoán thực sự, nhưng là quyền yêu cầu đối với cổ phần được ủy thác, không phải chính cổ phần, nghĩa là bạn cũng phải chịu rủi ro người ủy thác phá sản.

Token tổng hợp là chứng khoán hoàn toàn độc lập do bên thứ ba phát hành, không đi kèm bất kỳ quyền nào đối với công ty tham chiếu và cần đăng ký riêng hoặc được miễn trừ: chứng khoán gắn liền (giấy tờ hoặc SPV theo dõi giá trị mục tiêu) thuộc loại này; trong khi hoán đổi dựa trên chứng khoán (ví dụ: hợp đồng vĩnh cửu kiểu Ventuals) bị hạn chế nghiêm ngặt nhất, bị cấm bán cho nhà đầu tư bán lẻ Mỹ thông thường trừ khi được đăng ký và giao dịch trên sàn giao dịch quốc gia.

Kết luận

Dù là hợp đồng vĩnh cửu trước khi lên sàn hay SPV, quỹ đóng hay chào mua thị trường thứ cấp, mỗi công cụ đều cố gắng giành lại cơ hội mà thị trường công khai từng trao miễn phí cho công chúng: khả năng có được tiếp xúc đầu tư sớm, có tính thanh khoản vào thời kỳ tăng trưởng cao nhất của công ty, thay vì để nó bị độc chiếm bởi các quỹ vốn cổ phần tăng trưởng.

Ngày nay, chúng ta biết rõ nhu cầu này có thật, nhưng cơ sở hạ tầng vẫn chưa hoàn thiện. Đối với token, ý nghĩa của nó còn sâu sắc hơn. Vài năm qua là một cuộc khủng hoảng danh tính: token dự án trở thành công dân hạng hai, quản trị trở thành cuộc nói chuyện suông, và giá trị tích lũy ở nơi khác.

Tái định hình cơ chế phát hành, trao cho token quyền yêu cầu thực sự đối với mức tăng quy mô rủi ro, đây có lẽ là sứ mệnh thời đại có thể giải thoát nó. Với cơ sở hạ tầng mà làn sóng đầu tiên chưa từng có, token có thể tái thực hiện tầm nhìn cốt lõi mà nó từng hứa hẹn trong giai đoạn cuồng nhiệt đầu tiên.