Vào ngày 15 tháng 12, Bitcoin đã giảm từ 90.000 USD xuống 85.616 USD, mức giảm trong ngày vượt quá 5%.

Ngày hôm đó không có sự kiện tiêu cực hay tin xấu nào, dữ liệu trên chuỗi cũng không cho thấy áp lực bán ra bất thường. Nếu chỉ xem tin tức trong ngành tiền mã hóa, bạn sẽ khó tìm được lý do "hợp lý".

Nhưng cùng ngày, giá vàng được báo là 4.323 USD/ounce, chỉ giảm 1 USD so với ngày hôm trước.

Một bên giảm 5%, một bên hầu như không động đậy.

Nếu Bitcoin thực sự là "vàng kỹ thuật số", là công cụ phòng ngừa lạm phát và mất giá tiền pháp định, thì cách nó phản ứng trước các sự kiện rủi ro nên giống vàng hơn. Nhưng lần này, biểu đồ của nó rõ ràng giống các cổ phiếu công nghệ có Beta cao trên Nasdaq hơn.

Điều gì đang thúc đẩy đợt giảm giá này? Câu trả lời có thể phải tìm ở Tokyo.

Hiệu ứng cánh bướm từ Tokyo

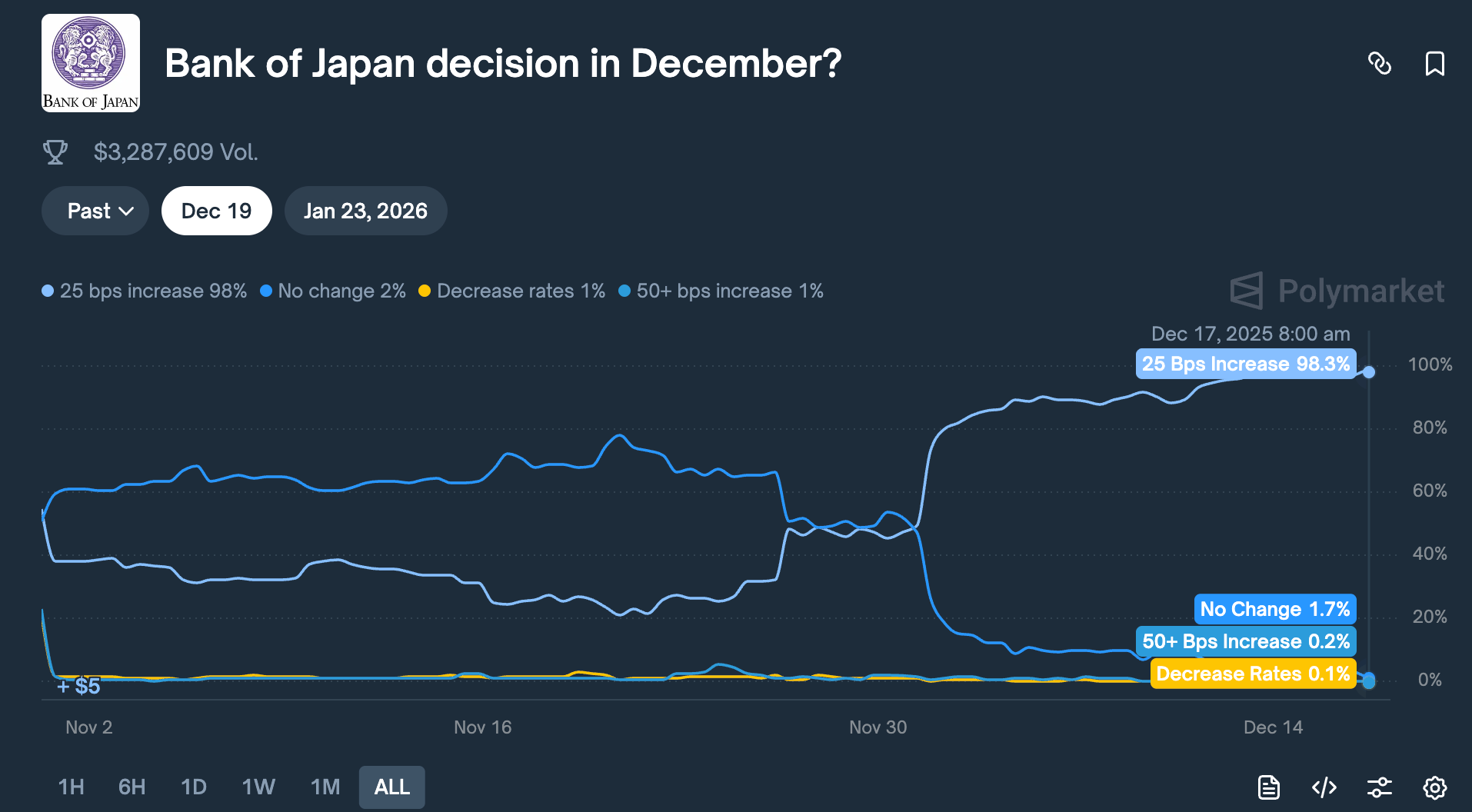

Vào ngày 19 tháng 12, Ngân hàng Nhật Bản (BOJ) sẽ tổ chức cuộc họp chính sách lãi suất. Thị trường kỳ vọng họ sẽ tăng lãi suất 25 điểm cơ bản, đưa lãi suất chính sách từ 0.5% lên 0.75%.

0.75% nghe có vẻ không cao, nhưng đây là mức lãi suất cao nhất của Nhật Bản trong gần 30 năm. Trên các thị trường dự báo như Polymarket, các nhà giao dịch định giá xác suất cho lần tăng lãi suất này là 98%.

Tại sao một quyết định của ngân hàng trung ương tận Tokyo lại khiến Bitcoin mất 5% chỉ trong 48 giờ?

Điều này bắt nguồn từ một thứ gọi là "giao dịch chênh lệch lãi suất đồng Yên" (Yen carry trade).

Thực ra logic rất đơn giản:

Lãi suất Nhật Bản trong dài hạn gần bằng 0 hoặc thậm chí âm, vay Yên hầu như không mất tiền. Do đó, các quỹ phòng hộ toàn cầu, tổ chức quản lý tài sản, bàn giao dịch đã vay một lượng lớn Yên, chuyển đổi sang USD, sau đó mua các tài sản có lợi suất cao hơn, có thể là trái phiếu Mỹ, cổ phiếu Mỹ, hoặc tiền mã hóa.

Miễn là tỷ suất lợi nhuận của những tài sản này cao hơn chi phí vay Yên, chênh lệch lãi suất ở giữa chính là lợi nhuận.

Chiến lược này đã tồn tại hàng thập kỷ, với quy mô lớn đến mức khó có thể thống kê chính xác. Ước tính bảo thủ là hàng nghìn tỷ USD, nếu tính cả các khoản phái sinh, một số nhà phân tích cho rằng có thể lên tới hàng chục nghìn tỷ.

Đồng thời, Nhật Bản còn có một vai trò đặc biệt:

Đây là nước nắm giữ trái phiếu chính phủ Mỹ lớn nhất ở nước ngoài, với 1,18 nghìn tỷ USD trái phiếu.

Điều này có nghĩa là sự thay đổi dòng tiền từ Nhật Bản sẽ trực tiếp ảnh hưởng đến thị trường trái phiếu quan trọng nhất toàn cầu, và sau đó lan truyền đến định giá của mọi tài sản rủi ro.

Bây giờ, khi Ngân hàng Nhật Bản quyết định tăng lãi suất, logic cơ bản của trò chơi này bị lung lay.

Đầu tiên, chi phí vay Yên tăng lên, không gian chênh lệch lãi suất thu hẹp; phiền phức hơn là, kỳ vọng tăng lãi suất sẽ thúc đẩy đồng Yên tăng giá, và các tổ chức này ban đầu đã vay Yên, đổi sang USD để đầu tư;

Bây giờ phải trả nợ, họ phải bán tài sản USD, đổi lại thành Yên. Yên càng tăng giá, họ càng phải bán nhiều tài sản hơn.

Kiểu "bán ép buộc" này không chọn thời điểm, cũng không chọn loại tài sản. Cái gì có tính thanh khoản tốt nhất, dễ chuyển đổi thành tiền mặt nhất, sẽ được bán trước.

Vì vậy, bạn dễ dàng nghĩ đến, Bitcoin giao dịch 24 giờ không có giới hạn biên độ, độ sâu thị trường tương đối nông hơn cổ phiếu, nó thường là cái có khả năng bị bán tháo đầu tiên.

Nhìn lại dòng thời gian BOJ tăng lãi suất trong vài năm qua, phỏng đoán này cũng phần nào được chứng thực trong dữ liệu:

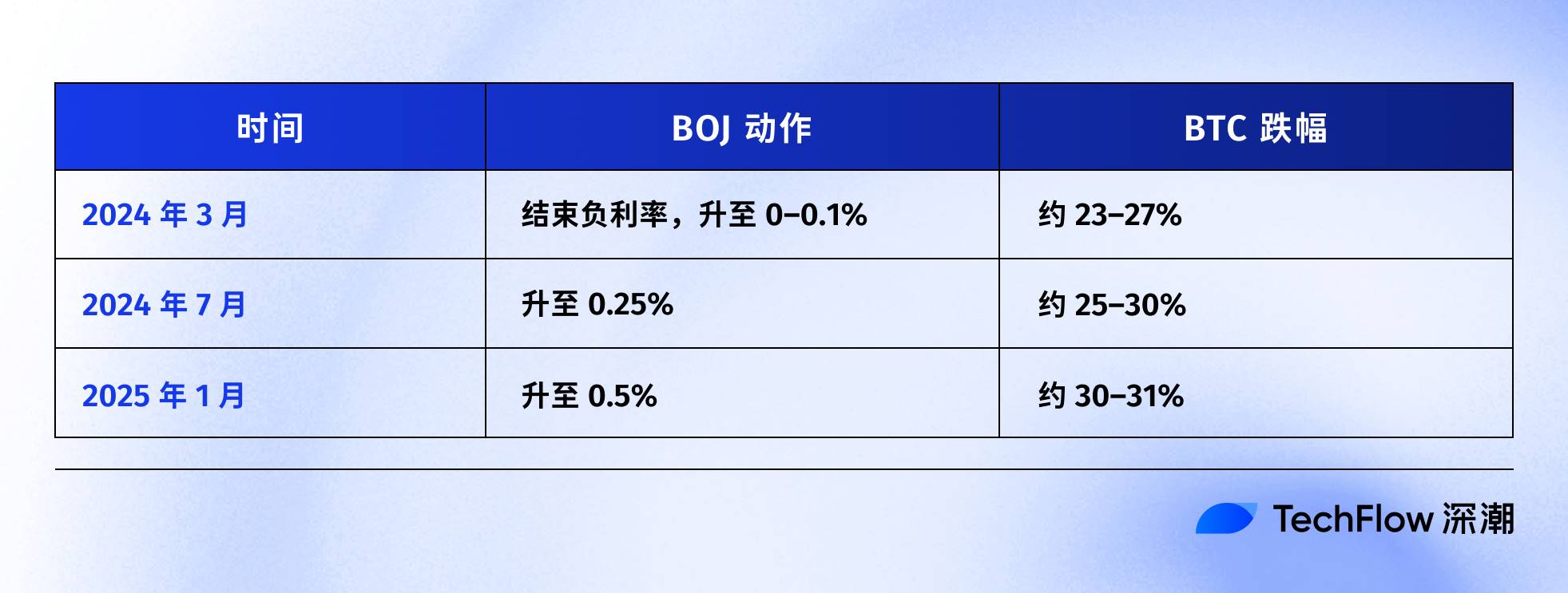

Lần gần đây nhất là ngày 31 tháng 7 năm 2024. Sau khi BOJ tuyên bố tăng lãi suất lên 0.25%, đồng Yên so với USD tăng giá từ 160 lên dưới 140, BTC trong tuần sau đó đã giảm từ 65.000 USD xuống 50.000 USD, giảm khoảng 23%, toàn bộ thị trường tiền mã hóa bốc hơi 600 tỷ USD vốn hóa.

Theo thống kê của nhiều nhà phân tích trên chuỗi, sau ba lần BOJ tăng lãi suất gần đây, BTC sau đó đều có mức điều chỉnh giảm hơn 20%.

Điểm bắt đầu/kết thúc cụ thể và khung thời gian của những con số này có sự khác biệt, nhưng hướng đi lại rất nhất quán:

Mỗi lần Nhật Bản thắt chặt chính sách tiền tệ, BTC đều là vùng chịu thiệt hại nặng nề.

Vì vậy, tác giả cho rằng sự việc xảy ra ngày 15/12, về bản chất là thị trường đang "chạy trước". Chưa đợi quyết định ngày 19 được công bố, vốn đã bắt đầu rút lui sớm.

Cùng ngày, ETF BTC tại Mỹ chảy ra ròng 357 triệu USD, là mức chảy ra trong ngày lớn nhất trong hai tuần gần đây; trong 24 giờ, hơn 600 triệu USD đòn bẩy mua (long) trên thị trường tiền mã hóa bị thanh lý cưỡng chế.

Những điều này e rằng không phải do nhà đầu tư nhỏ lẻ hoảng loạn, mà là phản ứng dây chuyền từ việc đóng vị thế giao dịch chênh lệch lãi suất.

Bitcoin có còn là vàng kỹ thuật số không?

Phần trên đã giải thích cơ chế của giao dịch chênh lệch lãi suất Yên, nhưng còn một câu hỏi chưa được trả lời:

Tại sao BTC luôn là cái bị bán và chịu thiệt hại đầu tiên?

Một lý giải phổ biến là BTC "có tính thanh khoản tốt, giao dịch 24/7", điều này đúng, nhưng chưa đủ.

Lý do thực sự là, BTC trong hai năm qua đã được định giá lại: nó không còn là một "tài sản thay thế" độc lập với tài chính truyền thống, mà đã được hàn gắn vào danh mục rủi ro của Phố Wall.

Tháng 1 năm ngoái, SEC Mỹ đã phê duyệt ETF Bitcoin giao ngay. Đây là cột mốc mà ngành công nghiệp tiền mã hóa chờ đợi suốt mười năm, các gã khổng lồ quản lý tài sản nghìn tỷ USD như BlackRock, Fidelity cuối cùng có thể đưa BTC vào danh mục đầu tư của khách hàng một cách hợp quy.

Vốn đã đổ vào. Nhưng đi kèm với đó là một sự thay đổi về danhận diện: người nắm giữ BTC đã thay đổi.

Trước đây, người mua BTC là các game thủ crypto thuần túy, nhà đầu tư nhỏ lẻ, một số văn phòng gia đình mạo hiểm.

Bây giờ, người mua BTC là quỹ hưu trí, quỹ phòng hộ, mô hình phân bổ tài sản. Những tổ chức này đồng thời nắm giữ cổ phiếu Mỹ, trái phiếu Mỹ, vàng, và họ quản lý "ngân sách rủi ro".

Khi toàn bộ danh mục cần giảm rủi ro, họ sẽ không chỉ bán BTC hoặc chỉ bán cổ phiếu, mà sẽ giảm vị thế cùng lúc theo tỷ lệ.

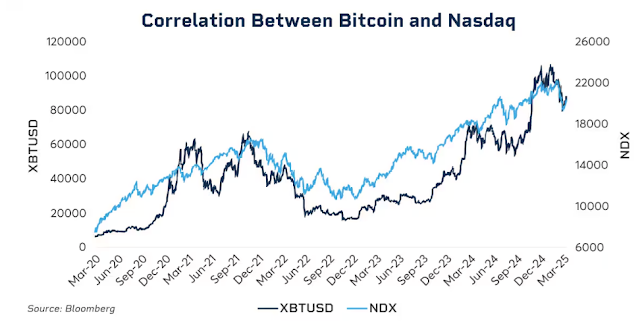

Dữ liệu cho thấy mối quan hệ ràng buộc này.

Đầu năm 2025, mức tương quan 30 ngày lăn giữa BTC và chỉ số Nasdaq 100 đã đạt 0.80, mức cao nhất kể từ năm 2022. Để so sánh, trước năm 2020, mức tương quan này thường dao động trong khoảng -0.2 đến 0.2, về cơ bản có thể coi là không tương quan.

Đáng chú ý hơn, mức tương quan này sẽ tăng lên đáng kể trong thời kỳ thị trường căng thẳng.

Tháng 3/2020 thị trường sụp đổ do đại dịch, năm 2022 Fed tăng lãi suất mạnh, đầu năm 2025 lo ngại về thuế quan... Mỗi lần tâm lý tránh rủi ro gia tăng, sự liên kết giữa BTC và cổ phiếu Mỹ lại trở nên chặt chẽ hơn.

Các tổ chức trong cơn hoảng loạn sẽ không phân biệt "đây là tài sản mã hóa" hay "đây là cổ phiếu công nghệ", họ chỉ nhìn một nhãn: mức độ phơi nhiễm rủi ro.

Điều này dẫn đến một câu hỏi khó xử, liệu câu chuyện vàng kỹ thuật số có còn đúng không?

Nếu kéo dài thời gian, từ đầu năm 2025 đến nay vàng đã tăng hơn 60%, là năm hoạt động tốt nhất kể từ năm 1979; BTC trong cùng kỳ đã điều chỉnh giảm hơn 30% so với đỉnh.

Hai tài sản đều được gọi là công cụ phòng ngừa lạm phát và chống mất giá tiền pháp định, lại trong cùng một môi trường vĩ mô đã đi theo hai đường cong hoàn toàn trái ngược.

Điều này không nói rằng giá trị dài hạn của BTC có vấn đề, tỷ suất lợi nhuận kép hàng năm trong năm năm của nó vẫn cao hơn nhiều so với S&P 500 và Nasdaq.

Nhưng trong giai đoạn hiện tại, logic định giá ngắn hạn của nó đã thay đổi: một tài sản rủi ro biến động cao, Beta cao, chứ không phải là công cụ trú ẩn an toàn.

Hiểu được điểm này, mới có thể hiểu tại sao một lần tăng lãi suất 25 điểm cơ bản của Ngân hàng Nhật Bản lại có thể khiến BTC mất vài nghìn USD trong 48 giờ.

Không phải vì các nhà đầu tư Nhật Bản đang bán BTC, mà là vì khi thanh khoản toàn cầu thắt chặt, các tổ chức sẽ giảm vị thế tất cả các khoản phơi nhiễm rủi ro theo cùng một logic, và BTC tình cờ lại là mắt xích có biến động lớn nhất, dễ chuyển đổi thành tiền mặt nhất trong chuỗi này.

Điều gì sẽ xảy ra vào ngày 19 tháng 12?

Khi viết bài này, còn hai ngày nữa là đến cuộc họp chính sách lãi suất của Ngân hàng Nhật Bản.

Thị trường đã coi việc tăng lãi suất là sự thật hiển nhiên. Lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm tăng lên 1.95%, mức cao nhất trong 18 năm. Nói cách khác, thị trường trái phiếu đã định giá trước kỳ vọng thắt chặt.

Nếu việc tăng lãi suất đã được kỳ vọng đầy đủ, liệu ngày 19 có còn tác động mạnh không?

Kinh nghiệm lịch sử là: Có, nhưng mức độ khốc liệt phụ thuộc vào cách diễn đạt.

Ảnh hưởng của quyết định ngân hàng trung ương không bao giờ chỉ là con số, mà là tín hiệu nó giải phóng. Cùng là tăng lãi suất 25 điểm cơ bản, nếu Thống đốc Ngân hàng Nhật Bản Kazuo Ueda nói trong cuộc họp báo "trong tương lai sẽ đánh giá thận trọng dựa trên dữ liệu", thị trường sẽ thở phào nhẹ nhõm;

Nếu ông nói "áp lực lạm phát vẫn tiếp diễn, không loại trừ việc thắt chặt hơn nữa", thì đó có thể là điểm khởi đầu cho một đợt bán tháo khác.

Hiện tại, tỷ lệ lạm phát của Nhật Bản ở mức khoảng 3%, cao hơn mục tiêu 2% của BOJ. Điều thị trường lo ngại không phải là lần tăng lãi suất này, mà là liệu Nhật Bản có đang bước vào một chu kỳ thắt chặt liên tục hay không.

Nếu câu trả lời là có, thì sự giải thể của giao dịch chênh lệch lãi suất Yên sẽ không phải là sự kiện một lần, mà là một quá trình kéo dài hàng tháng.

Tuy nhiên, cũng có nhà phân tích cho rằng lần này có thể khác.

Đầu tiên, vốn đầu cơ vào đồng Yên đã chuyển từ vị thế bán khống ròng sang vị thế mua ròng. Đợt sụp đổ mạnh vào tháng 7/2024 một phần là do thị trường bất ngờ, khi đó một lượng lớn vốn vẫn đang bán khống đồng Yên. Bây giờ hướng nắm giữ đã đảo ngược, không gian tăng giá bất ngờ có hạn.

Thứ hai, lợi suất trái phiếu chính phủ Nhật đã tăng trong nửa năm qua, từ 1.1% đầu năm lên gần 2% hiện nay. Theo một nghĩa nào đó, thị trường đã "tự tăng lãi suất", Ngân hàng Nhật Bản chỉ đang công nhận một sự thật đã thành.

Thứ ba, Fed vừa mới cắt giảm lãi suất 25 điểm cơ bản, hướng đi chính của thanh khoản toàn cầu là nới lỏng. Nhật Bản đang thắt chặt ngược chiều, nhưng nếu thanh khoản USD đủ dồi dào, có thể phần nào đối phó với áp lực từ phía Yên.

Những yếu tố này không đảm bảo BTC sẽ không giảm, nhưng có thể có nghĩa là mức giảm lần này sẽ không khắc nghiệt như những lần trước.

Nhìn vào biểu đồ sau các lần BOJ tăng lãi suất trước đây, BTC thường chạm đáy trong vòng một đến hai tuần sau quyết định, sau đó đi vào tích lũy hoặc phục hồi. Nếu quy luật này vẫn đúng, cuối tháng 12 đến đầu tháng 1 có thể là cửa sổ biến động lớn nhất, nhưng cũng có thể là cơ hội sắp xếp lại vị thế sau khi bị bán tháo nhầm.

Được chấp nhận, bị ảnh hưởng

Nối lại những điều trên, chuỗi logic thực ra rất rõ ràng:

Ngân hàng Nhật Bản tăng lãi suất → Giao dịch chênh lệch lãi suất Yên đóng vị thế → Thanh khoản toàn cầu thắt chặt → Các tổ chức giảm vị thế theo ngân sách rủi ro → BTC với tư cách là tài sản Beta cao bị bán ra ưu tiên.

Trong chuỗi này, BTC không làm sai điều gì.

Nó chỉ được đặt vào một vị trí mà nó không thể kiểm soát, cuối chuỗi truyền dẫn thanh khoản vĩ mô toàn cầu.

Bạn có thể không chấp nhận được, nhưng đây là trạng thái bình thường mới trong kỷ nguyên ETF.

Trước năm 2024, sự tăng giảm của BTC chủ yếu được thúc đẩy bởi các yếu tố nội sinh của crypto: chu kỳ giảm một nửa phần thưởng (halving), dữ liệu trên chuỗi, động thái sàn giao dịch, tin tức quản lý. Lúc đó mức tương quan của nó với cổ phiếu Mỹ, trái phiếu Mỹ rất thấp, ở một mức độ nào đó thực sự giống một "loại tài sản độc lập".

Sau năm 2024, Phố Wall đã đến.

BTC được đưa vào cùng một khuôn khổ quản lý rủi ro với cổ phiếu, trái phiếu. Cơ cấu người nắm giữ của nó đã thay đổi, logic định giá cũng thay đổi theo.

Vốn hóa thị trường của BTC nhảy vọt, từ vài nghìn tỷ USD lên 1,7 nghìn tỷ USD. Nhưng cũng mang lại một tác dụng phụ, khả năng miễn dịch của BTC trước các sự kiện vĩ mô đã biến mất.

Một câu nói của Fed, một quyết định của Ngân hàng Nhật Bản, đều có thể khiến nó biến động hơn 5% chỉ trong vài giờ.

Nếu bạn tin vào câu chuyện "vàng kỹ thuật số", tin rằng nó có thể cung cấp sự bảo vệ trong thời loạn, thì biểu đồ năm 2025 phần nào khiến người ta thất vọng. Ít nhất trong giai đoạn hiện tại, thị trường không định giá nó như một tài sản trú ẩn an toàn.

Có lẽ đây chỉ là sự lệch pha tạm thời. Có lẽ quá trình thể chế hóa vẫn còn ở giai đoạn đầu, khi tỷ lệ phân bổ ổn định, BTC sẽ tìm lại nhịp điệu của chính mình. Có lẽ chu kỳ halving tiếp theo sẽ một lần nữa chứng minh sức mạnh chủ đạo của các yếu tố nội sinh crypto...

Nhưng trước đó, nếu bạn nắm giữ BTC, bạn cần chấp nhận một thực tế:

Bạn đồng thời cũng đang nắm giữ mức độ phơi nhiễm với thanh khoản toàn cầu. Những việc xảy ra trong một phòng họp ở Tokyo, có thể quyết định số dư tài khoản của bạn vào tuần tới hơn bất kỳ chỉ số nào trên chuỗi.

Đây là cái giá của thể chế hóa. Còn việc nó có đáng hay không, mỗi người có câu trả lời riêng.