Tiền chảy đi đâu hết rồi?

Tuần trước, S&P 500 vẫn đang lập kỷ lục mọi thời đại, Nasdaq kết thúc chuỗi tăng gần bảy tuần liên tiếp. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm vọt lên 5,12%, mức cao nhất kể từ năm 2007. Hợp đồng Pre-IPO của SpaceX trên Hyperliquid ngay ngày đầu tiên đã giao dịch đạt 40 triệu USD.

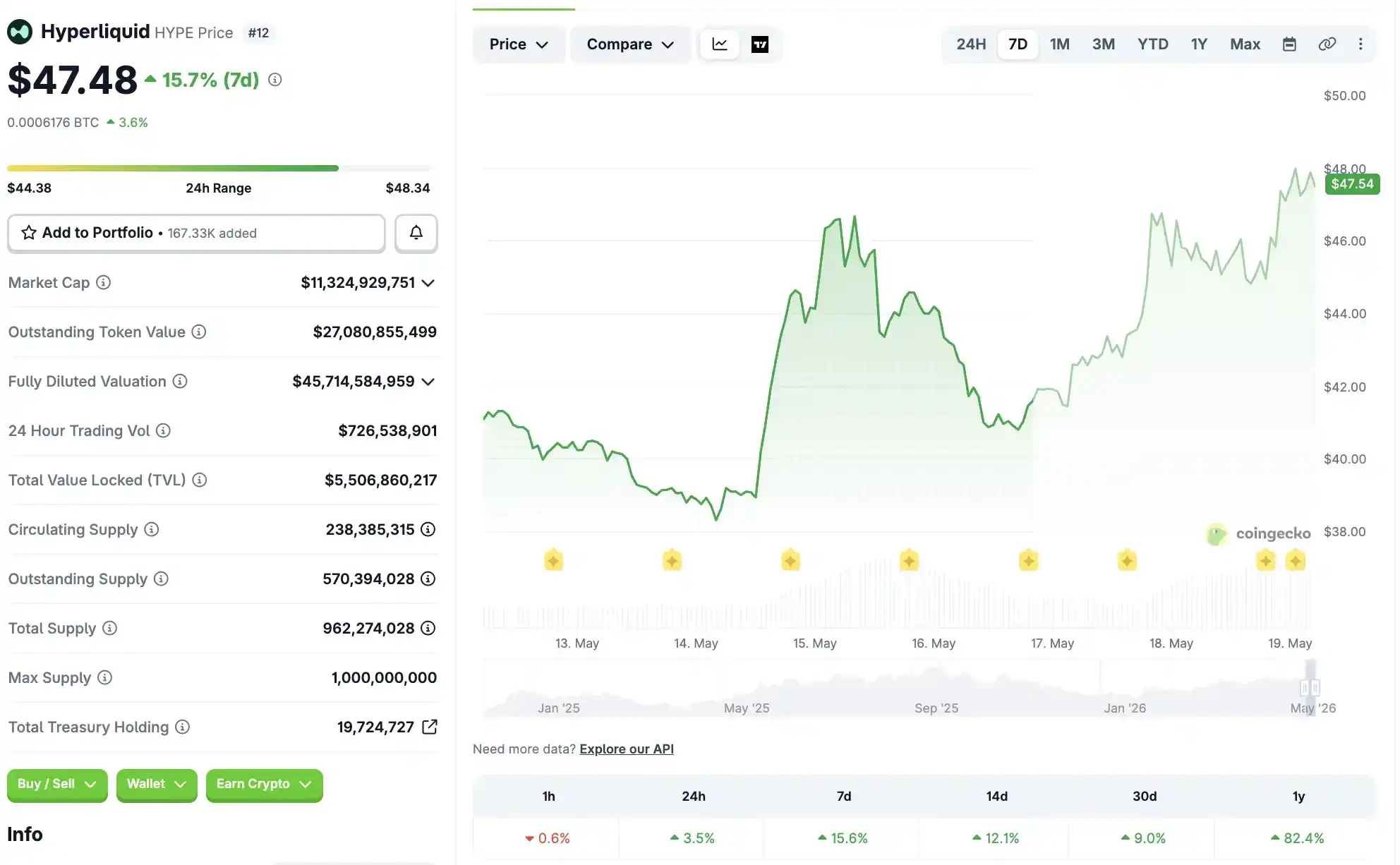

Tiền đang đổ vào khắp nơi, ngoại trừ crypto. BTC vừa mới đứng vững trên mốc 82.000 USD vào ngày 14 tháng 5, nhưng hai ngày qua lại lao dốc xuyên qua mốc 77.000 USD. ETH cũng không khá hơn, giảm gần 10% trong tuần, từ vùng 2.300 USD rơi xuống 2.110 USD. Solana thì hoàn trả toàn bộ đợt tăng giá gần đây, từ mức cao gần 100 USD rơi về 84 USD. Toàn bộ ngành công nghiệp tiền mã hóa dường như, ngoại trừ HYPE ra, không có tài sản nào thực sự "cứng".

Cùng là tài sản rủi ro, tại sao crypto lại tụt hậu một mình?

Lãi Suất Trái Phiếu 30 Năm Đạt Cao Nhất Gần 20 Năm

Thị trường trái phiếu đang trở thành tâm điểm thu hút vốn toàn cầu.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm đã đạt mức cao nhất kể từ tháng 6 năm 2007, tăng từ 4,63% cuối tháng 2 lên 5,12%. Cùng lúc đó, lợi suất trái phiếu kỳ hạn 10 năm chạm 4,6%, và kỳ hạn 2 năm tăng lên 4,08%.

Không chỉ nước Mỹ. Torsten Slok, nhà kinh tế trưởng của Apollo Global Management, trong báo cáo ngày 17 tháng 5 (Chủ Nhật) đã đưa ra nhận định rằng, lợi suất trái phiếu chính phủ kỳ hạn 10 năm hoặc dài hơn của các nước G7 đều đã đạt mức cao nhất kể từ năm 2004, cùng tiến sát mốc 5%.

Thâm hụt ngân sách của các chính phủ trên thế giới đang mở rộng, cần vay thêm tiền, phát hành thêm trái phiếu. Thâm hụt ngân sách Mỹ vẫn chiếm khoảng 6% GDP. Chi phí vay tăng lên khiến các chính phủ khó thoát khỏi khủng hoảng bằng chi tiêu tài khóa hơn, và lúc này, chính vì chiến tranh, nhiều quốc gia đang đối mặt với khủng hoảng.

Jim Reid của Deutsche Bank trong báo cáo ngày 18 tháng 5 đã chỉ ra, vấn đề trái phiếu rất có thể nằm trong chương trình nghị sự của cuộc họp kéo dài hai ngày của các Bộ trưởng Tài chính G7 khai mạc tại Paris vào ngày hôm đó. Nhưng vấn đề cấu trúc của thị trường trái phiếu, không phải bất kỳ cuộc họp cấp bộ trưởng nào có thể giải quyết được.

Ở thời điểm căng thẳng địa chính trị cao độ, vốn toàn cầu ưa chuộng các tài sản có lợi nhuận chắc chắn hơn.

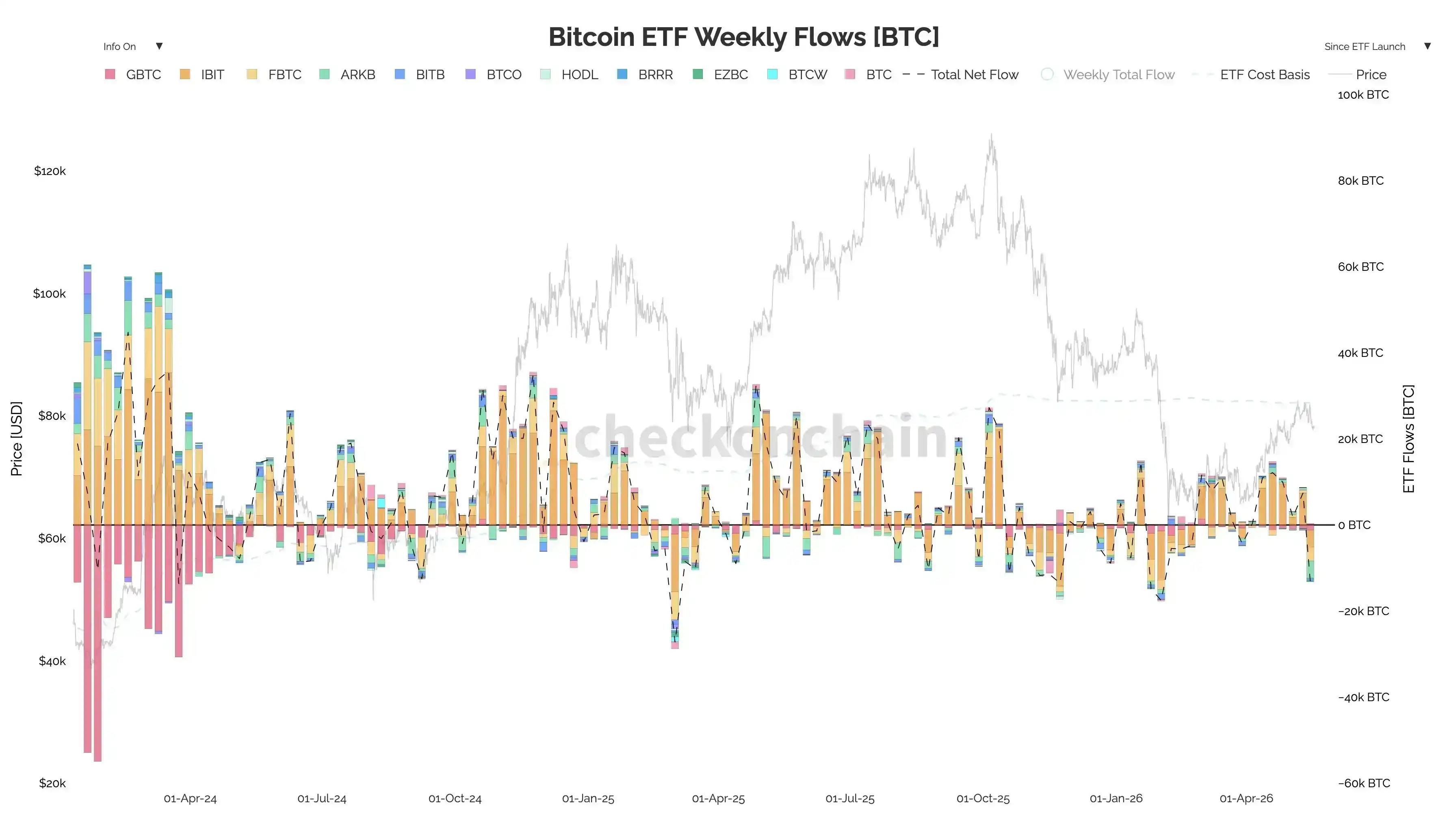

Số liệu dòng chảy ra từ ETF Bitcoin cũng có thể chứng minh điều này.

Theo dữ liệu từ SoSoValue, ETF Bitcoin dạng vật chất trong tuần từ 11 đến 15 tháng 5 đã ghi nhận dòng tiền ròng rút ra 1,039 tỷ USD, chấm dứt sáu tuần liên tiếp có dòng tiền ròng chảy vào trước đó, và cũng là tuần có dòng tiền rút ra lớn nhất kể từ cuối tháng 1.

Cụ thể ở cấp độ sản phẩm, ARKB ghi nhận dòng rút ròng 324 triệu USD trong tuần, IBIT rút ròng 317 triệu USD, hai sản phẩm đầu đàn đồng thời mất máu. Bức tranh từ dữ liệu trong ngày còn sắc nét hơn. Ngày 12 tháng 5 rút ròng 233 triệu USD, riêng ngày 13 tháng 5 đã rút đi 635 triệu USD, ngày 15 tháng 5 (Thứ Sáu) 11 ETF Bitcoin tổng hợp lại rút thêm 290 triệu USD, điều này có nghĩa là tiền của các tổ chức đang rút lui một cách có trật tự.

Đối chiếu với dữ liệu vài tuần trước càng thấy rõ lực đảo chiều. Tuần ngày 17 tháng 4 ghi nhận dòng tiền ròng chảy vào gần 1 tỷ USD, tuần ngày 24 tháng 4 chảy vào ròng 824 triệu USD, tuần ngày 8 tháng 5 vẫn còn chảy vào ròng 623 triệu USD. Mặt tiền đã hoàn tất sự đảo chiều từ "liên tục chảy vào" sang "rút ra 1 tỷ USD trong một tuần" chỉ trong vòng một tuần.

Cùng kỳ, ETF Ethereum cũng rút ròng 255 triệu USD, liên tục năm ngày âm. Toàn bộ mặt tiền của nhóm tài sản ETF crypto đã xuất hiện sự quay đầu tập thể vào giữa tháng 5.

Sức hút của thị trường trái phiếu trở nên lớn hơn, sức hút tương đối của crypto tự nhiên bị động giảm xuống.

4 Nghìn Tỷ USD IPO, Crypto Làm Sao Thắng?

Trái phiếu rút đi là tiền có xu hướng phi rủi ro. IPO cướp đi, là tiền mạo hiểm, phần này có thể nói là sự rút thanh khoản trực tiếp nhất đối với crypto.

Năm 2026 còn có 4 nghìn tỷ USD IPO đang xếp hàng chờ đợi để tranh giành vốn. Đây là một con số đủ để định hình lại bản đồ phân bổ vốn toàn cầu.

SpaceX đã trở thành tâm điểm tập trung tiếp theo của thị trường. Trong môi trường như vậy, Pre-IPO và chiến lược đăng ký mua cổ phiếu lần đầu ("đánh mới") cung cấp một sức hấp dẫn mà trái phiếu không thể cho được, đó chính là hiệu ứng tài sản phi tuyến tính.

Đồng thời, câu chuyện AI, lại là câu chuyện chủ đạo của năm 2026. Các nhà phân tích của Evercore trong báo cáo ngày 15 tháng 5 đã chỉ ra, dữ liệu kinh tế Mỹ cho thấy nhu cầu vẫn mạnh mẽ, đặc biệt là chi tiêu vốn liên quan đến AI tăng mạnh. Mặt khác của làn sóng chi tiêu vốn AI này, chính là các công ty dẫn đầu AI trên thị trường thứ cấp đang tạo ra hiệu ứng tài sản thay đổi cuộc đời.

Hiệu suất lợi nhuận của những cái tên như Nvidia, Cerebras, khiến bất kỳ câu chuyện crypto nào cũng trở nên không còn quá hấp dẫn.

Rõ ràng hơn nữa là, ngay cả bản thân trên chuỗi cũng đang giúp thị trường truyền thống tranh giành tiền.

Đêm SpaceX lên sàn Trade.xyz, hợp đồng Pre-IPO trên Hyperliquid ngày đầu tiên đã giao dịch 40 triệu USD. Nền tảng HIP-3 đang sử dụng perp để định giá phát hiện cho cổ phiếu truyền thống. Bản thân Hyperliquid cũng vì thế mà tăng 10% trong tuần lên 45 USD, trở thành tài sản chủ lực duy nhất tăng ngược chiều trong toàn cảnh crypto. Đọc thêm: "Người Chiến Thắng Lớn Nhất Của Vụ IPO SpaceX, Có Lẽ Là Trade.xyz".

Về ngắn hạn, đây không phải là một tin tốt cho các tài sản gốc crypto.

Thanh khoản trên chuỗi đang bị dẫn dắt đi định giá cho các mã tiêu biểu truyền thống như SpaceX, thay vì quay trở lại với Bitcoin, ETH, Solana. Ngay cả việc tăng giá của Hyperliquid, về bản chất không phải vì câu chuyện crypto, mà là cổ tức từ câu chuyện tài sản truyền thống.

Warsh Nhậm Chức, Nhưng Việc Cắt Giảm Lãi Suất Có Thể Bị Lật Tẩy

Thị trường trái phiếu và thị trường IPO, đã rút thanh khoản khỏi thị trường coin, nhìn sang Fed, số thanh khoản mới tăng thêm mà chúng ta kỳ vọng có lẽ cũng sẽ không đến.

Nhiệm kỳ của Powell đã kết thúc vào ngày 15 tháng 5. Warsh tuần trước đã được Thượng viện xác nhận nhậm chức Chủ tịch Fed, hiện đang chờ sự phê chuẩn chính thức của Ủy ban do Tổng thống bổ nhiệm, và hoàn tất thanh lý tài sản để tuân thủ quy tắc đạo đức.

Và Warsh chưa chính thức tuyên thệ, ông ấy đã phải đối mặt với một số vấn đề khó khăn.

Trump đề cử Warsh, một phần lý do chính là hy vọng ông ấy sẽ phối hợp với chương trình nghị sự giảm chi phí của Nhà Trắng tốt hơn Powell. Bộ trưởng Ngân khố Bessent trong vài tháng qua luôn đưa việc giảm chi phí vay nợ của Kho bạc vào trung tâm cam kết giảm chi phí của Nhà Trắng, bài phát biểu của ông ấy tại New York Fed mùa thu năm ngoái đã nói rất đầy đủ, giảm chi phí vay nợ Kho bạc có nghĩa là giảm chi phí vay của doanh nghiệp, giảm lãi suất thế chấp, giảm thanh toán vay mua ô tô, khả năng chi trả của tất cả người Mỹ sẽ được cải thiện.

Nhưng như đã nói ở trên, thực tế ngày hôm nay là, thị trường trái phiếu đã đẩy kỳ vọng lạm phát năm năm tới lên 2,7%, cao nhất kể từ năm 2023. Yardeni Research trong báo cáo ngày 17 tháng 5 đã chỉ ra trực tiếp, lợi suất trái phiếu kỳ hạn 2 năm ở mức 4,08% là thị trường đang dùng giá cả để nói với Fed rằng, khoảng mục tiêu hiện tại 3,50%-3,75% được đặt quá thấp.

Theo logic của chính Warsh, ông ấy lẽ ra nên tiếp tục tăng lãi suất, ít nhất không nên cắt giảm. Nhưng Nhà Trắng, đặc biệt là bản thân Trump, áp lực chính trị đối với việc cắt giảm lãi suất gần như là công khai.

Mặt khác, nếu những ai đã nghe phát biểu của Warsh trước khi nhậm chức tại phiên điều trần sẽ biết, Warsh đã dành khá nhiều thời gian trong phiên điều trần để thảo luận về AI. Ông ấy cho rằng AI sẽ nâng cao năng suất, đè nén lạm phát, do đó ủng hộ cắt giảm lãi suất. Nhưng vấn đề là, dữ liệu ngắn hạn hoàn toàn không xuất hiện dấu hiệu này.

Quan điểm của José Torres, nhà kinh tế học cấp cao tại Interactive Brokers, đã có thể đại diện cho một bộ phận rất lớn, trong báo cáo ngày 15 tháng 5, ông đã đưa ra nhận định rằng, do xung đột địa chính trị thiếu tiến triển, thị trường đã từ bỏ các vị thế đặt cược vào không gian thắt chặt lãi suất.

Nếu Warsh chọn thuận theo áp lực chính trị của Trump để cưỡng ép cắt giảm lãi suất, thị trường trái phiếu sẽ đáp trả bằng lợi suất dài hạn cao hơn, ngược lại khiến tất cả các tài sản có duration khó chịu hơn. Nếu Warsh chọn đường lối diều hâu, thì kỳ vọng cắt giảm lãi suất trong năm nay sẽ trực tiếp tan thành mây khói, tất cả các vị thế đặt cược vào thanh khoản nới lỏng của thị trường đều cần được định giá lại.

Nhưng điều này có nghĩa là, tất cả các vị thế đặt cược của thị trường trong vài tháng qua xoay quanh việc Warsh nhậm chức sẽ cắt giảm lãi suất, có thể bị lật tẩy hoàn toàn.

HYPE Dẫn Đầu Tăng Giá Crypto

Sau ngày 10 tháng 10, giai đoạn phục hồi sau khi đòn bẩy trên thị trường crypto nổ tung, lẽ ra nên được hoàn thành nhờ dòng tiền mới tăng thêm chảy trở lại.

Năm 2026 có 4 nghìn tỷ USD IPO xếp hàng, các cái tên AI tiếp tục tạo ra hiệu ứng tài sản. Trong môi trường như vậy, sức hấp dẫn của giao dịch altcoin bị pha loãng liên tục. Ngay cả Bitcoin - tài sản crypto mang tính tổ chức nhất, cũng bắt đầu nhường chỗ cho thị trường truyền thống. Việc ETF rút ra 1 tỷ USD trong một tuần là bằng chứng trực tiếp nhất.

Thị trường trái phiếu lãi suất cao, ETF Bitcoin chảy ra. Giai đoạn phục hồi bị kéo dài vô hạn, crypto luôn không thể bắt kịp nhịp độ tăng giá chung của các tài sản rủi ro.

Nhưng đáng chú ý là, bên trong thị trường crypto tổng thể đã xuất hiện một số xu hướng phân hóa.

Hyperliquid tăng 15% trong tuần lên 48 USD, tăng 69% trong năm, dựa chính xác vào câu chuyện định giá phát hiện Pre-IPO trên HIP-3. Các tài sản có thể kể câu chuyện mới, có thể chiếm lấy cửa ngõ thị trường truyền thống vẫn đang tăng, các tài sản thuần túy dựa vào beta bị giá đè bẹp, thậm chí Bitcoin cũng phải đứng nép sang một bên.

Kéo ống kính ra xa hơn một chút để nhìn toàn cảnh thị trường tài chính sẽ thấy, vài tuần qua có ba lực lượng đồng thời rút thanh khoản khỏi thị trường coin. Thị trường trái phiếu dùng lợi suất 5% để kéo tiền phi rủi ro trở về, IPO dùng quy mô xếp hàng 4 nghìn tỷ USD để tranh hết ngân sách rủi ro tăng thêm, Chủ tịch Fed mới nhậm chức Warsh có thể không thực hiện được kỳ vọng cắt giảm lãi suất trong năm nay.

Tuy nhiên, đối với tin tốt cho giai đoạn tiếp theo của Bitcoin, cũng không phải là không có.

Chất xúc tác hướng lên là Đạo luật CLARITY có hiệu lực vào tháng 8. Đây là cửa sổ lợi ích chính sách lớn nhất của crypto trong năm, việc nâng cao tính chắc chắn về quản lý sẽ trực tiếp giải phóng một phần nhu cầu bị kìm nén của các tổ chức.

Rủi ro hướng xuống là trước khi chất xúc tác được thực hiện, có thể phải kiểm tra lại mức 70.000 USD. Vị trí hiện tại 77.000 USD này nếu không giữ được, mức hỗ trợ hiệu quả tiếp theo rất có thể nằm quanh vùng 70.000 USD.